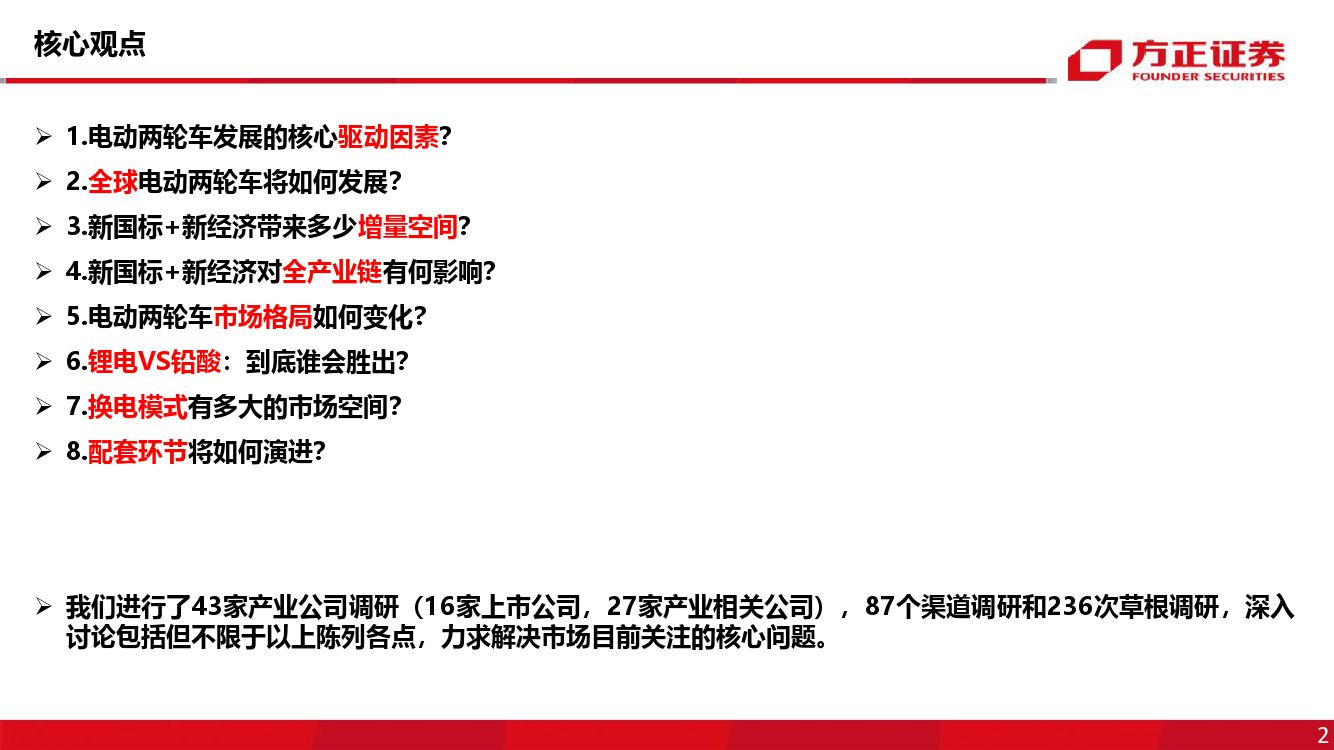

电动两轮车行业深度:被忽略的千亿市场:新国标新经济加速行业发展-20201103-方正证券-151页(附PDF下载)

导读:

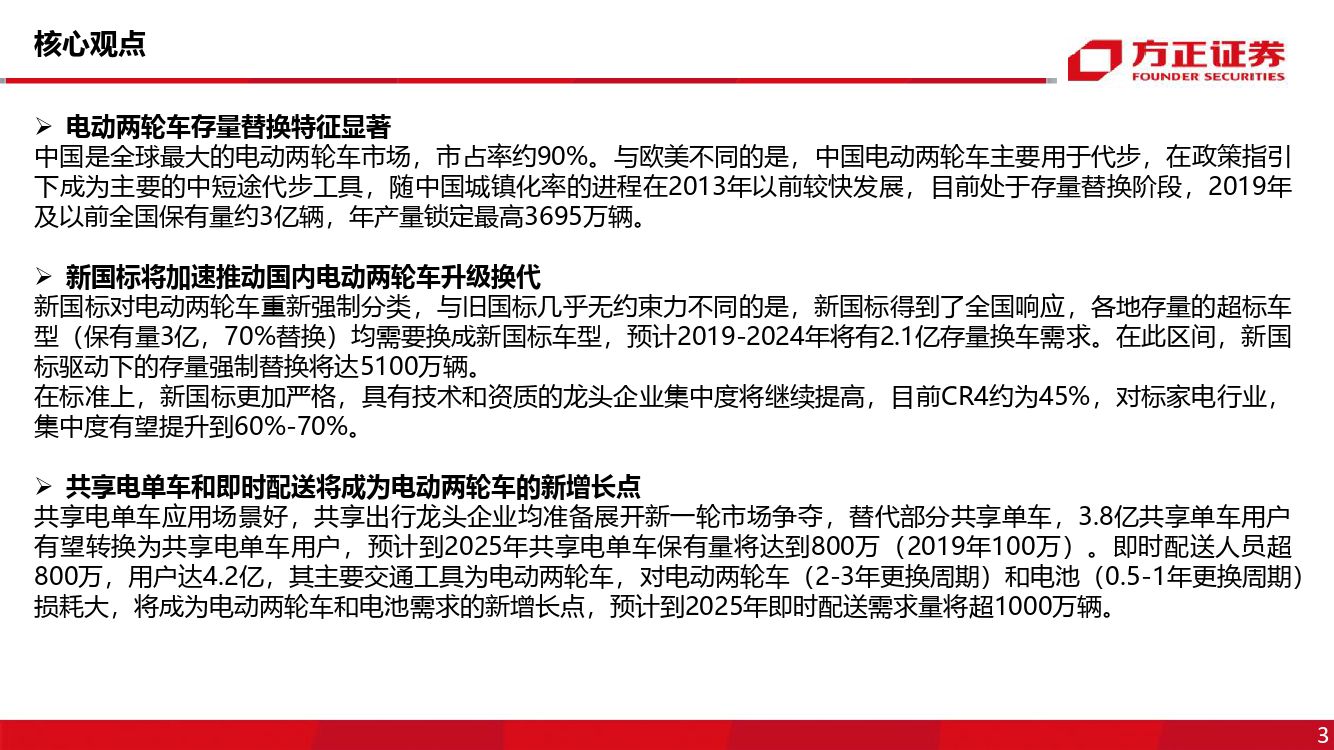

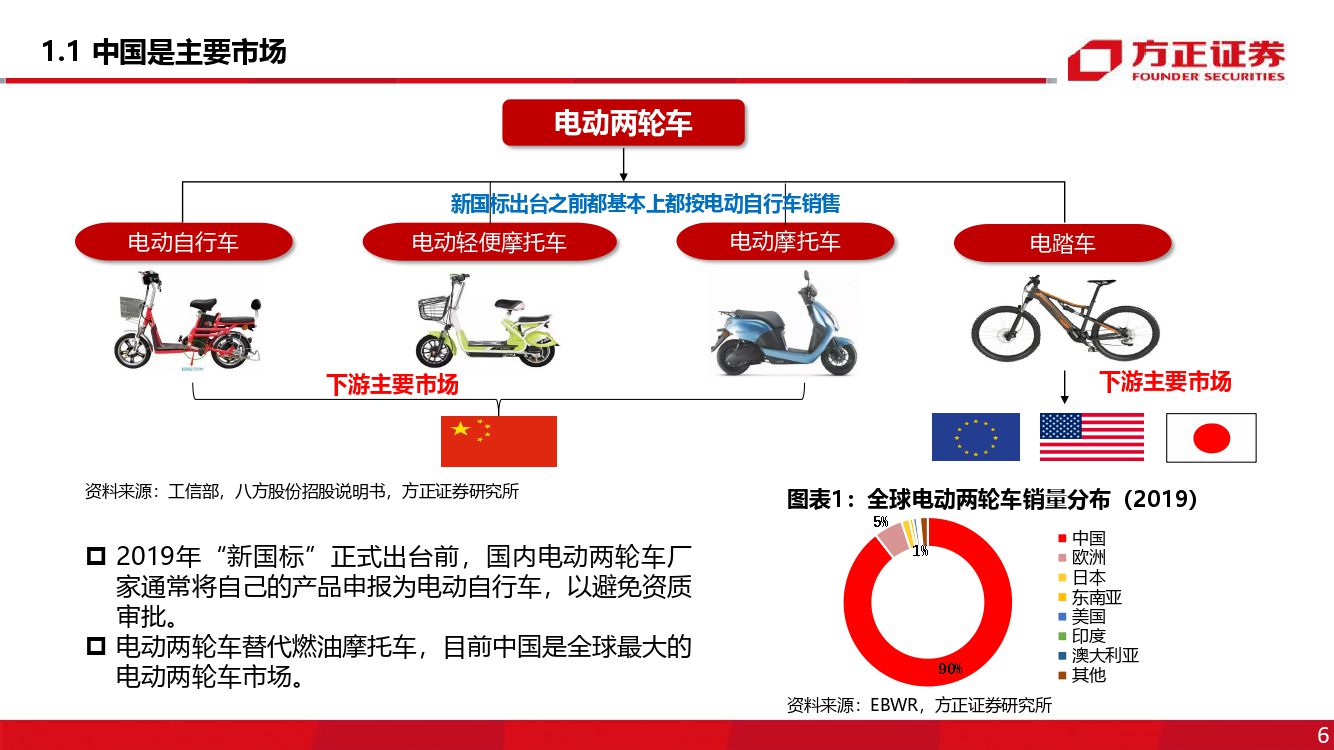

中国是全球最大的电动两轮车市场,市占率约90%。与欧美不同的是,中国电动两轮车主要用于代步,在政策指引下成为主要的中短途代步工具,随中国城镇化率的进程在2013年以前较快发展,目前处于存量替换阶段,2019年及以前全国保有量约3亿辆,年产量锁定最高3695万辆。

新国标将加速推动国内电动两轮车升级换代

新国标对电动两轮车重新强制分类,与旧国标几乎无约束力不同的是,新国标得到了全国响应,各地存量的超标车型(保有量3亿,70%替换)均需要换成新国标车型,预计2019-2024年将有2.1亿存量换车需求。在此区间,新国标驱动下的存量强制替换将达5100万辆。

在标准上,新国标更加严格,具有技术和资质的龙头企业集中度将继续提高,目前CR4约为45%,对标家电行业,集中度有望提升到60%-70%。

共享电单车和即时配送将成为电动两轮车的新增长点

共享电单车应用场景好,共享出行龙头企业均准备展开新一轮市场争夺,替代部分共享单车,3.8亿共享单车用户有望转换为共享电单车用户,预计到2025年共享电单车保有量将达到800万(2019年100万)。即时配送人员超800万,用户达4.2亿,其主要交通工具为电动两轮车,对电动两轮车(2-3年更换周期)和电池(0.5-1年更换周期)损耗大,将成为电动两轮车和电池需求的新增长点,预计到2025年即时配送需求量将超1000万辆。

锂电装车渗透率趋势明显,铅酸存量替换壁垒高

在新国标轻量化(55kg)要求下,锂电(5kg)较铅酸(20kg)优势大,在成本上与铅酸比较无明显优势。新国标出台后,锂电装车渗透率开始加速提升,星恒上升至爱玛第三大供应商;大城市核准上牌目录锂电占比远高于铅酸;主要电动两轮车企在售锂电车型远高于2019年(20%),锂电渗透趋势明显。铅酸存量市场巨大,考虑两轮车整体电池用量,2019年铅酸占比超过95%,装机量规模在100Gwh水平,铅酸双寡头垄断市场87%的份额,有较高的壁垒(渠道、研发、规模),未来渠道整合有望提升利润水平。

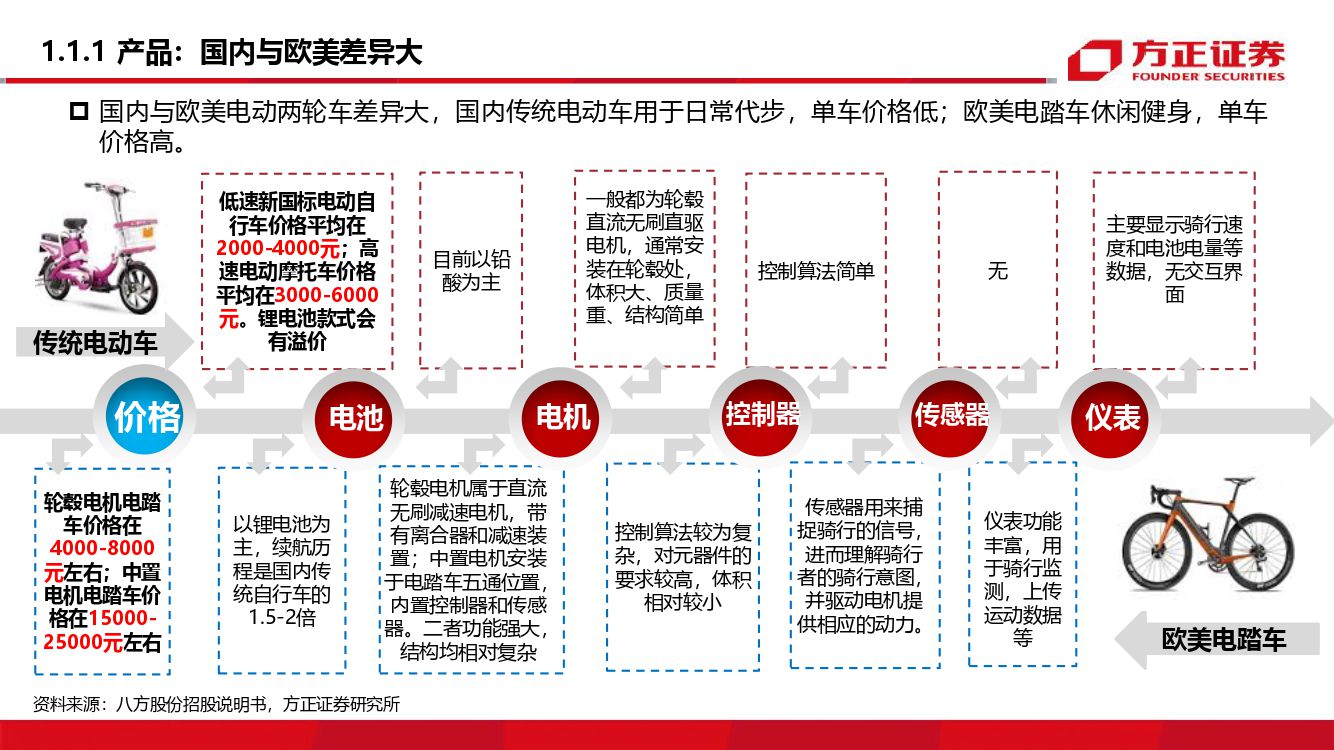

中外电机差异较大,高端电踏车用电机受益海外疫情

欧美疫情控制情况较差,公交出行人数比例下降,两轮出行方式更受关注。欧美大多使用的是高端电踏车,单车价值量高(4000-25000元),主要应用于休闲运动,对成本不敏感,零部件毛利率相对较高,如八方股份电机(中置50%+,轮毂40%+)。在欧美高需求的驱动下,出口占比高的零部件公司受益。

投资建议:

电动两轮车处于存量替换市场,但在新国标和新经济(共享+配送)的驱动下行业将加速发展,欧美政策持续支持,也将随着疫情的驱动快速上量,建议关注雅迪控股(电动两轮车份额第一)、新日股份(批量供货美团)、天能动力(铅酸电池龙头),八方股份(高端电机龙头)和其他相关标的爱玛科技、九号公司、保力新、超威动力、星恒电源、博力威、南都电源、宁德时代、鹏辉能源、亿纬锂能。

风险提示:政策实施不及预期、海外需求增长不及预期、共享经济发展不及预期

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 电动两轮车行业深度:被忽略的千亿市场:新国标新经济加速行业发展-20201103-方正证券-151页(附PDF下载)