电子元器件:三季度业绩持续改善,看好基本面高确定性细分板块-20201104-华金证券-29页(附PDF下载)

导读:

2020年三季度行业盈利能力持续改善,子行业市场走势与基本面契合:2020年前三季度电子元器件行业整体销售收入同比增长6.8%,净利润同比增长25.7%,EPS同比增长19.4%,净利润率为5.2%,同比提升0.8个百分点。利润端的同比增速显著高于收入端,业绩持续回升。Q3单季度来看,收入、净利润、EPS同比增速分别为12.8%、40.7%、36.9%,净利润率为6.1%,同比提升1.2个百分点,环比来看,Q3业绩增长好于Q2,主要系产业旺季来临,需求端逐渐恢复,国产化替代需求持续释放,国内供应链业绩恢复较为乐观。其中,半导体二级行业增长最为显著,以苹果产业链为核心的电子制造行业次之,上半年最不理想的光电子行业也在Q3迎来了复苏。与业绩面相对应,2020年初至10月末申万电子一级行业指数上涨29.8%,在28个一级行业中位列第7,走势强于大市,并且半导体二级指数上涨46.6%涨幅最大,电子制造42.2%次之,市场走势与基本面表现基本一致。

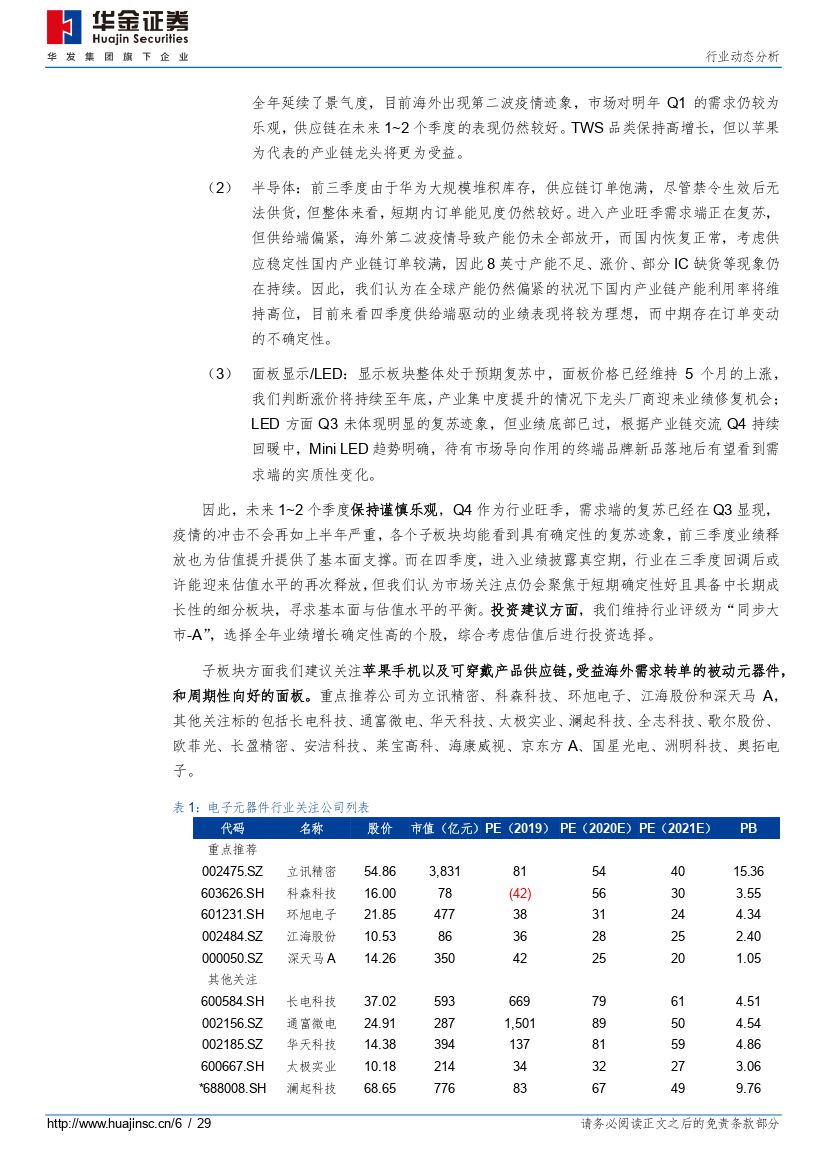

四季度产业旺季持续复苏,关注高确定性细分板块:Q4作为行业旺季,需求端的复苏已经在Q3显现,疫情尽管存在第二波风险但冲击不会再如上半年严重,各个子板块均能看到具有确定性的复苏迹象,主要表现为:(1)消费电子:智能手机苹果产业链的情况短期内较为乐观,iPhone12开售反馈较iPhone11更为理想,由于备货周期后延,产业链Q4业绩确定性较高,且有望延续至21Q1。PC品类全年延续景气度,目前海外疫情出现反复,市场对21Q1的需求预期较为乐观。TWS品类保持高增长,但以苹果为代表的产业链龙头将更为受益。(2)半导体:短期内订单能见度仍然较好,进入产业旺季需求持续复苏,但海外生产未完全恢复且疫情反复供给端偏紧,未来1~2个季度国内供应链受益,但供给端驱动的业绩表现中期来看存在不确定性。(3)面板显示/LED:整体处于预期复苏中,面板价格上涨将持续至年底,产业集中度提升的情况下龙头厂商迎来业绩修复机会,LED方面业绩底部已过,Q4持续回暖中,MiniLED待有市场导向作用的终端品牌新品落地后有望看到实质性进展。

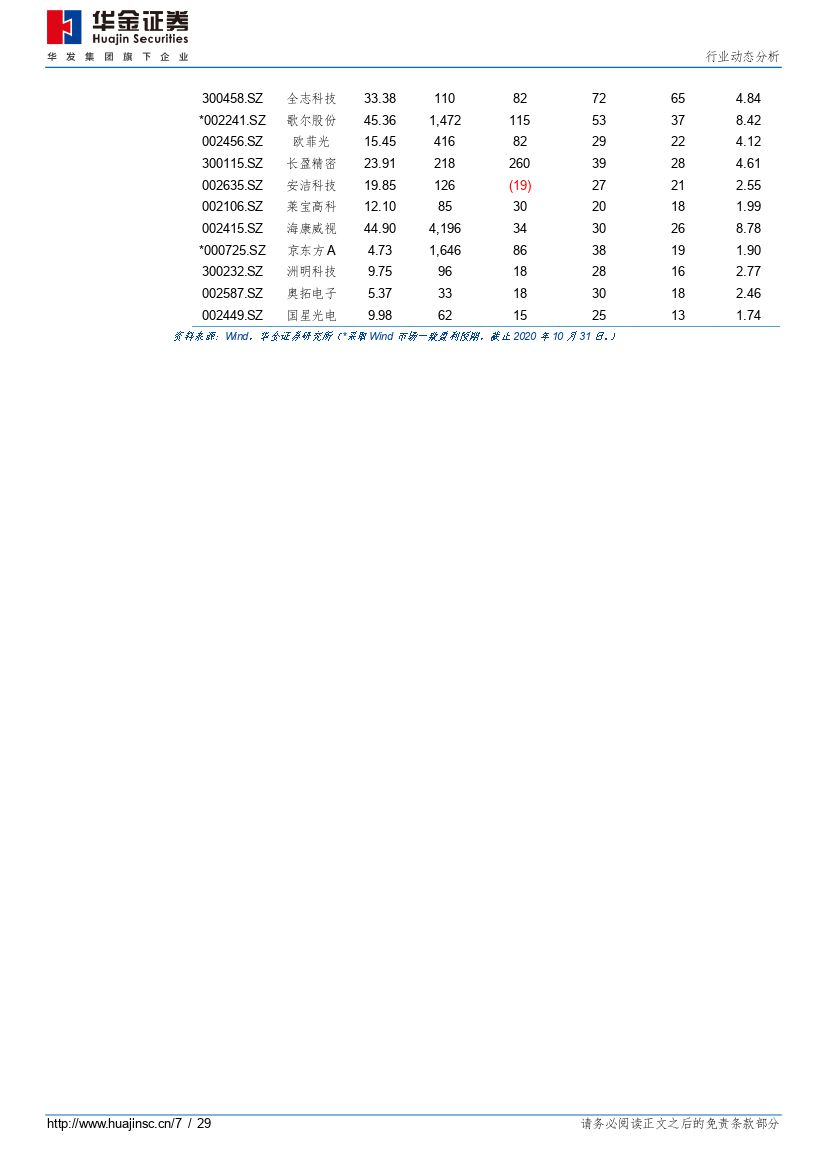

投资建议:未来1~2个季度保持谨慎乐观,Q4尽管仍存在疫情反复、美国大选等外部不确定性,但前三季度国内行业基本面持续改善,下半年传统旺季短期存在能见度较高的确定性细分板块。市场方面上半年股价与估值提升后,三季度有部分回调,因此四季度仍然存在投资机会,但我们认为市场关注点将聚焦于短期确定性好且具备中长期成长性的细分领域,寻求基本面与估值水平的平衡。因此,我们维持行业评级为“同步大市-A”,子板块建议关注苹果手机以及可穿戴产品供应链,受益海外需求转单的被动元器件,和周期性向好的面板。个股方面,选择全年业绩增长确定性高的个股,综合考虑估值后进行投资选择,重点推荐为立讯精密、科森科技、环旭电子、江海股份和深天马A。

风险提示:新冠疫情存在反复可能性,影响经济的复苏预期;中美之间的贸易、科技等争端波及全球供应链体系;国内产业政策波动带来行业推进速度不及预期;供应链体系演进创新无法符合市场需求;终端产品市场价格竞争加剧影响整体供应链盈利水平;汇率、基础原材料价格波动影响供应链厂商的经营计划推进。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 电子元器件:三季度业绩持续改善,看好基本面高确定性细分板块-20201104-华金证券-29页(附PDF下载)