纺织与服装行业专题报告:上下游均显持续改善趋势,线上延续高景气度-20201103-海通证券-26页(附PDF下载)

导读:

投资要点:

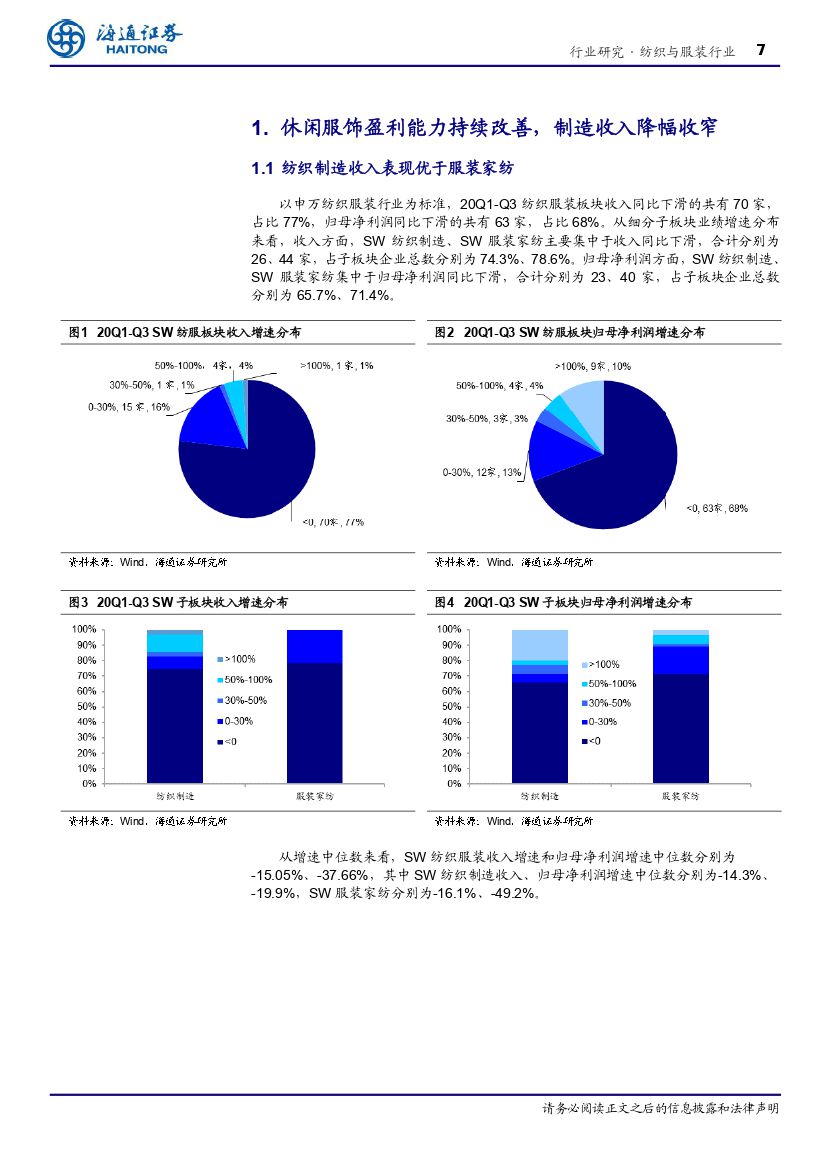

20Q1-Q3 纺织服装收入增速和归母净利润增速中位数分别为-15.1%、-37.7%。SW 纺织服装业企业中,20Q1-Q3 纺织服装板块收入同比下滑的共有 70 家,占比 77%,归母净利润同比下滑的共有 63 家,占比 68%。从增速中位数来看,SW 纺织服装收入增速和归母净利润增速中位数分别为-15.1%、-37.7%,其中SW 纺织制造收入、归母净利润增速中位数分别为-14.3%、 -19.9%, SW 服装家纺分别为-16.1%、-49.2%。

休闲服饰:盈利能力持续改善,太平鸟表现亮眼。20Q1-Q3 休闲服饰板块收入为 273.5 亿元,同减 18.7%,归母净利润 19.6 亿元,同减 53.9%。其中,太平鸟表现突出,20Q1-Q3 收入同比增长 10.4%,20Q3 收入同比增长 22.3%。线上景气度较好,20Q1-Q3 海澜之家、太平鸟线上收入同比增长 155%、29.8%。20Q3 休闲服饰板块收入为 98.5 亿元, 同比减少 1 1.0%, 归母净利润为 7.5 亿元,同比减少 36.8%。20Q3 归母净利润同比增速相较 20Q1(-77.5%) 、20Q2(-40.5%) ,降幅持续降低,盈利能力持续改善。20Q3 板块毛利率为 42.2%,同比降低 1.9pct, 净利率为 7.6%,同比降低 3.1pct, 销售费用率同比提升 3.3pct至 23.5%,管理+研发费用率同比提升 0.6pct 至 8.3%。

女装:收入端延续改善趋势,地素时尚表现突出,显著跑赢行业。20Q1-Q3 板块收入为 106.5 亿元,同减 29.7%,归母净利润为-7 亿元,同减 277.6%,毛利率为 56.8%,同比降低 5.5pct,净利率为-6.6%,同比降低 9.2pct。20Q3 板块收入为 38 亿元,同比减少 24.2%,归母净利润为-6.4 亿元,19Q3 板块归母净利润 0.57 亿元。 20Q3 收入端持续改善, 相较 20Q1 收入增速(-35.4%) 、 20Q2收入增速(-28.8%) ,降幅收窄,其中地素时尚表现突出,20Q2、20Q3 收入增速分别为 9.7%、 9.0%, 显著跑赢行业。 20Q3 毛利率同比降低 4.4pct 至 56.0%,净利率为-16.81%,同比降低 18.0pct,净利率降幅远高于毛利率,主因期间锦泓集团计提无形资产及商誉减值 9.67 亿元。20Q3 板块费用管控得当,其中销售、管理+研发费用率同比下降 12.1、0.7pct 至 34.5%、8.0%。

男装:20Q3 收入同增 7%,合理管控费用利好净利端。20Q1-Q3 男装板块实现收入、归母净利润 75.7、9.2 亿元,同减 5.3%、12.2%。20 Q1-Q3 板块毛利率为 55.5%,同比减少 0.8pct,净利率为 12.2%,同比减少 1.0pct。20Q3 男装板块收入 29.6 亿元,同增 5.2%,归母净利润 4.2 亿元,同增 30.1%,相较 20Q2归母净利润同比(+115%) ,环比放缓,净利端增速优于收入端。20Q3 毛利率为 58.0%,相较去年同期略微下降 0.01pct,净利率改善良好,同增 2.8pct 至14.1%, 销售费用率同增 0.6pct 至 28.1%, 管理+研发费用率同减 1.0pct 至 9.5%。

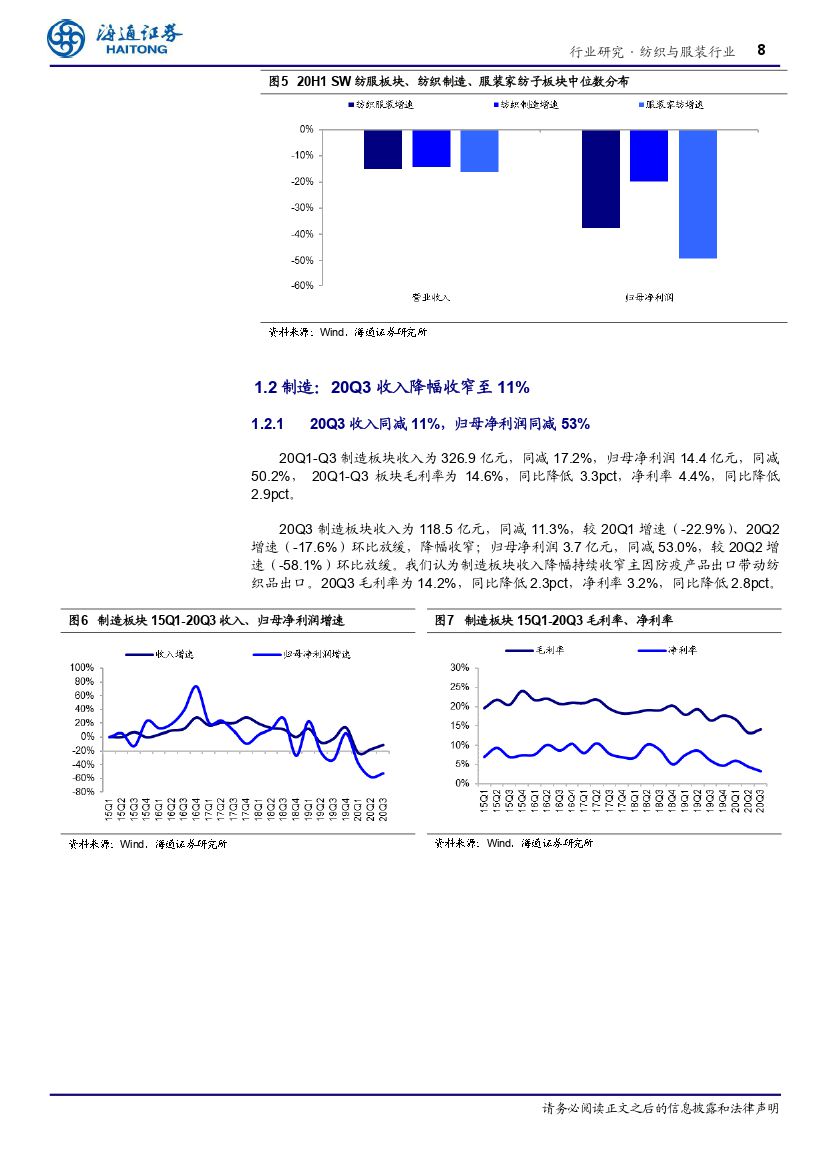

制造:20Q3 收入降幅收窄至 11%。20Q1-Q3 制造板块收入为 326.9 亿元,同减 17.2%,归母净利润 14.4 亿元,同减 50.2%, 20Q1-Q3 板块毛利率为 14.6%,同比降低 3.3pct,净利率 4.4%,同比降低 2.9pct。20Q3 制造板块收入为 1 18.5亿元,同减 11.3%,较 20Q1 增速(-22.9%) 、20Q2 增速(-17.6%)环比放缓,降幅收窄;归母净利润 3.7 亿元,同减 53.0%,较 20Q2 增速(-58.1%)环比放缓。我们认为制造板块收入降幅持续收窄主因防疫产品出口带动纺织品出口。20Q3 毛利率为 14.2%,同比降低 2.3pct,净利率 3.2%,同比降低 2.8pct。

家纺:20Q3 业务恢复疫情前,收入增速转负为正。20Q1-Q3 家纺板块收入为 82.3 亿元,同减 6.3%,归母净利润 8.4亿元,同减 8.9%,毛利率为 43.7%,同比提升 0.5pct,净利率 10.2%,同比降低 0.3pct。20Q3 家纺板块收入为 31.7亿元,同比增加 3.5%,相较 20Q1 收入增速(-20.3%)、20Q2 收入增速(-2.9%)转负为正,归母净利润 3.6 亿元,同比增加 6.8%,毛利率为 43.5%,同比降低 0.02pct,净利率 11.4%,同比提升 0.35pct,销售费用率同比提升 0.13pct至 22.4%,管理+研发费用率同比降低 0.7pct 至 8.3%。

电商:收入正增长,看好 Q4 销售旺季业绩。20Q1-Q3 电商板块收入为 314.3 亿元,同增 8.2%,归母净利润 18.3 亿元,同减 20.5%, 20Q1-Q3 板块毛利率为 40.3%,同比降低 0.6pct,净利率为 5.8%,同比降低 2.1pct。20Q3 电商板块收入为 108.9 亿元,同比降低 0.9%,20Q3 归母净利润 6.8 亿元,同比减少 24.4%,毛利率为 39.7%,同比降低1.2pct, 净利率为 6.2%, 同比降低 1.9pct, 主要因为费用率提升, 销售、 管理+研发、 财务费用率分别为 26.8%、 5.8%、2.6%,同比提升 0.3、1.1、3.0pct。

投资策略。品牌服饰:Q4 系国内外电商旺季,叠加近期各地气温下降显著,我们建议 3 条投资主线:①快反强,恢复佳:看好积极拥抱新零售,在品类和快反能力上有优势,以及恢复趋势较为显著的优质公司,建议关注【太平鸟】、【地素时尚】、【波司登】、【比音勒芬】,②运动板块:随着国内疫情稳定控制,我们认为大众运动健康意识将持续增强,运动服饰需求有望筑底回升,建议关注【安踏体育】、【宝胜国际】、【滔搏】,③优质电商标的:我们认为拥有流量势能,产品势能, KOL 势能的优质电商企业将在国内外电商大促中表现突出,建议关注【星期六】、 【南极电商】 、【安克创新】、【星徽精密】。

纺织制造:我们判断由于今年冷冬概率较大,品牌商或将提升冬季订单数量,叠加部分海外订单转移至中国,我们认为制造企业有望大幅提升产能利用,并加强订单议价权,建议关注成衣企业【开润股份】、【健盛集团】、【申洲国际】,上游面料纱线类企业【百隆东方】、【新野纺织】、【华孚时尚】

风险提示。零售环境疲弱,行业竞争加剧,原材料价格波动,汇率波动等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 纺织与服装行业专题报告:上下游均显持续改善趋势,线上延续高景气度-20201103-海通证券-26页(附PDF下载)