保险行业2020年三季报回顾:投资和利润有所修复,保费与价值承压,静待开门红-20201102-海通证券-21页(附PDF下载)

导读:

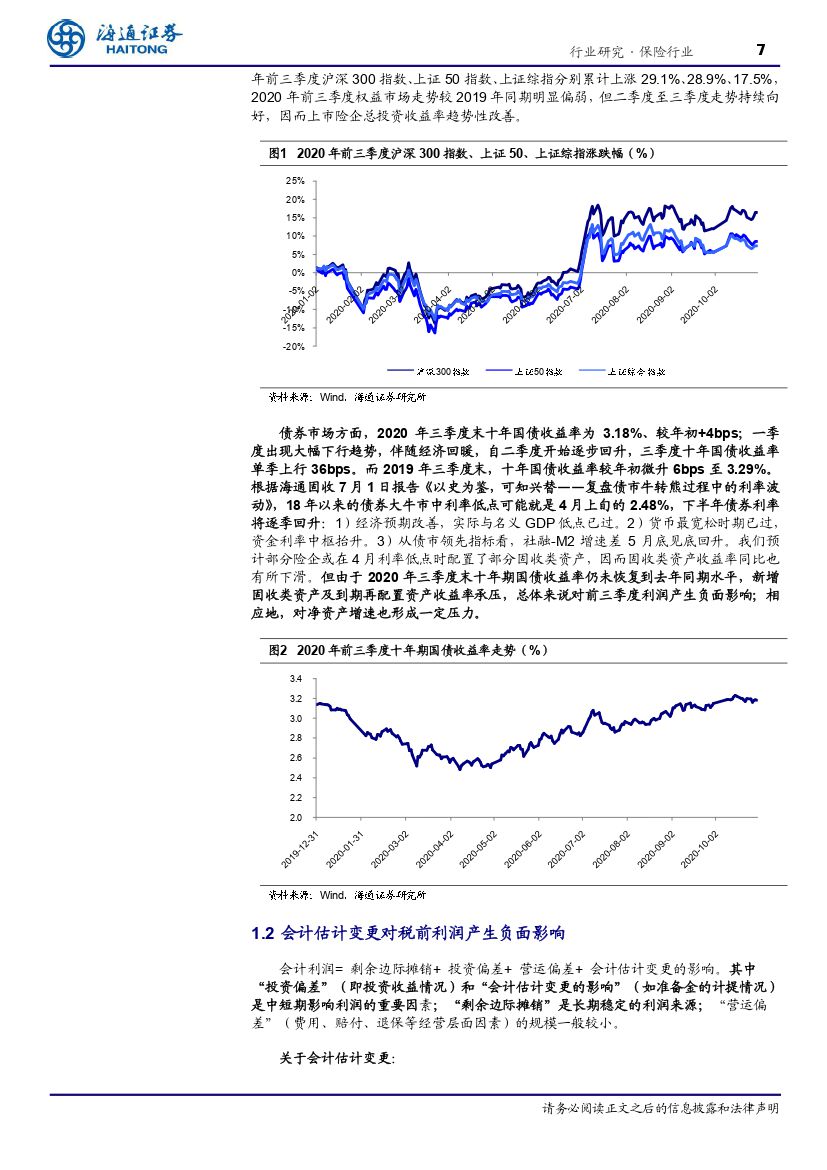

2020年前三季度上市险企归母净利润合计同比下滑18.4%。受2019年同期税收调减转回致利润基数较高、750天国债收益率曲线下行致准备金多提等因素影响,保险公司2020年前三季度净利润同比-18.4%;但三季度单季仅下滑2.5%,降幅较二季度收窄。1)2020年前三季度国寿、平安、太保、新华、人保归母净利润分别同比-18.4%、-20.5%、-14.3%、-14.6%、-12.3%,三季度单季分别同比-17.7%、7.7%、-19.6%、17.5%、4.8%。若剔除2019年度所得税调减转回影响,2020年前三季度五家公司归母净利润仅同比下降8%。2)2020年前三季度权益市场走势较2019年同期偏弱,但二季度至三季度走势持续向好,因而上市险企总投资收益率趋势性改善。3)上半年750天国债收益率曲线较年初下移了13-17bps左右,险企普遍出现准备金多提、利润增速受到影响。中国人寿、中国太保、新华保险会计估计变更对税前利润的影响分别为-191亿元、-97亿元和-76亿元。4)国寿、平安、太保、新华、人保2020年三季度末净资产分别较年初增长3.4%、5.4%、13.6%、11.1%、8%,较中期增长0.4%、1.1%、3%、2.9%、2.9%。

寿险:新单增速承压,NBV增长显著分化。1)保费:2020年前三季度国寿、新华、人保的首年期缴分别同比+7.1%、+12.6%、+0.3%,均呈现正增长;太保个险渠道首年期缴同比-34.2%;平安仅披露前三季度首年保费同比-1.7%,预计首年期交延续负增长。2)NBV:国寿、平安2020年前三季度NBV分别同比+2.7%、-27.1%。其中平安Q1-Q3单季NBV增速分别为-24%、-24.9%、-33.5%,降幅持续扩大。平安前三季度NBVmargin同比-12.4ppt降至35.7%,三季度单季NBVmargin为33.2%。3)代理人:预计受代理人队伍清虚影响,主要上市险企代理人规模出现不同程度收缩。国寿、平安2020年三季度末代理人规模分别为158.1万人、104.8万人,较上年末分别同比-2%、-10.2%,较中期分别-6.4%、-8.4%。

产险:保费延续增长势头;车险竞争加剧,综合成本率上升、承保盈利能力下降。1)人保财险、平安产险、太保产险前三季度保费分别同比+3.7%、+11.5%、+15%,较上半年均有明显提升,其中太保保费同比增速较二季度提升幅度最大。三家产险公司三季度单季保费分别同比+2.25%、+13.5%、+20.7%。2)人保财险、平安产险、太保产险前三季度车险均呈现复苏趋势,分别同比+5.3%、6.1%、7.2%,三季度单季同比分别为+10.7%、+11%、+14.3%。3)从险种结构来看,除中国人保外,车险占比普遍下滑,非车险占比提升。①人保:车险占比同比提升0.88ppt;意健险、农险保费分别同比+18.4%、+16.7%,二者占比分别提升2.14ppt、1.03ppt至17.27%、9.23%左右。而承保亏损较多的信用保证险保费同比-71%,三季度单季同比-88%,占比下降3.93ppt至1.51%,是导致非车险占比下降的主要原因。②平安:传统非车险保费+22.8%、意健险保费+32.7%,二者占比合计+3.44ppt。③太保:车险、非车险保费同比增速分别为7.2%、30.9%,故非车险占比提升4.55ppt至37.4%。4)中国人保、中国平安2020年前三季度综合成本率分别为98.4%、99.1%,分别同比+0.5ppt、+2.9ppt,较上半年分别+1.1ppt、+2.5ppt。预计主要受车险市场竞争加剧影响,导致整体成本率上升。

投资:投资资产普遍增长,投资收益率较上半年有所提升。1)2020年前三季度,国寿、平安、太保、新华投资资产规模分别为3.9、3.5、1.6、0.9万亿元,较年初分别+8.5%、+10.3%、+12.7%、+7.1%。2)投资资产结构变动不大。中国平安三季度末债权计划及理财产品的占比较年初的13.4%下降2.8ppt至10.6%。中国太保前三季度固收类资产占比79%,较上年末-1ppt;股票和权益基金占比9.3%,较年初及年中均+1ppt。3)2020年前三季度中国人寿、中国平安、中国太保、新华保险的总投资收益率分别为5.4%、5.2%、5.5%、5.6%,与去年同期基本持平,较上半年分别+0.02ppt、+0.8ppt、+0.7ppt、+0.5ppt;中国人寿、中国平安、中国太保净投资收益率分别为4.5%、4.5%、4.6%,同比平均跌幅为0.3ppt,较上半年分别+0.18ppt、+0.4ppt、0.2ppt。

资产端与负债端趋势改善,估值提升空间大。1)负债端:目前各家公司已陆续开启2021年“开门红”预售,银行理财的净值化使得年金险的相对吸引力预计显著提升,有望带动保费进入“正循环”。伴随经济复苏与线下销售正常化,我们预计下半年险企NBV增速与NBVmargin均将显著恢复。2)资产端:下半年以来股市上涨,长端利率呈向上趋势,保险公司投资收益率有望提升,全年利润降幅将大幅收窄。十年期国债收益率上行至3.2%左右,较4月初2.48%的低点大幅上行70bps。我们认为,随着经济预期改善叠加资金面偏紧抬升资金中枢,长端利率已呈现企稳回升趋势,保险公司面临的投资压力已显著缓解,我们预计保险股估值空间亦进一步打开。3)保险行业估值仍处低位,绝对收益与相对收益均可期。2020年10月30日保险股估值仅0.67-1.22倍2020年P/EV,历史较低位置,行业维持“优于大市”评级。推荐中国人寿、中国平安、新华保险、中国太保等。

风险提示:长端利率趋势性下行;股市持续低迷;保障型产品增长不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 保险行业2020年三季报回顾:投资和利润有所修复,保费与价值承压,静待开门红-20201102-海通证券-21页(附PDF下载)