机械设备行业深度报告:龙头与景气制造公司的盛宴!-20201105-东北证券-51页(附PDF下载)

导读:

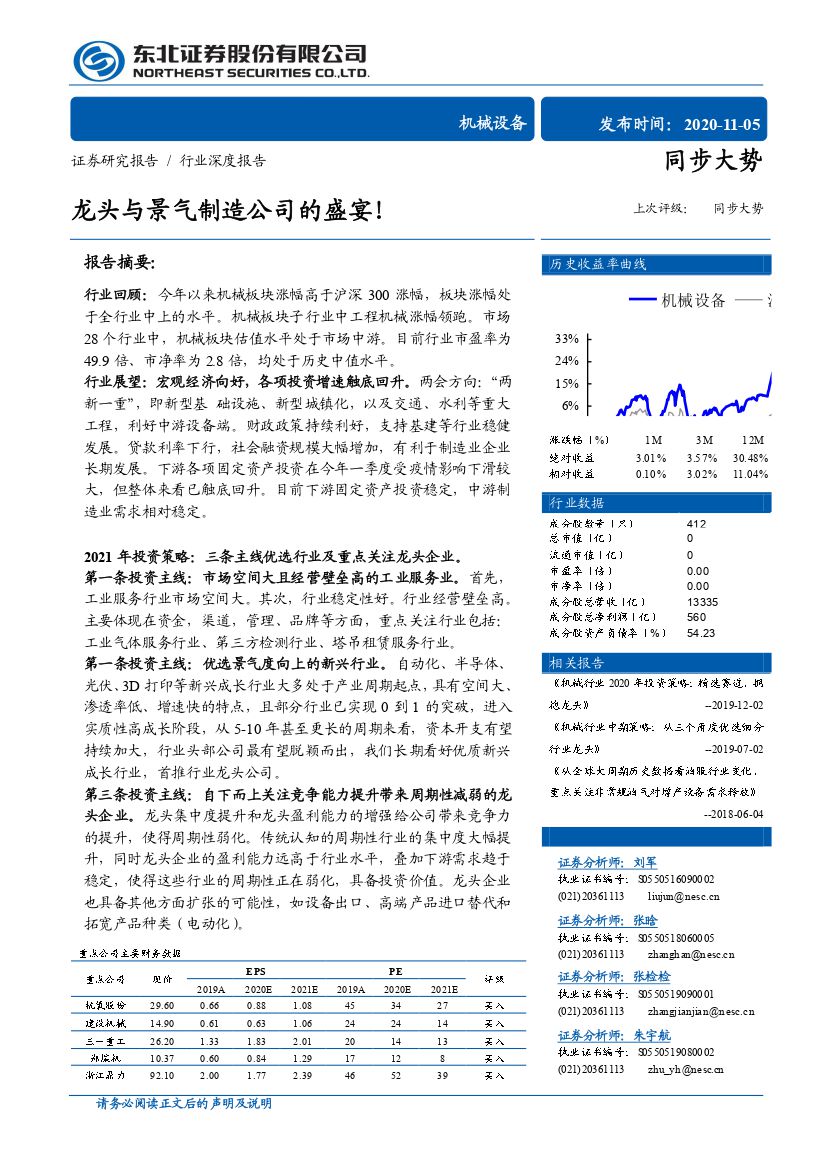

报告摘要:

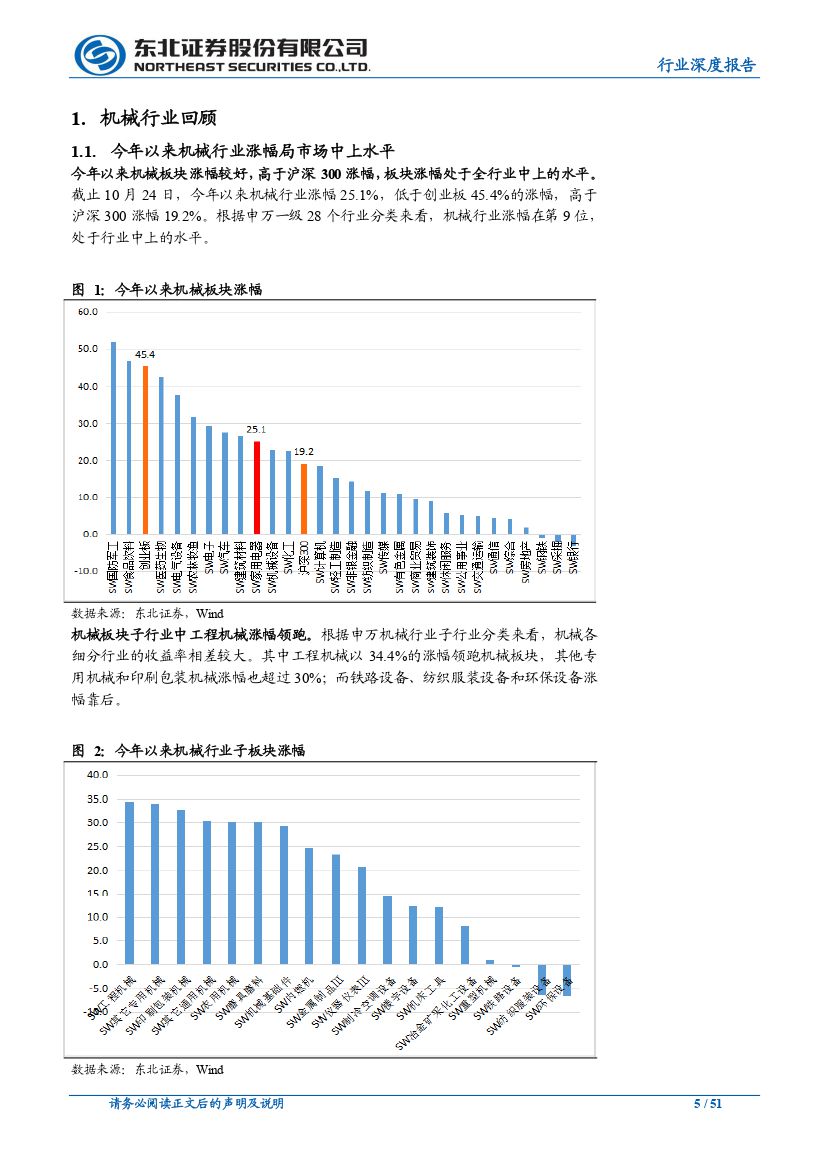

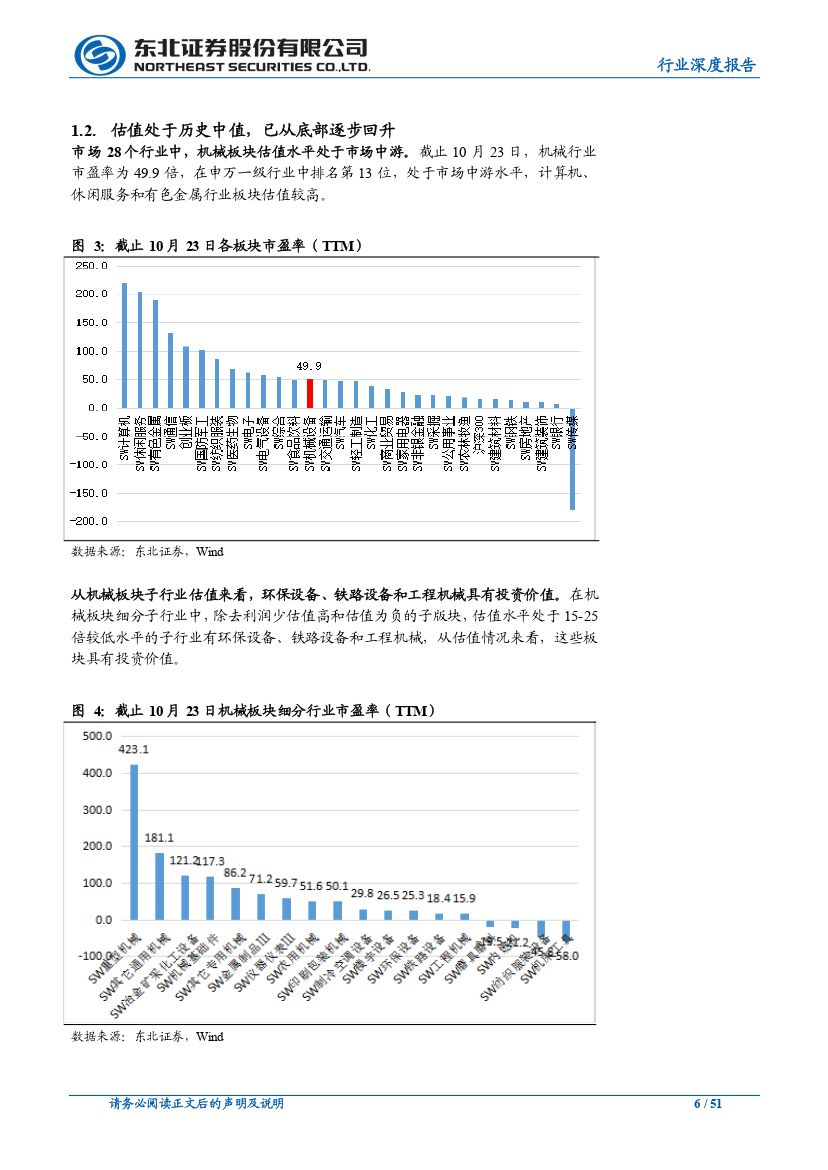

行业回顾:今年以来机械板块涨幅高于沪深300涨幅,板块涨幅处于全行业中上的水平。机械板块子行业中工程机械涨幅领跑。市场28个行业中,机械板块估值水平处于市场中游。目前行业市盈率为49.9倍、市净率为2.8倍,均处于历史中值水平。

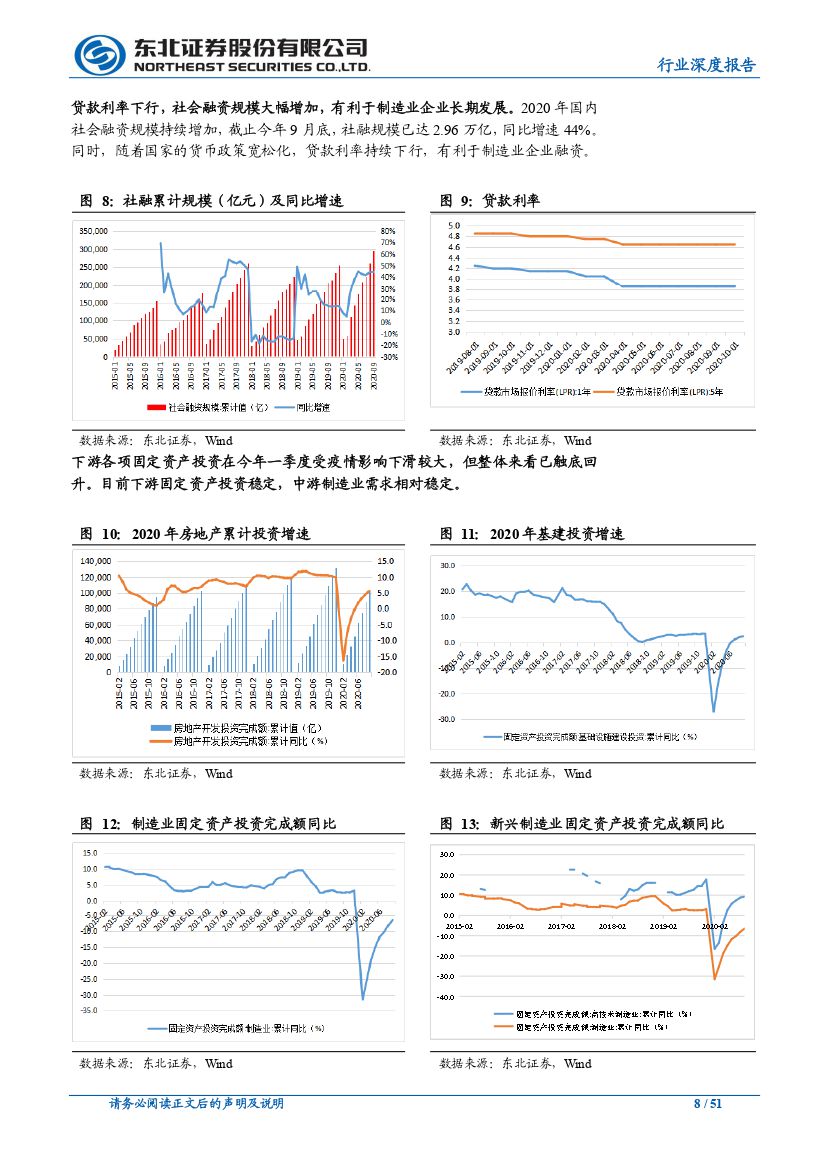

行业展望:宏观经济向好,各项投资增速触底回升。两会方向:“两新一重”,即新型基础设施、新型城镇化,以及交通、水利等重大工程,利好中游设备端。财政政策持续利好,支持基建等行业稳健发展。贷款利率下行,社会融资规模大幅增加,有利于制造业企业长期发展。下游各项固定资产投资在今年一季度受疫情影响下滑较大,但整体来看已触底回升。目前下游固定资产投资稳定,中游制造业需求相对稳定。

2021年投资策略:三条主线优选行业及重点关注龙头企业。第一条投资主线:市场空间大且经营壁垒高的工业服务业。首先,工业服务行业市场空间大。其次,行业稳定性好。行业经营壁垒高。主要体现在资金,渠道,管理、品牌等方面,重点关注行业包括:工业气体服务行业、第三方检测行业、塔吊租赁服务行业。

第一条投资主线:优选景气度向上的新兴行业。自动化、半导体、光伏、3D打印等新兴成长行业大多处于产业周期起点,具有空间大、渗透率低、增速快的特点,且部分行业已实现0到1的突破,进入实质性高成长阶段,从5-10年甚至更长的周期来看,资本开支有望持续加大,行业头部公司最有望脱颖而出,我们长期看好优质新兴成长行业,首推行业龙头公司。

第三条投资主线:自下而上关注竞争能力提升带来周期性减弱的龙头企业。龙头集中度提升和龙头盈利能力的增强给公司带来竞争力的提升,使得周期性弱化。传统认知的周期性行业的集中度大幅提升,同时龙头企业的盈利能力远高于行业水平,叠加下游需求趋于稳定,使得这些行业的周期性正在弱化,具备投资价值。龙头企业也具备其他方面扩张的可能性,如设备出口、高端产品进口替代和拓宽产品种类(电动化)。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 机械设备行业深度报告:龙头与景气制造公司的盛宴!-20201105-东北证券-51页(附PDF下载)