建材、建筑行业定期报告:步入淡旺季切换,赶工支撑建材价格上涨-20201102-招商证券-67页(附PDF下载)

导读:

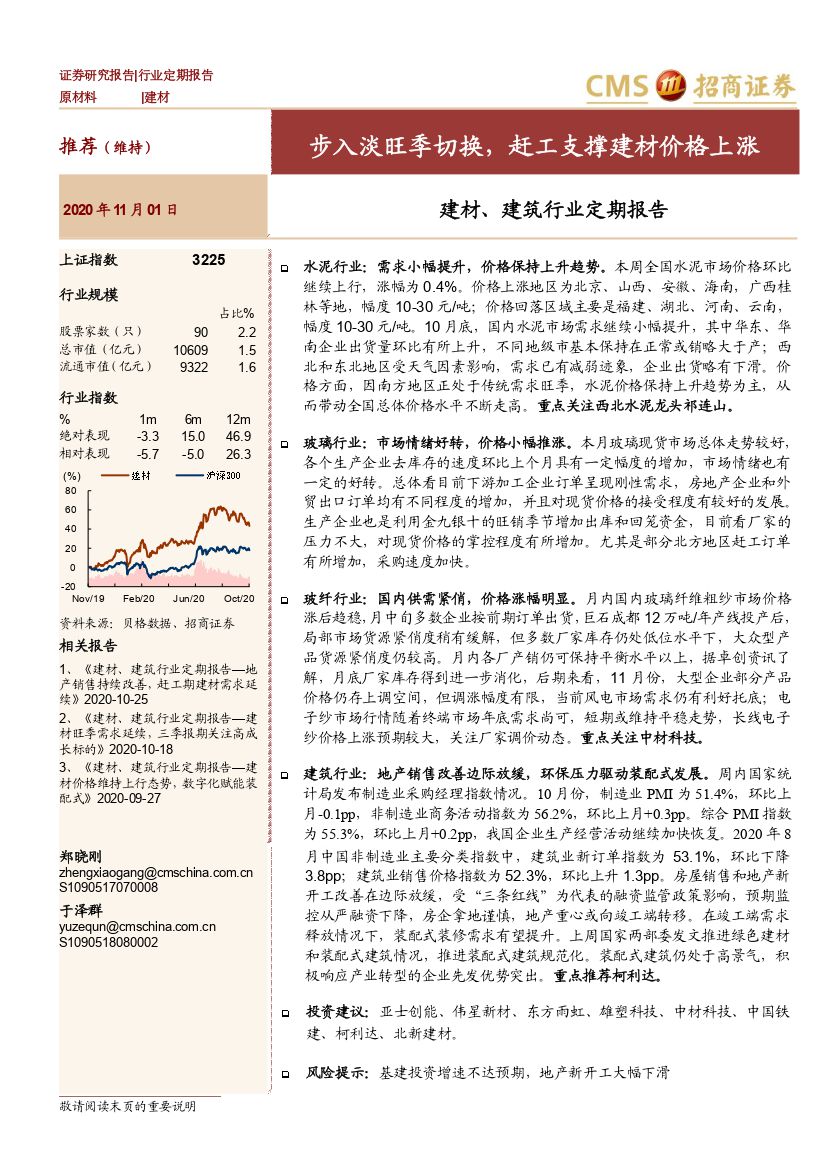

水泥行业:需求小幅提升,价格保持上升趋势。本周全国水泥市场价格环比继续上行,涨幅为0.4%。价格上涨地区为北京、山西、安徽、海南,广西桂林等地,幅度10-30元/吨;价格回落区域主要是福建、湖北、河南、云南,幅度10-30元/吨。10月底,国内水泥市场需求继续小幅提升,其中华东、华南企业出货量环比有所上升,不同地级市基本保持在正常或销略大于产;西北和东北地区受天气因素影响,需求已有减弱迹象,企业出货略有下滑。价格方面,因南方地区正处于传统需求旺季,水泥价格保持上升趋势为主,从而带动全国总体价格水平不断走高。重点关注西北水泥龙头祁连山。

玻璃行业:市场情绪好转,价格小幅推涨。本月玻璃现货市场总体走势较好,各个生产企业去库存的速度环比上个月具有一定幅度的增加,市场情绪也有一定的好转。总体看目前下游加工企业订单呈现刚性需求,房地产企业和外贸出口订单均有不同程度的增加,并且对现货价格的接受程度有较好的发展。生产企业也是利用金九银十的旺销季节增加出库和回笼资金,目前看厂家的压力不大,对现货价格的掌控程度有所增加。尤其是部分北方地区赶工订单有所增加,采购速度加快。

玻纤行业:国内供需紧俏,价格涨幅明显。月内国内玻璃纤维粗纱市场价格涨后趋稳,月中旬多数企业按前期订单出货,巨石成都12万吨/年产线投产后,局部市场货源紧俏度稍有缓解,但多数厂家库存仍处低位水平下,大众型产品货源紧俏度仍较高。月内各厂产销仍可保持平衡水平以上,据卓创资讯了解,月底厂家库存得到进一步消化,后期来看,11月份,大型企业部分产品价格仍存上调空间,但调涨幅度有限,当前风电市场需求仍有利好托底;电子纱市场行情随着终端市场年底需求尚可,短期或维持平稳走势,长线电子纱价格上涨预期较大,关注厂家调价动态。重点关注中材科技。

建筑行业:地产销售改善边际放缓,环保压力驱动装配式发展。周内国家统计局发布制造业采购经理指数情况。10月份,制造业PMI为51.4%,环比上月-0.1pp,非制造业商务活动指数为56.2%,环比上月+0.3pp。综合PMI指数为55.3%,环比上月+0.2pp,我国企业生产经营活动继续加快恢复。2020年8月中国非制造业主要分类指数中,建筑业新订单指数为53.1%,环比下降3.8pp;建筑业销售价格指数为52.3%,环比上升1.3pp。房屋销售和地产新开工改善在边际放缓,受“三条红线”为代表的融资监管政策影响,预期监控从严融资下降,房企拿地谨慎,地产重心或向竣工端转移。在竣工端需求释放情况下,装配式装修需求有望提升。上周国家两部委发文推进绿色建材和装配式建筑情况,推进装配式建筑规范化。装配式建筑仍处于高景气,积极响应产业转型的企业先发优势突出。重点推荐柯利达。

投资建议:亚士创能、伟星新材、东方雨虹、雄塑科技、中材科技、中国铁建、柯利达、北新建材。

风险提示:基建投资增速不达预期,地产新开工大幅下滑

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 建材、建筑行业定期报告:步入淡旺季切换,赶工支撑建材价格上涨-20201102-招商证券-67页(附PDF下载)