上市银行2020年三季报综述:核心业务增速及质量指标良好,估值有待修复-20201105-海通证券-17页(附PDF下载)

导读:

投资要点:上市银行三季度营收增速放缓或仅为暂时,核心业务增速良好, 资产质量改善, 估值现处于底部,有待修复,维持行业 “优于大市”评级。公司个股推荐杭州银行、平安银行、招商银行、宁波银行、兴业银行和南京银行。

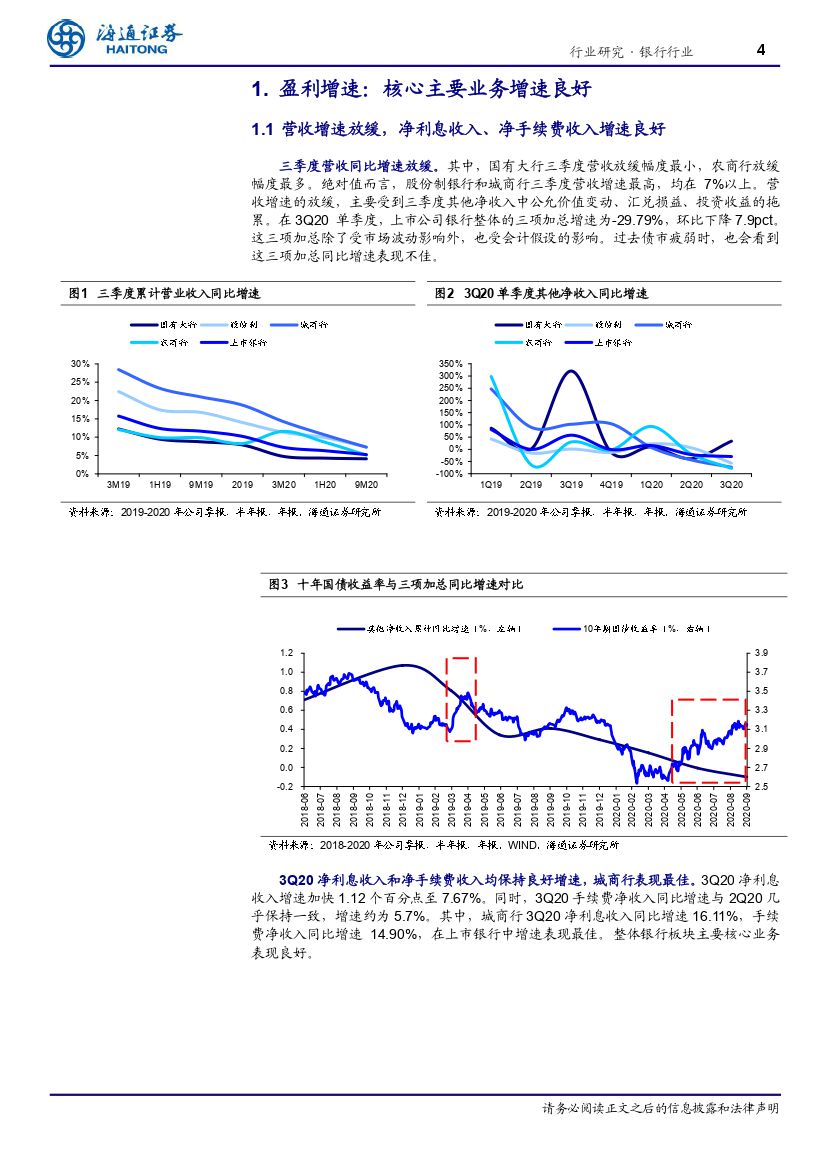

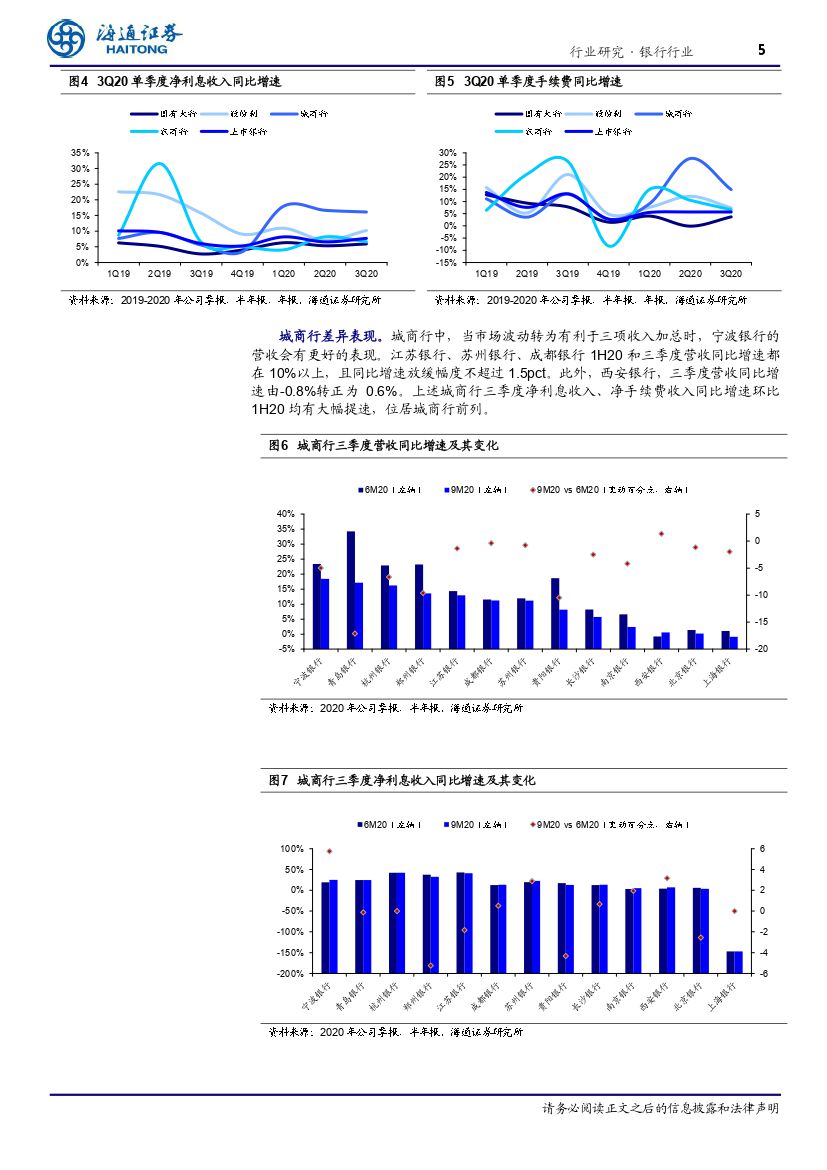

三季度营收增速放缓或为暂时,核心业务增速表现良好。其中,净利息收入、净手续费收入增速保持良好增速,城商行表现最佳。营收增速的放缓,主要受到三季度其他净收入中公允价值变动、汇兑损益、投资收益三项的拖累。但这三项受债市影响波动较大,且受会计假设的影响。我们认为营收增速的放缓或仅是暂时性的,未来营收增速有望提速。

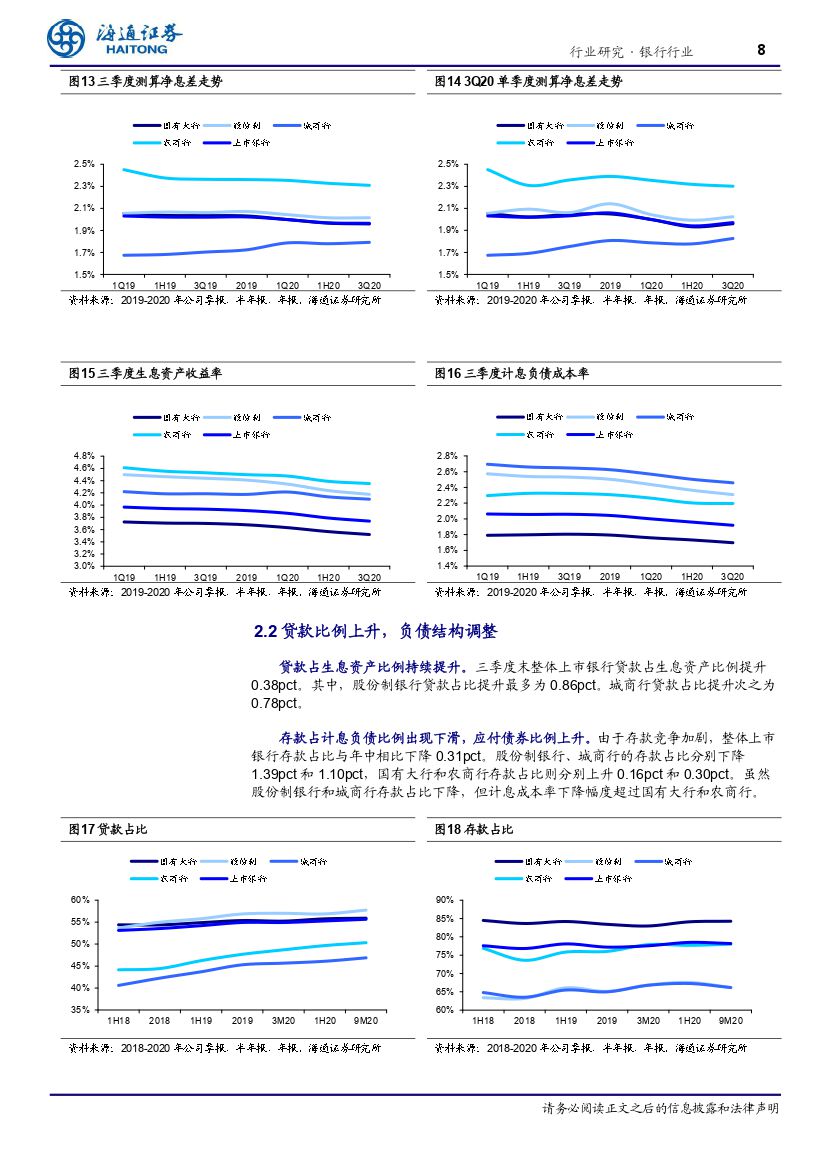

息差:3Q20 单季度息差扩大,未来有望企稳回升。生息资产收益率下行放缓,计息负债成本率继续同等幅度下降。整体上市银行测算净息差保持平稳,单季度息差扩大。 1 年期 LPR 和 MLF 利率自 4 月以来保持平稳,没有出现下降, 有助于保证贷款收益率的稳定。同时,十年国债收益率的上行,也反应了市场对经济前景乐观的预期。虽然存款竞争加剧,但考虑到监管对高成本负债结构性存款的持续压降,以及央行通过逆回购和续作 MLF 以保持流动性,银行负债端成本压力不大。因此,我们认为未来银行息差有望企稳回升。

资产质量:三季度银行资产质量有所改善。 (1)三季度信贷成本环比下降,城商行加大计提力度。 (2)三季度关注类贷款比率大幅下降。城商行不良率、关注率在整体上市银行中最低。 虽然上市银行整体三季度不良率比年中上升 3BP,但关注类贷款比率大幅下降 12BP。我们认为不良率的上升,更多源自于银行主动确认不良贷款,将风险出清,夯实资产质量。 (3)城商行三季度拨备覆盖率环比上升 5.67pct。整体上市银行拨备覆盖率环比下降 4pct。其中城商行、农商行的拨备覆盖率高于整体上市银行。国有大行环比下降 6.03pct,股份制银行环比下降 1.00pct。

估值:估值底部,有待修复。目前银行板块估值处于 2018 年以来底部。宏观经济复苏,需求端向好。同时,疫情期间风险出清,夯实资产质量。长远来看,各银行发力金融科技,将提升运营效率。我们认为整体银行板块有望迎来估值修复。

投资建议:个股首推杭州银行(资产质量向好,低估值高安全边际)、平安银行(零售业务风控提升,财富管理业务高速增长)、招商银行(零售业务、 RORWA表现优异,拨备计提充分)、宁波银行(严风控下资产质量优秀,零售存贷差高),以及兴业银行(公司存贷业务占比不断提升,同时叠加负债端压力缓和,息差提升可期)、和南京银行(公司零售业务推动息差逐步回升、不良率仍处较低水平)。

风险提示:企业偿债能力下降,资产质量大幅恶化;金融监管政策出现重大变化。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 上市银行2020年三季报综述:核心业务增速及质量指标良好,估值有待修复-20201105-海通证券-17页(附PDF下载)