银行行业月报:三季报业绩靴子落地,继续看好银行板块-20201105-平安证券-16页(附PDF下载)

导读:

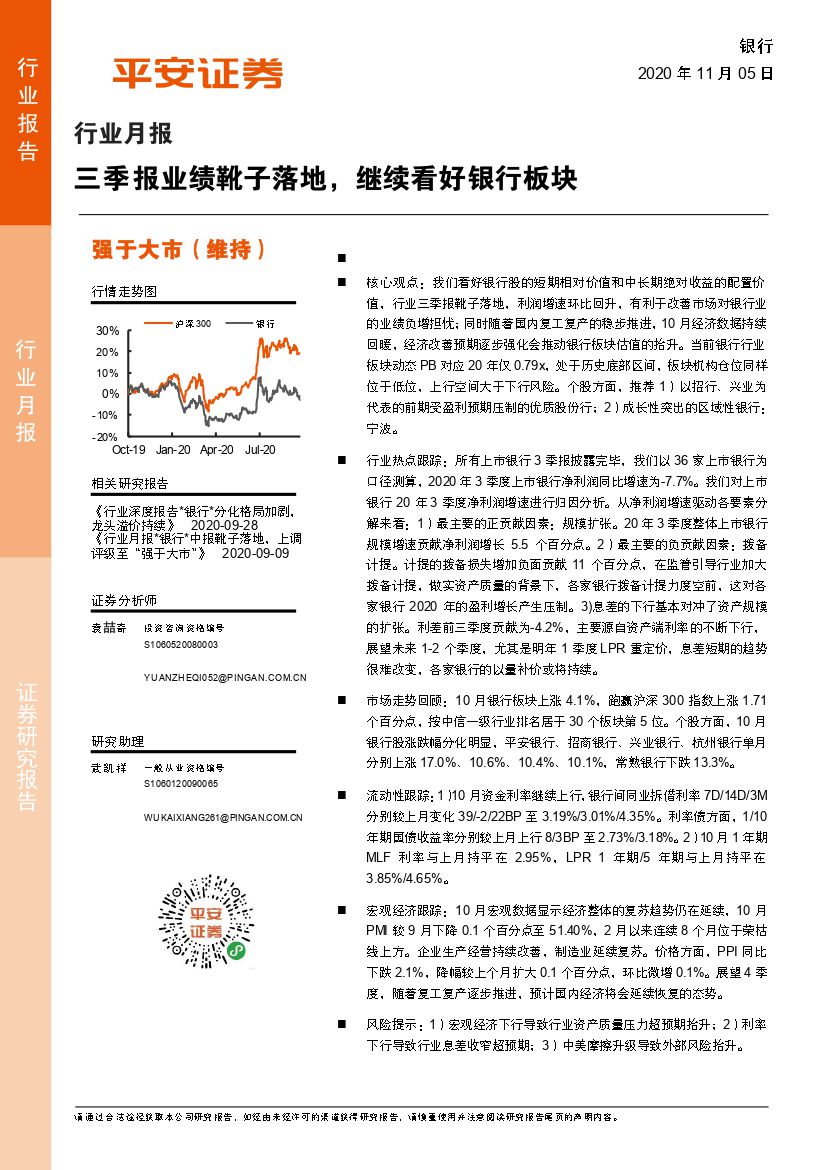

核心观点:我们看好银行股的短期相对价值和中长期绝对收益的配置价值,行业三季报靴子落地,利润增速环比回升,有利于改善市场对银行业的业绩负增担忧;同时随着国内复工复产的稳步推进,10月经济数据持续回暖,经济改善预期逐步强化会推动银行板块估值的抬升。当前银行行业板块动态PB对应20年仅0.79x,处于历史底部区间,板块机构仓位同样位于低位,上行空间大于下行风险。个股方面,推荐1)以招行、兴业为代表的前期受盈利预期压制的优质股份行;2)成长性突出的区域性银行:宁波。

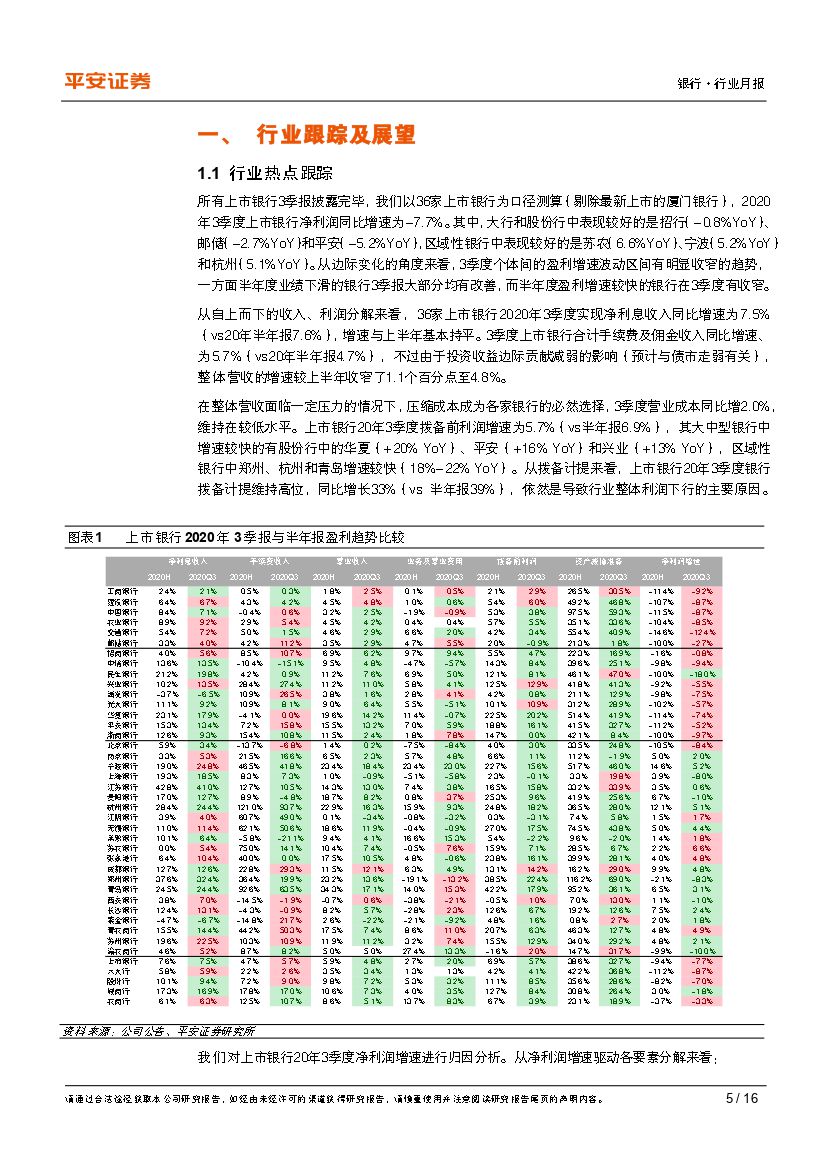

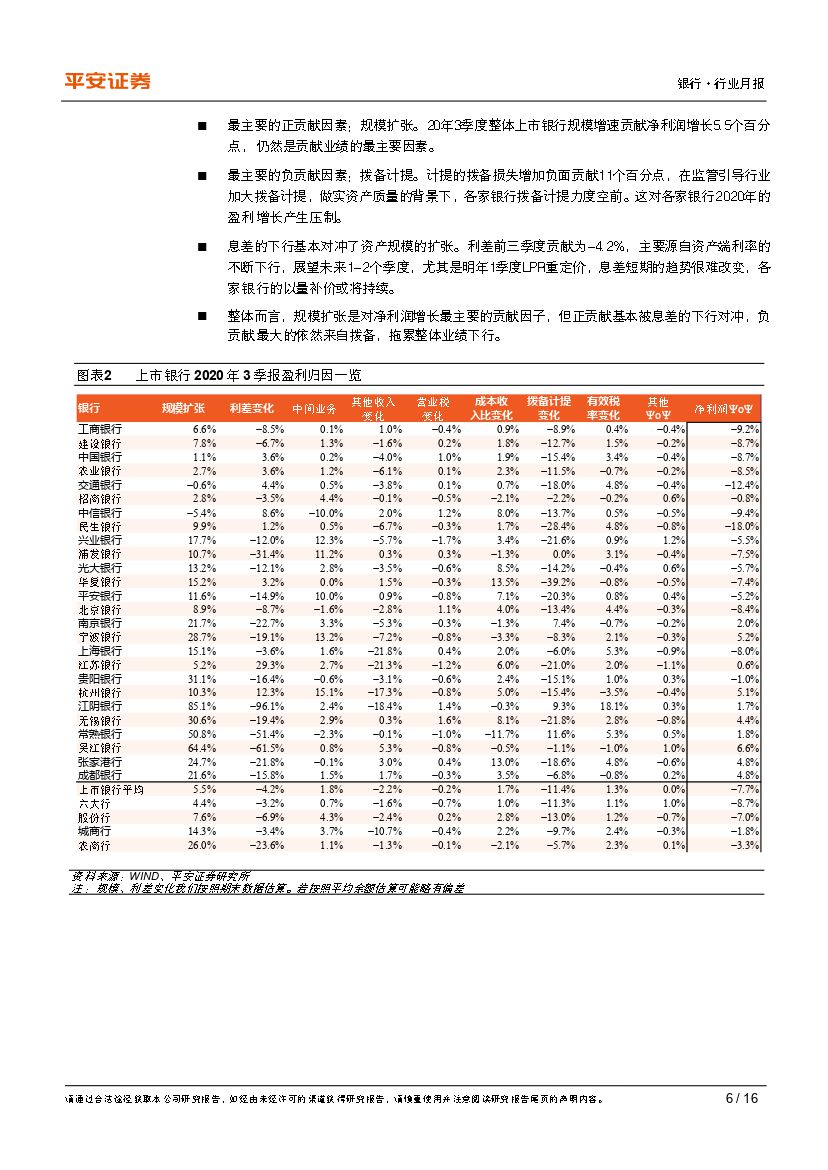

行业热点跟踪:所有上市银行3季报披露完毕,我们以36家上市银行为口径测算,2020年3季度上市银行净利润同比增速为-7.7%。我们对上市银行20年3季度净利润增速进行归因分析。从净利润增速驱动各要素分解来看:1)最主要的正贡献因素:规模扩张。20年3季度整体上市银行规模增速贡献净利润增长5.5个百分点。2)最主要的负贡献因素:拨备计提。计提的拨备损失增加负面贡献11个百分点,在监管引导行业加大拨备计提,做实资产质量的背景下,各家银行拨备计提力度空前,这对各家银行2020年的盈利增长产生压制。3)息差的下行基本对冲了资产规模的扩张。利差前三季度贡献为-4.2%,主要源自资产端利率的不断下行,展望未来1-2个季度,尤其是明年1季度LPR重定价,息差短期的趋势很难改变,各家银行的以量补价或将持续。

市场走势回顾:10月银行板块上涨4.1%,跑赢沪深300指数上涨1.71个百分点,按中信一级行业排名居于30个板块第5位。个股方面,10月银行股涨跌幅分化明显,平安银行、招商银行、兴业银行、杭州银行单月分别上涨17.0%、10.6%、10.4%、10.1%,常熟银行下跌13.3%。

流动性跟踪:1)10月资金利率继续上行,银行间同业拆借利率7D/14D/3M分别较上月变化39/-2/22BP至3.19%/3.01%/4.35%。利率债方面,1/10年期国债收益率分别较上月上行8/3BP至2.73%/3.18%。2)10月1年期MLF利率与上月持平在2.95%,LPR1年期/5年期与上月持平在3.85%/4.65%。

宏观经济跟踪:10月宏观数据显示经济整体的复苏趋势仍在延续,10月PMI较9月下降0.1个百分点至51.40%,2月以来连续8个月位于荣枯线上方。企业生产经营持续改善,制造业延续复苏。价格方面,PPI同比下跌2.1%,降幅较上个月扩大0.1个百分点,环比微增0.1%。展望4季度,随着复工复产逐步推进,预计国内经济将会延续恢复的态势。

风险提示:1)宏观经济下行导致行业资产质量压力超预期抬升;2)利率下行导致行业息差收窄超预期;3)中美摩擦升级导致外部风险抬升。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 银行行业月报:三季报业绩靴子落地,继续看好银行板块-20201105-平安证券-16页(附PDF下载)