房地产行业第45周周报:新房二手房成交量连续三周同比增长,去化有所改善-20201110-方正证券-23页(附PDF下载)

导读:

核心观点:

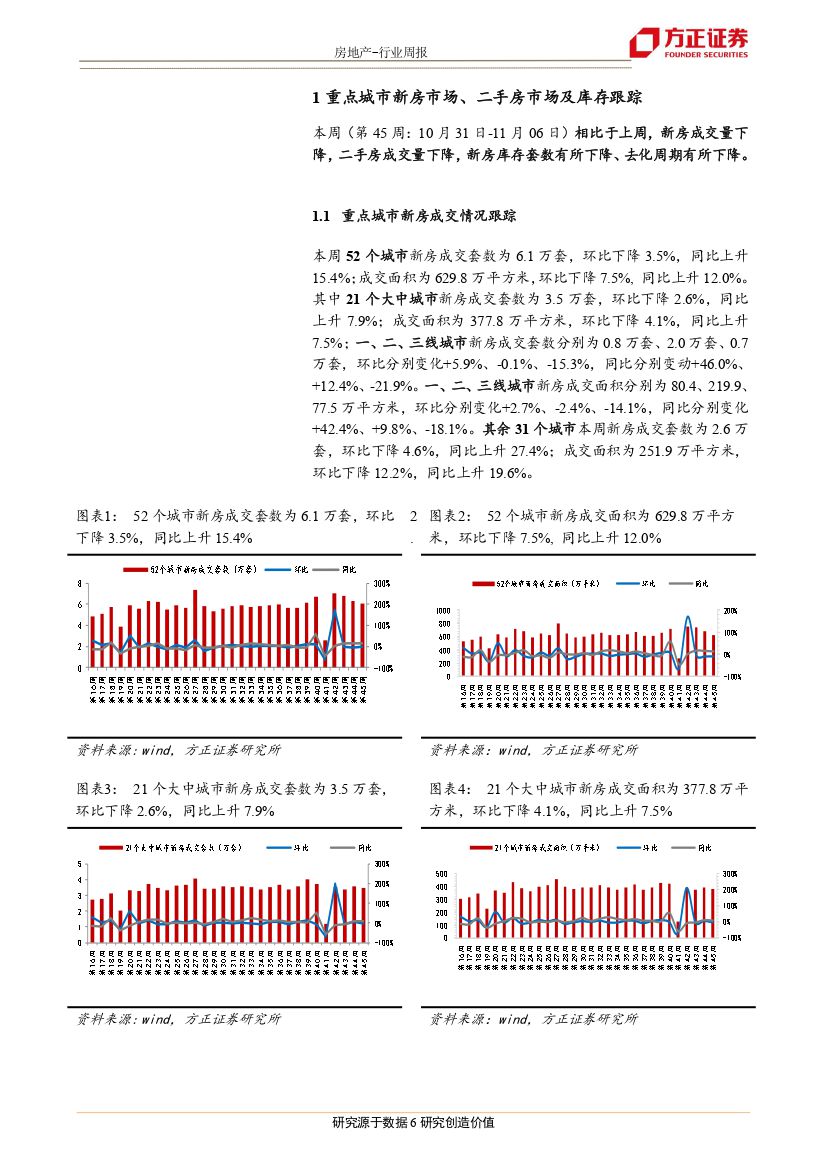

本周新房、二手房成交量相比于上周均有所下降,但同比增长较为显著。52个城市新房成交套数为6.1万套,环比下降3.5%,同比上升15.4%;21个大中城市新房成交套数为3.5万套,环比下降2.6%,同比上升7.9%;一、二、三线城市新房成交环比增速分别为+5.9%、-0.1%、-15.3%,同比增速分别为+46.0%、+12.4%、-21.9%。18个城市二手房成交1.8万套,环比下降12.2%,同比上升3.4%;13大中城市二手房成交1.5万套,环比下降13.4%,同比下降1.4%;一、二、三线城市二手房成交环比增速分别为-19.6%、-7.9%、-16.2%,同比增速分别为+12.1%、-0.3%、-23.6%。

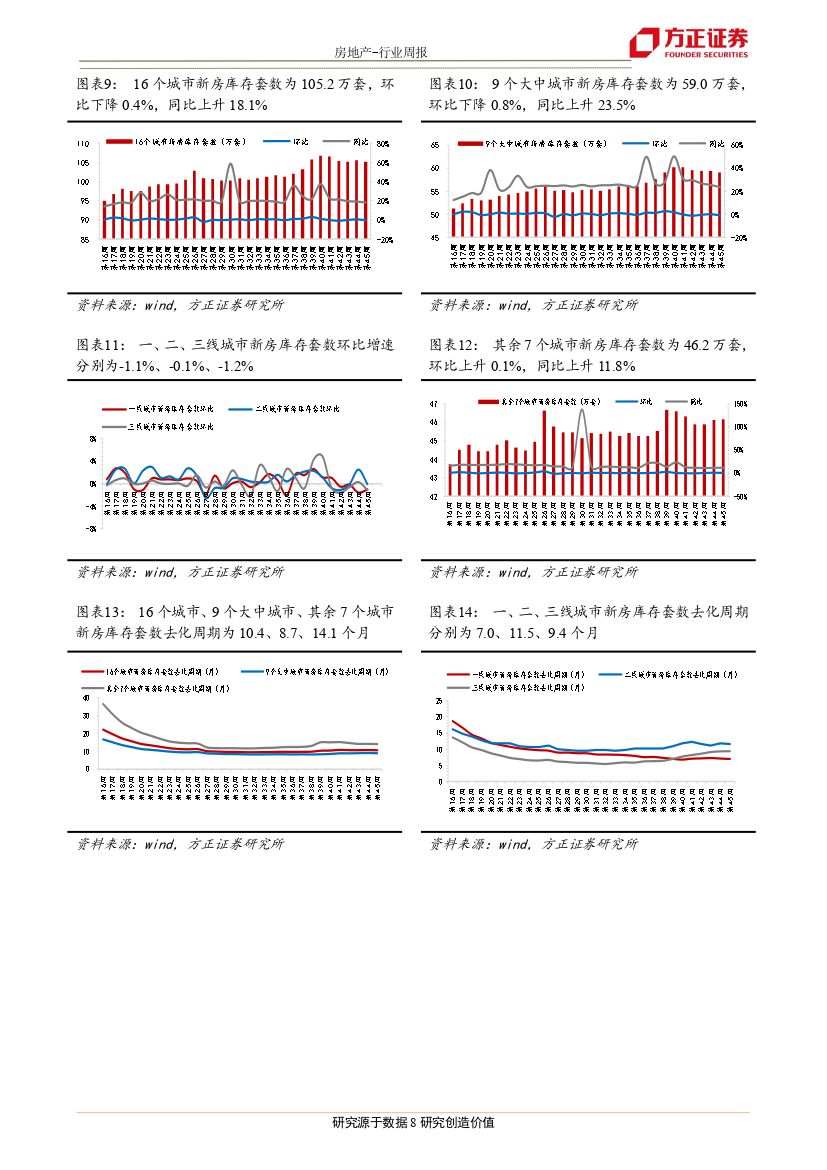

新房库存量与上周相比有所下降,去化周期有所下降。16个城市库存105.2万套,环比下降0.4%,去化周期为10.4个月,环比下降0.2个月;9个大中城市库存59.0万套,环比下降0.8%,去化周期为8.7个月,环比下降0.1个月。一线城市库存量26.0万套,环比下降1.1%,去化周期为7.0个月,环比下降0.1个月。二线城市库存量21.9万套,环比下降0.1%,去化周期为11.5个月,环比下降0.3个月。

整体土地市场较上周相比量跌价涨,土地溢价率有所下降。百城成交全类型土地数量为322宗,环比下降4.5%,同比下降29.5%;成交土地规划建筑面积为2685万平方米,环比下降18.8%,同比下降27.0%;成交土地总价为957亿元,环比上升5.7%,同比上升8.4%;成交土地楼面均价为3565元/平方米,环比上升30.2%,同比上升48.5%;百城成交土地溢价率为7.43%,环比下降17.0%,同比上升22.0%。

投资建议:

十四五规划建议中,对于房地产行业的态度还是比较中性的,延续了“房住不炒,因城施策”,保持了定力,同时也继续考虑到各地的分化;同时提出“促进住房消费健康发展”,对于住房刚需是支持的,并且我们认为在未来城镇化继续推进的过程中,会有更多的刚改需求也会被支持。此次建议中花了较多笔墨对城市发展和都市群建设进行表态,我们认为中国未来一定会形成多点开花的发展版图,同时对于有带动作用的示范城市来说,将会获得较多的资源支持,这也会支撑当地的房地产市场需求,我们依然看好房地产行业发展的潜力。目前随着融资环境转向为“一企一策”,行业增长主体将更加头部化。我们建议关注:1)各方面优势较为突出的龙头房企:金地集团,万科A,保利地产。2)销售加速、报表修复的二线房企:金科股份,中南建设,中国金茂,世茂集团。

风险提示:

房地产调控持续升级;销售超预期下行;融资持续收紧;利率上行。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 房地产行业第45周周报:新房二手房成交量连续三周同比增长,去化有所改善-20201110-方正证券-23页(附PDF下载)