快手招股书梳理:冲刺短视频赛道第一股,三大变现渠道打造短视频巨头平台-20201109-天风证券-20页(附PDF下载)

导读:

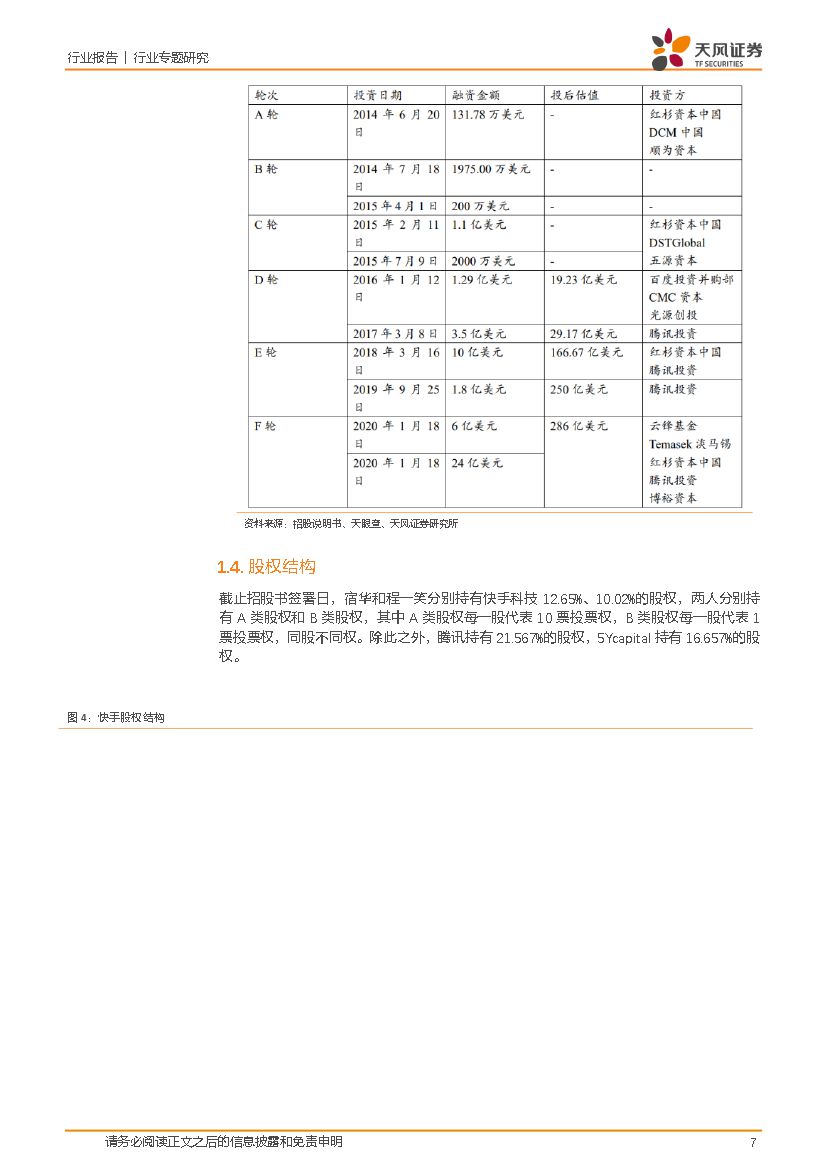

2011 年成立,2013 年推出短视频社交平台,腾讯持股 21.57%,最新估值286 亿美元

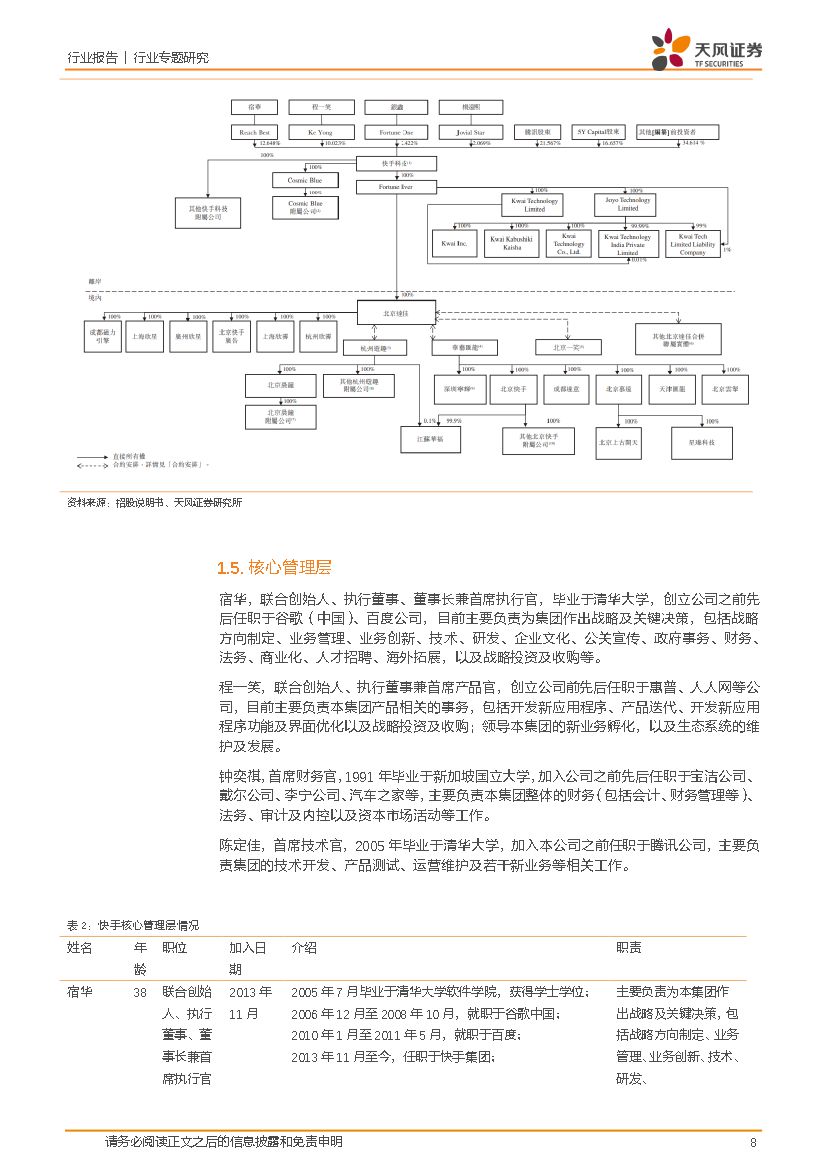

快手成立于 2011 年,2013 年推出短视频社交平台,2016 年推出直播业务,2020H1 快手 MAU 达 4.85 亿,日活跃用户平均每天在快手应用花费超过85 分钟,每天访问快手应用平均超过 10 次。快手集团历史上曾有过六次重大融资,最新一轮融资为 2020 年 1 月,共计融资 30 亿美元,投后估值286 亿美元。宿华和程一笑分别持有快手科技 12.65%、10.02%的股权,除此之外,腾讯持有 21.57%的股权,5Ycapital 持有 16.66%的股权。其中宿华为公司联合创始人、执行董事、董事长兼首席执行官,2013 年加入公司,任职之前先后任职于谷歌(中国)、百度公司;程一笑为联合创始人、执行董事兼首席产品官,创立公司前先后任职于惠普、人人网等公司;首席财务官钟奕祺,2016 年加入公司,之前先后任职于宝洁公司、戴尔公司、李宁公司、汽车之家等;首席技术官陈定佳,2015 年加入公司,之前任职于腾讯公司。

建立直播、线上营销服务与其他业务(电商、游戏、其他增值服务)变现渠道,2019、2020H1 分别实现收入 391.2 亿元和 253.2 亿元,同比增长92.7%和 48.2%

快手是以虚拟礼物打赏流水及直播平均月付费用户计最大的直播平台;以平均日活跃用户数计第二大的短视频平台;以及以商品交易总额计第二大的直播电商平台。 1)直播收入是公司主要收入来源,但占收入比有所下降。 20H1公司直播收入 173.5 亿元,同比上涨 17%,占收入比 68.5%,同比下降 18.4pct。公司直播收入增长主要源于丰富多样的直播内容以及通过互动功能提升直播用户参与度的能力。 20H1 平均每月付费用户 6400 万人,同比上升 33.1%,每月付费用户平均收入 45.2 元,同比降低 12.1%。2)在线营销服务收入持续增长,2020H1 收入 71.6 亿元,同比增长 223%,占收入比 28.3%。公司为客户提供全套在线营销解决方案,主要包括基于效果和基于展示的广告服务,帮助广告商有效触达目标受众,包括短视频广告,展示广告,口头推荐及推广活动。3)2017-2020H1,公司其他业务收入从 0 增至 8.1 亿元,占收入比 3.2%,有明显增长。公司其他业务收入包括电商业务、网络游戏及其他增值服务,电商业务方面,公司建立自有平台快手小店,用户可通过快手小店或第三方电商平台购买商品。20H1 快手商品交易总额达到人民币1,096 亿元,平均重复购买率达 60%以上,成为以商品交易总额计第二大的直播电商平台。

毛利率稳中有升,20H1 销售费用率提升影响整体利润水平

1)毛利及毛利率:2019 年快手实现毛利 141 亿元,毛利率 36.1%,同比提升 7.5pct,20H1 实现毛利 87 亿元,毛利率 34.3%,同比提升 2pct,公司毛利率基本稳定在 30%,稳中有升。2)运营费用率:快手运营费用率整体呈现上涨趋势,主要原因在于推广快手极速版与其他应用程序的营销开支以及品牌营销活动使得销售费用率的大幅提升。销售费用方面,公司市场推广投入加大,销售费用由 19H1 的 30 亿元增加至 20H1 达 137 亿元,销售费用率达 54%,同比上升 36.4pct。3)经调整归母净利润:快手 2019,2020H1实现经调整净利润分别为 13.5 亿元,-63.5 亿元,对应净利率分别为 3.4%,-25.1%。净利率大幅下降主要是由于 2020 上半年进行大规模市场投入、推广快手极速版等应用,销售费用大幅增长所致。

风险提示:运营不当导致用户流失风险,市场变化剧烈风险,互联网监管风险,盈利能力不及预期风险等

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 快手招股书梳理:冲刺短视频赛道第一股,三大变现渠道打造短视频巨头平台-20201109-天风证券-20页(附PDF下载)