医疗板块三季度行业盘点:三条主线皆有机会-20201109-国金证券-17页(附PDF下载)

导读:

行业观点

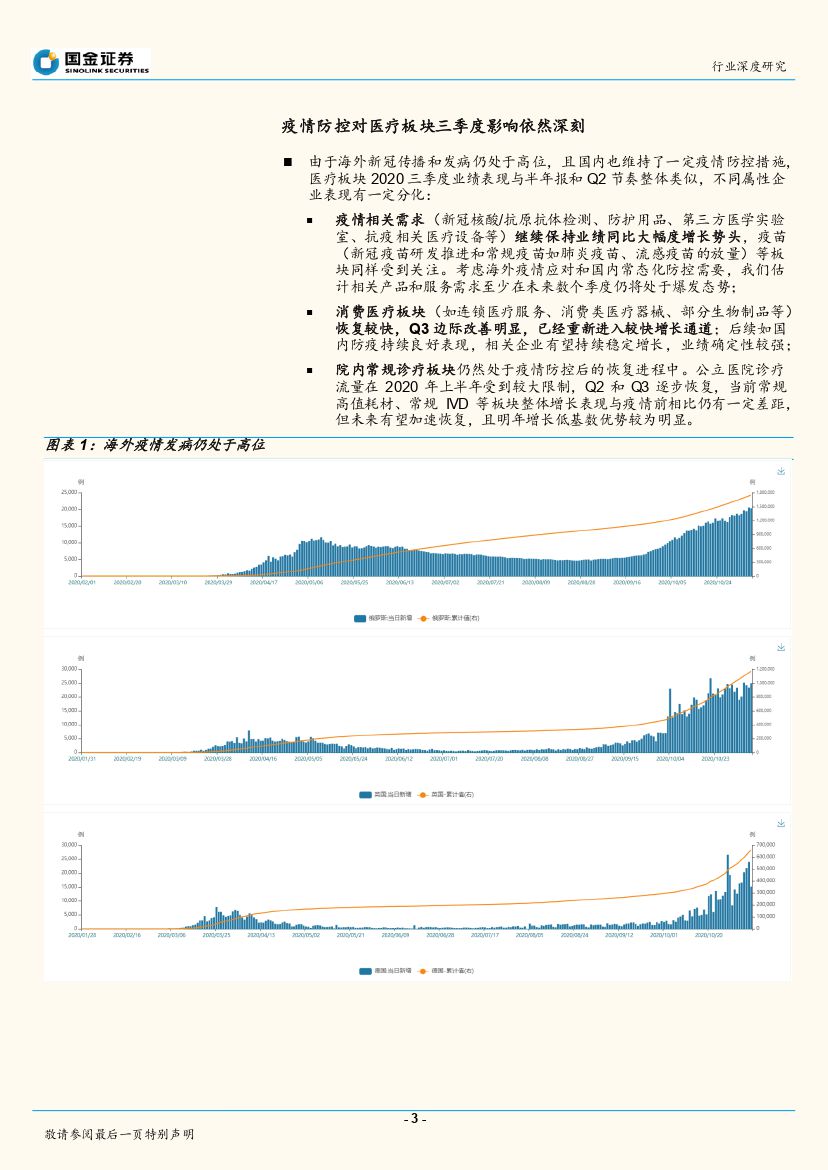

医疗板块 2020Q3 表现与半年报和 Q2 节奏整体类似,不同属性企业表现有一定分化。

疫情相关需求(新冠核酸/抗原抗体检测、防护用品、第三方医学实验室、抗疫相关医疗设备等)继续保持业绩同比大幅度增长势头,疫苗(新冠疫苗研发推进和常规疫苗如肺炎疫苗、流感疫苗的放量)等板块同样受到关注;

消费医疗板块(如连锁医疗服务、消费类医疗器械、部分生物制品等)恢复较快, Q3 边际改善明显,已经重新进入较快增长通道;后续如国内防疫持续良好表现,相关企业有望持续稳定增长,业绩确定性较强;

院内常规诊疗板块仍然处于疫情防控后的恢复进程中。公立医院诊疗流量在 2020 年上半年受到较大限制, Q2 和 Q3 逐步恢复,当前常规高值耗材、常规 IVD 等板块整体增长表现与疫情前相比仍有一定差距,但未来有望加速恢复,且明年增长低基数优势较为明显。

医疗器械板块:疫情扰动不影响长期主线,冠脉支架集采如期落地。 我们认为在疫情扰动结束后,行业发展仍将回复到原来轨道上,优质龙头长期增长确定性仍然可靠。无论在哪个国家,何种医保环境下,新品种、创新医疗器械都具有较大的定价优势。传统利益链条的打破进一步提升了企业产品研发创新的重要性,源源不断的新产品、新品类才是企业长期创造价值的关键。

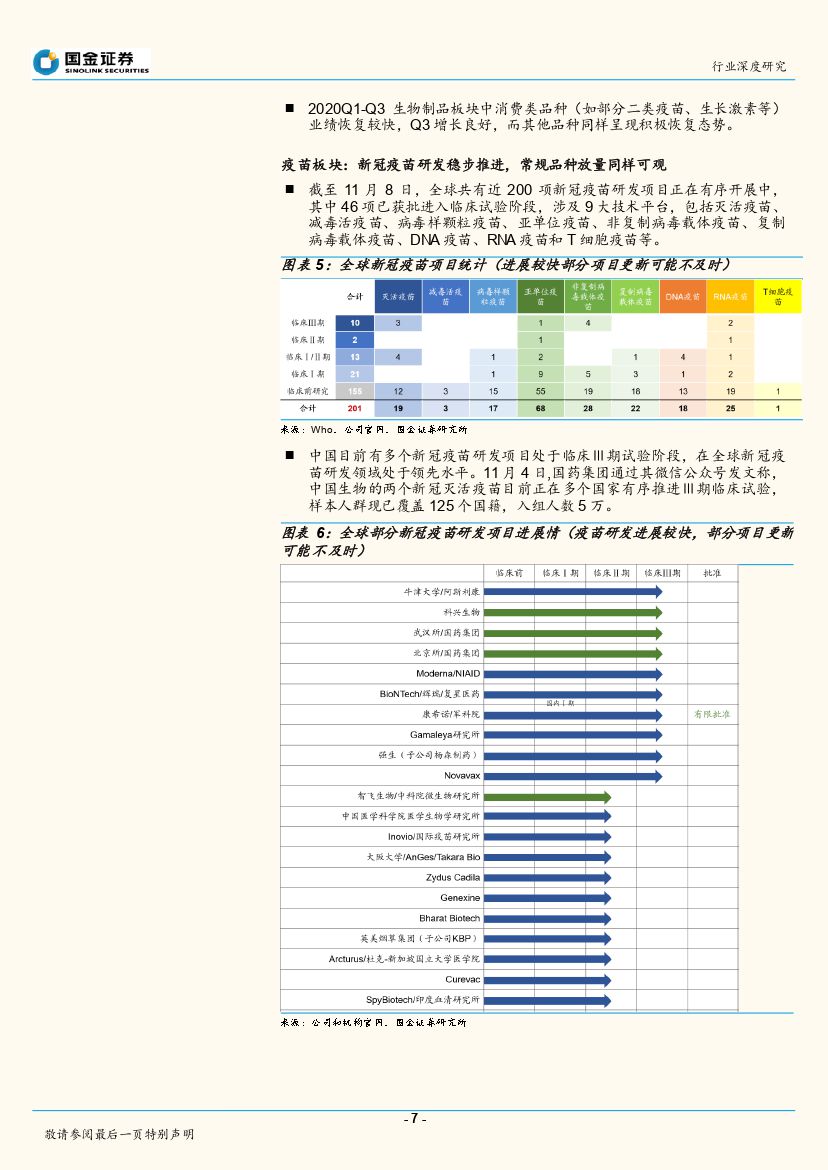

生物制品板块:消费型品种表现较好,其余品种逐步恢复。 2020Q1-Q3 生物制品板块中消费类品种(如部分二类疫苗、生长激素等)业绩恢复较快,Q3 增长良好,而其他品种同样呈现积极恢复态势。

医疗服务板块 2020Q3 进一步增长提速, 其中连锁医疗服务克服了疫情对医院业务的不利影响,全面恢复并大力拓展诊疗业务, Q3 成长提速;而实验室服务类企业则受益于新冠疫情防控带来的检测服务需求。

投资建议

考虑到 2020 年以来政府和社会卫生医疗投入力度持续加强,以及国内常态化疫情防控机制的建立成熟,我们对未来医疗板块业绩的长期成长抱有坚定乐观态度。展望 2020Q4 和 2021 年,我们认为在疫情应对、消费医疗、院内诊疗等三条主线上,都有值得看好和把握的投资机遇。

我们重点看好疫苗、生长激素、化学发光免疫、医疗服务等兼具短期业绩增长能力和长期成长空间的细分行业的投资机会,其中头部企业的投资价值尤其值得关注。

重点公司

康泰生物、智飞生物、迈瑞医疗、安图生物、 长春高新等

风险提示

行业估值中枢回落风险;医保降价控费风险;外贸汇率波动风险,冬季海外疫情恶化带来的国内防控压力等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 医疗板块三季度行业盘点:三条主线皆有机会-20201109-国金证券-17页(附PDF下载)