固定收益研究:11月流动性前瞻:供给减少,小幅宽松-20201110-华安证券-26页(附PDF下载)

导读:

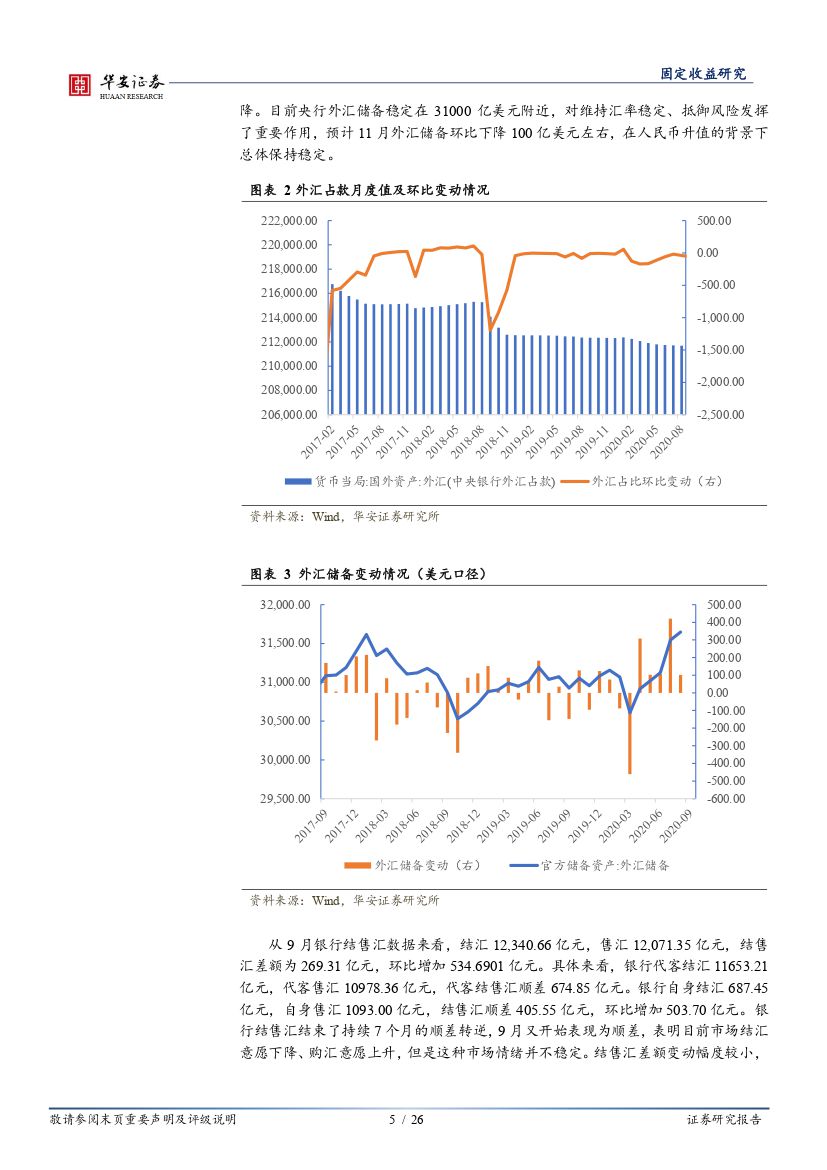

外汇占款对流动性负面影响不大。

外汇占款总体较为稳定,波动不大,预计环比减少 60 亿元。目前中美利差仍然维持高位,考虑目前中美关系及国外疫情仍存不确定性,市场避险情绪反复,同时基本面作为人民币汇率有力的支撑,预计 11 月人民币汇率将保持在 6.6 附近震荡。

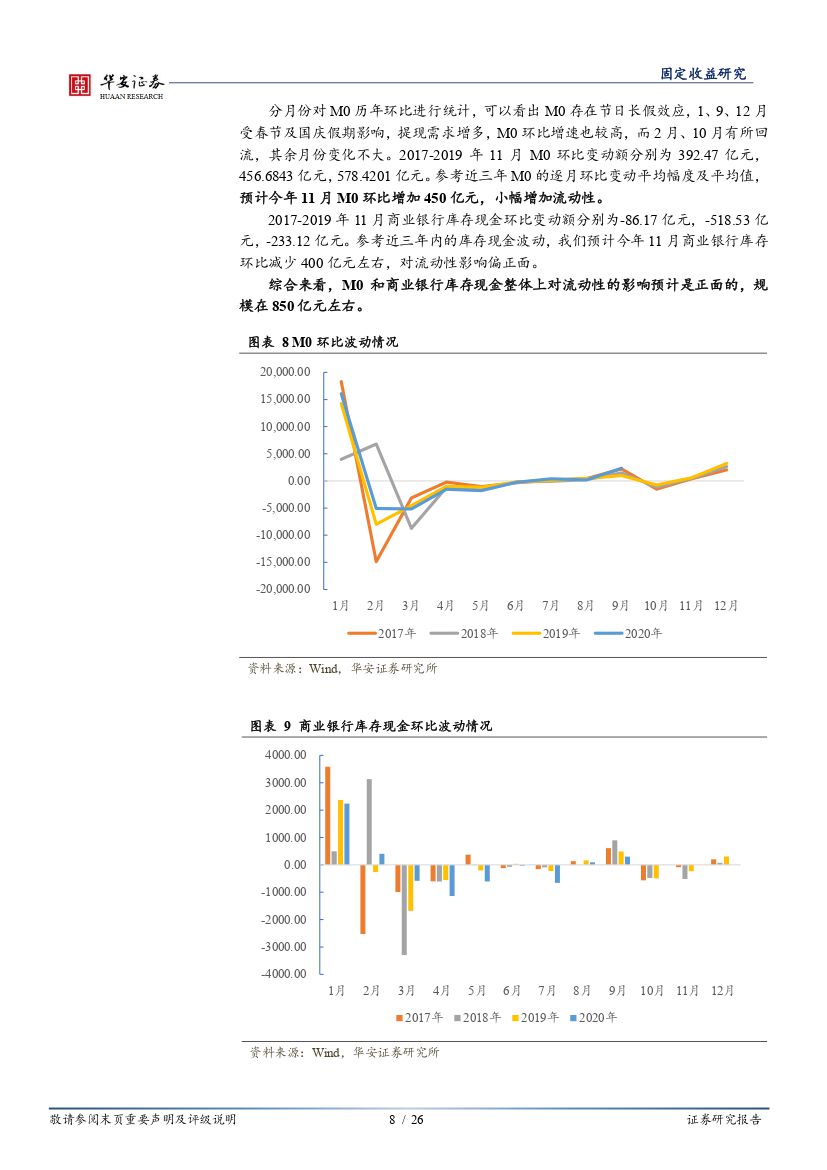

M0 和商业银行库存现金预计环比增加 850 亿元,对流动性产生一定正面影响。

预计 11 月 M0 环比增加 450 亿元,商业银行库存现金环比减少 400 亿元左右。综合来看对流动性的正面影响规模在 850 亿元左右。

预计 11 月财政存款环比减少 5000 亿元,释放流动性。

综合考虑历年 11 月财政存款环比情况,以及新增减税降费一系列优惠政策,预估 11 月主要税种收入合计为 4500 亿元左右,缴税压力较 10 月有所减少,财政存款预计环比减少 5000 亿元,利好流动性。

预计 11 月缴准环比增加 630 亿元,对流动性影响偏负面。预计 11 月缴准基数环比增加 7000 亿元,同时加权平均法定存款准备金率在 9%左右,综合考虑之下预计缴准将环比增加 630 亿元。

公开市场操作方面, 11 月到期共计回笼流动性 12150 亿元,较 10 月规模小幅增长,预计央行 11 月会采取相应对冲工具来继续保持流动性合理充裕。

11 月债券供给压力减小,对流动性有一定的正面影响。预计 11 月利率债(国债、地方政府债、政策性银行债)总发行量在 9300亿元,环比减少 5000 亿元。国债方面,预计 11 月国债总发行量为 4000亿左右,净融资额 1300 亿左右。地方债方面,预计 11 月地方政府债总发行量为 3000 亿左右,净融资额 1200 亿左右。政策性银行债方面,预计 2020 年 11 月政策性银行债发行量约 2300 亿元,净融资额约-220 亿元。此外,预计 2020 年 11 月同业存单发行会有所上升,约为 17000 亿,净融资约 1000 亿元。

从资金面来看, 10 月 R007 均值为 2.5689%,高于 9 月 17.59 bp; DR007均值为 2.0381%,高 9 月均值 35.87 bp,资金面有所放松。综合各因素来看,预计 11 月相对 10 月来说流动性小幅宽松,央行将坚持总量政策适度,维持流动性合理充裕水平。

风险提示

政策超预期;美国大选

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 固定收益研究:11月流动性前瞻:供给减少,小幅宽松-20201110-华安证券-26页(附PDF下载)