食品饮料行业2021年度投资策略:手持好赛道,紧盯高成长-20201117-招商证券-58页(附PDF下载)

导读:

疫情是考验,烈火炼真金,让我们更能看清好生意和好公司。高估值是 21 年食品饮料板块投资面临的困难,绝佳好赛道 or 业绩高成长,能够让我们应对高估值。前者需要我们更加深度思考商业模式,后者我们可以从行业企业高成长、疫情受损反弹两个方向去选股。结合我们对来年需求形势和产业趋势,我们认为,白酒/调味品/卤味/奶粉依然是最佳赛道值得高估值;疫情受损的乳业/啤酒/饮料/烘焙,以及行业高成长的速冻/奶酪,将展现出业绩高成长,建议根据业绩节奏及估值择机布局。报告包含行业趋势和选股方向的详细探讨,推荐阅读!

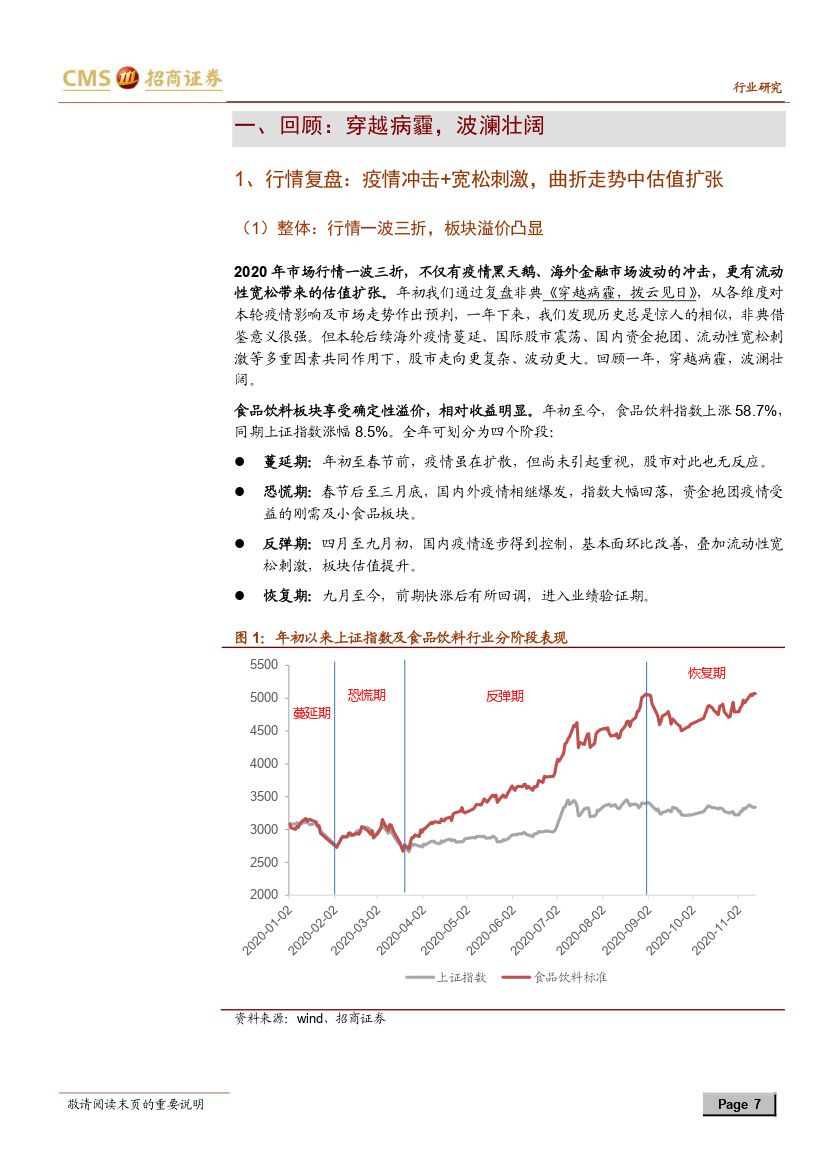

白酒板块:十四五规划元年开门红可期,高端白酒继续享受价格红利,估值中枢仍在提升通道。 2021 年是十四五规划元年,叠加疫情影响,开门红值得期待。高端白酒仍将充分享受价格红利,其中茅台价格有望稳中微升,易涨难跌,五粮液老窖充分享受天花板上移红利,叠加自身经营努力,有望取得更快增速。非高端白酒在分化中龙头受益的大背景下,还会呈现出 500-600 元价格带快速增长、部分企业有望显现困境反转的趋势。 21 年次高端板块还有望增加酱酒郎酒国台,依靠高价格天花板+体验营销模式,弹性值得期待,也将带来次高端赛道新的变局。从长周期看,高端白酒在经历 18、 20 年等若干外部冲击后仍能保持稳健成长,商业模式被验证逐步告别周期性,另外三家巨头间以价为先的竞争策略,是互惠而非拼杀的策略,理解这点则更能体会“白酒:罕有绝佳的商业模式”的评价。 20 年受疫情和龙头公司治理结构影响,板块估值提升幅度有限。结合长期趋势及估值现状,我们认为白酒估值在 21 年仍然会继续提升。板块可能的潜在风险有两点,政策点名限制+流动性收紧,前者偏向于一次性,后者是需要重点跟踪观察的指标,目前环境仍然友好。

食品板块: 20 年估值扩张明显,来年关注赛道红利和成长潜力。 与白酒行情对冲+居家消费受益,让食品板块 20 年估值扩张明显,餐饮相关的调味品和速冻最为明显。我们建议关注赛道红利,仍然认为调味品/卤味/奶粉赛道是最佳的商业模式,前两者估值水平虽不算低,但未来有望依靠业绩消化估值,同时赛道足够好,可适当增加对追随者的跟踪与布局。疫情受损的行业(乳业/啤酒/饮料/烘焙),以及高增速行业(速冻/奶酪),来年有望呈现报表高增长,关注季报业绩节奏及对应估值水平,择机布局。对于疫情受益且估值提升的个股,若市场线性外推当期增速,我们则建议给予更加保守的盈利预测,谨防业绩不达预期。

投资策略:手持好赛道,紧盯高成长(疫情受损 or 行业高增)1)最佳赛道机会: 白酒/调味品/卤味/奶粉。白酒首推高端茅五泸,推荐汾古洋今,关注 ST 舍得反转可能;调味品首推海天,推荐中炬恒顺榨菜,关注安琪;卤味连锁首推绝味,关注周黑鸭反转;奶粉首推飞鹤。2)高成长机会: 疫情受损 or 行业高增疫情受损:乳制品(伊利/蒙牛)、啤酒板块(首推华润,推荐青啤)、饮料板块(首推饮料农夫,关注奶茶行业改善),关注桃李 Q2 开始收入改善。行业高增:关注安井/妙可/盐津高成长性,择机布局。

风险提示: 需求超幅回落、成本上涨、外资流出、税收政策变化、竞争加剧等

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 食品饮料行业2021年度投资策略:手持好赛道,紧盯高成长-20201117-招商证券-58页(附PDF下载)