煤炭行业2020年热点聚焦之十二:Beta行情再现,看好板块超额收益延续-20201117-中信证券-16页(附PDF下载)

导读:

对宏观经济的向好预期,带动周期板块强势反弹,煤炭板块Beta行情再现。三季度以来,行业基本面持续好于预期,景气逐季改善趋势明确,有助于板块估值修复加速。供给弹性的缺乏+需求逐步释放+整体中位的库存,导致煤价易涨难跌,我们继续看好板块后续的超额收益。

煤炭板块为何大涨?需求预期修复,Beta行情再现。板块近两周表现活跃,昨日再度出现大涨,其主要推动因素是市场对宏观预期的修复,在需求改善的带动下,板块跟随其它周期行业,出现了较为明显的Beta行情。我们预计在目前的宏观预期和市场风格下,板块的行情及超额收益还将持续两周左右,龙头公司的估值还有修复空间。

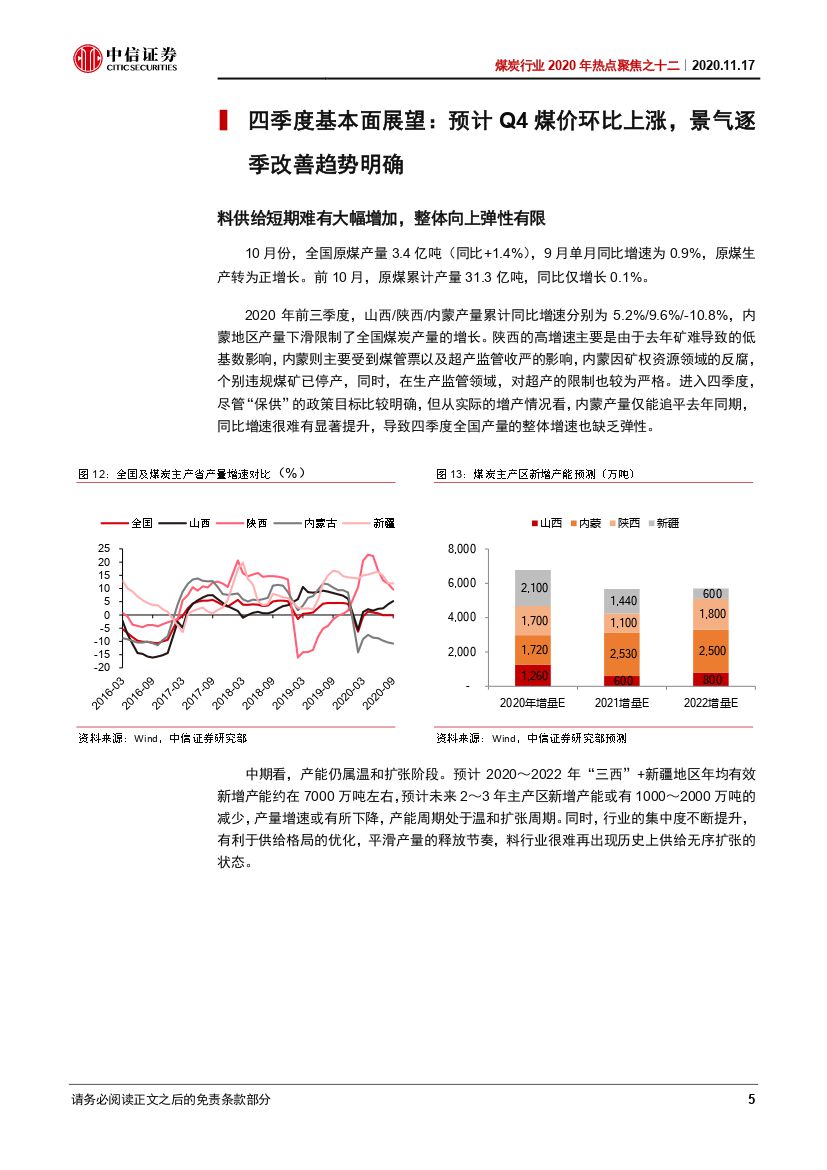

基本面支撑股价上涨吗?景气有望逐季改善,煤价易涨难跌。疫情冲击过后,今年5月以来煤炭需求快速扩张,动力煤、焦煤先后出现了明显的去库过程。目前煤价及需求释放好于预期,在安监及反腐等因素的影响下,行业产量增速并未有效放大,整体依然呈现供给偏紧的格局。在库存处于中等水平的情况下,煤价整体易涨难跌。焦炭的环保限产也推高了焦炭价格,带动焦煤需求采购增加,提价预期明确。预计四季度动力煤/焦煤/焦炭价格环比有望分别上涨4~5%/13~15%/8~10%,煤价及业绩同比有望实现正增长,带动全年业绩降幅收窄。我们预计逐季改善的景气大概率延续至明年中期,利好行业预期修复。

后续行情如何演绎?市场情绪有助于估值修复加速,低估值龙头依然值得配置。板块虽然连续两周出现超额收益,但龙头公司估值仍然处于历史低位水平,目前市场情绪利于周期板块持续的Beta行情。市场经历个别企业信用债风波的冲击,对行业未来分化的格局以及龙头溢价也有了更明确的预期,低估值、高分红的龙头公司估值修复有望加速,依然值得配置。

风险因素:经济增速再度放缓;进口、安监政策放松,供给集中释放压制煤价等。

投资策略:推荐业绩向好、股息率有保障的低估值龙头公司。目前供给依然偏紧,库存维持中等水平,利于煤价上涨,加之行业盈利逐季环比改善显著,中期改善的逻辑明确,板块催化剂相对充足,估值具备吸引力。我们认为在资金推动和板块轮动的效应下,板块交易活跃度有机会继续上升,推荐业绩向好、股息率有保障的低估值龙头公司:淮北矿业、中国神华(H+A)、陕西煤业、兖州煤业、露天煤业。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 煤炭行业2020年热点聚焦之十二:Beta行情再现,看好板块超额收益延续-20201117-中信证券-16页(附PDF下载)