电子行业2021年度策略报告:疾风知劲草,变局出新机-20201120-国海证券-61页(附PDF下载)

导读:

投资要点:

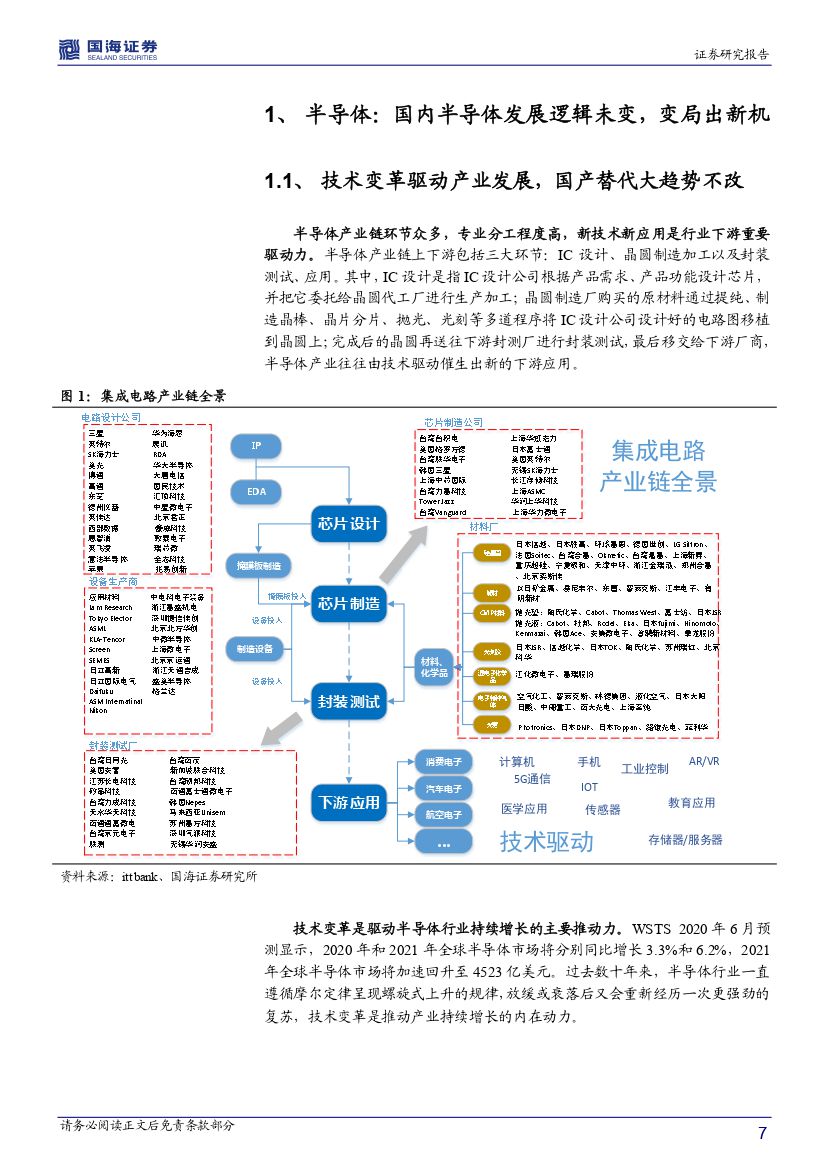

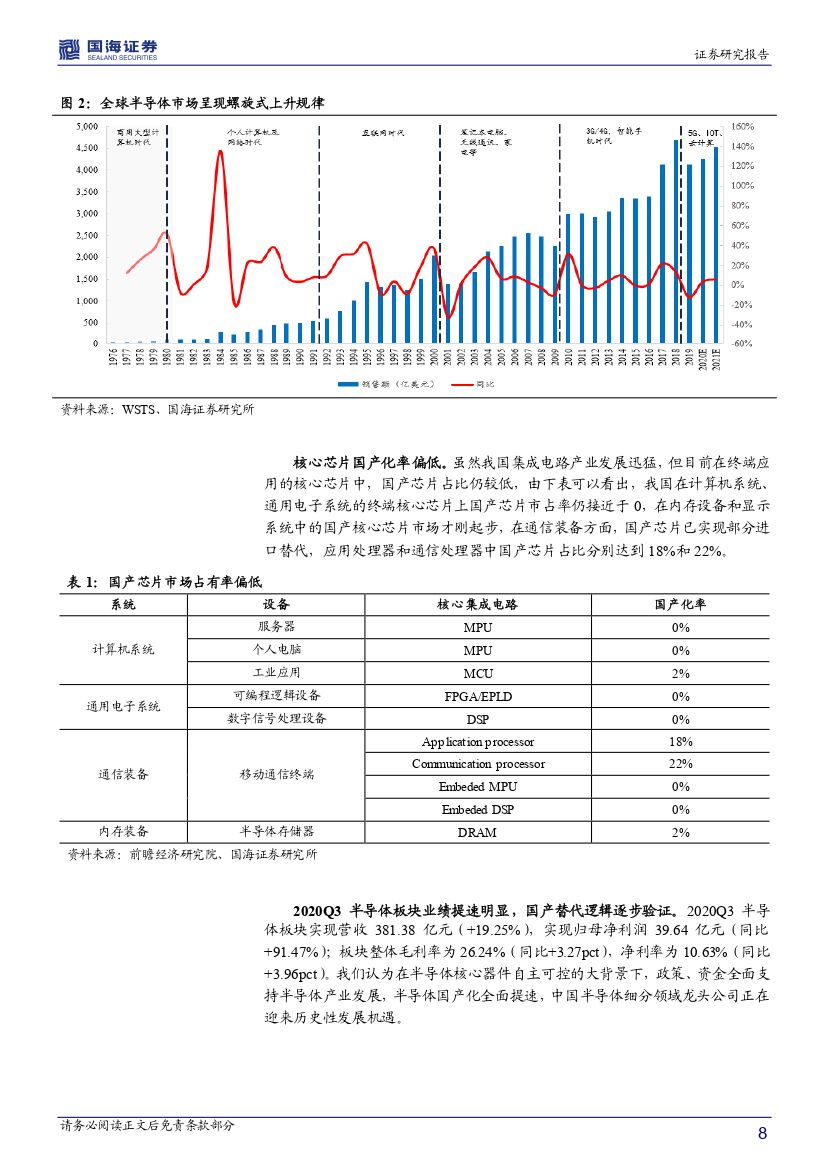

半导体:国内半导体产业发展逻辑并未改变。过去数十年全球半导体行业一直遵循螺旋式上升的规律,重大技术变革是推动行业持续增长的内在动力。我们认为华为禁令等事件性影响短期会导致国内半导体产业不确定性加大,但并不会从根本上改变半导体产业的发展趋势,半导体产业发展逻辑并未发生改变(产业趋势向好、国产替代加速、政策资金全面支持),半导体行业仍然是未来3-5年的投资主线。短期来说,我们判断2021Q1半导体行业将迎来拐点,中长期来看,国内半导体自主可控的必要性和紧迫性凸显,伴随着5G、AI、云计算、汽车电子、IOT等新兴应用的兴起,国内半导体产业链将会加速崛起。

消费电子:5G手机加速渗透,新兴应用接棒5G手机成为消费电子的增长新动力。受新冠疫情影响,IDC预测2020年全球智能手机销量下滑至12亿部,同时预计2021年出货量将达13.8亿部,重回正增长。我们认为2020年是5G手机渗透率快速提升的一年,终端厂商5G旗舰手机频出,将推动5G换机需求进一步释放,2021年5G手机将会加速渗透。此外,我们认为5G新兴应用将成为后续市场的关注焦点,TWS、VR/AR、IOT等新兴应用有望接棒5G手机成为消费电子增长的新动力,我们持续推荐未来2-3年成长路径清晰的行业龙头。

面板:LCD周期上行与OLED成长共振。LCD:我们判断韩国三星、LG延缓其LCD产能退出影响有限,当前面板需求持续超预期,面板涨价态势有望持续,未来随着韩国三星和LGD的退出,行业洗牌将逐步完成,全球面板显示产业竞争格局将明显优化,行业周期性将大大减弱,我们认为国内面板行业龙头将充分享受行业集中度提升、周期性变弱带来的长期盈利红利;OLED:韩国厂商依旧是OLED领域霸主,随着国内企业技术不断进步,新建OLED产能逐步释放,我国在OLED领域话语权将快速提升,OLED在小尺寸显示领域技术较为成熟,在智能手机中的渗透率不断提升,国内龙头厂商有望充分受益。

行业评级:新冠疫情、华为禁令等事件性影响并不会改变产业发展大趋势,我们认为消费电子、半导体、面板等电子细分领域行业龙头未来具有较好的成长性,给予行业“推荐”评级。

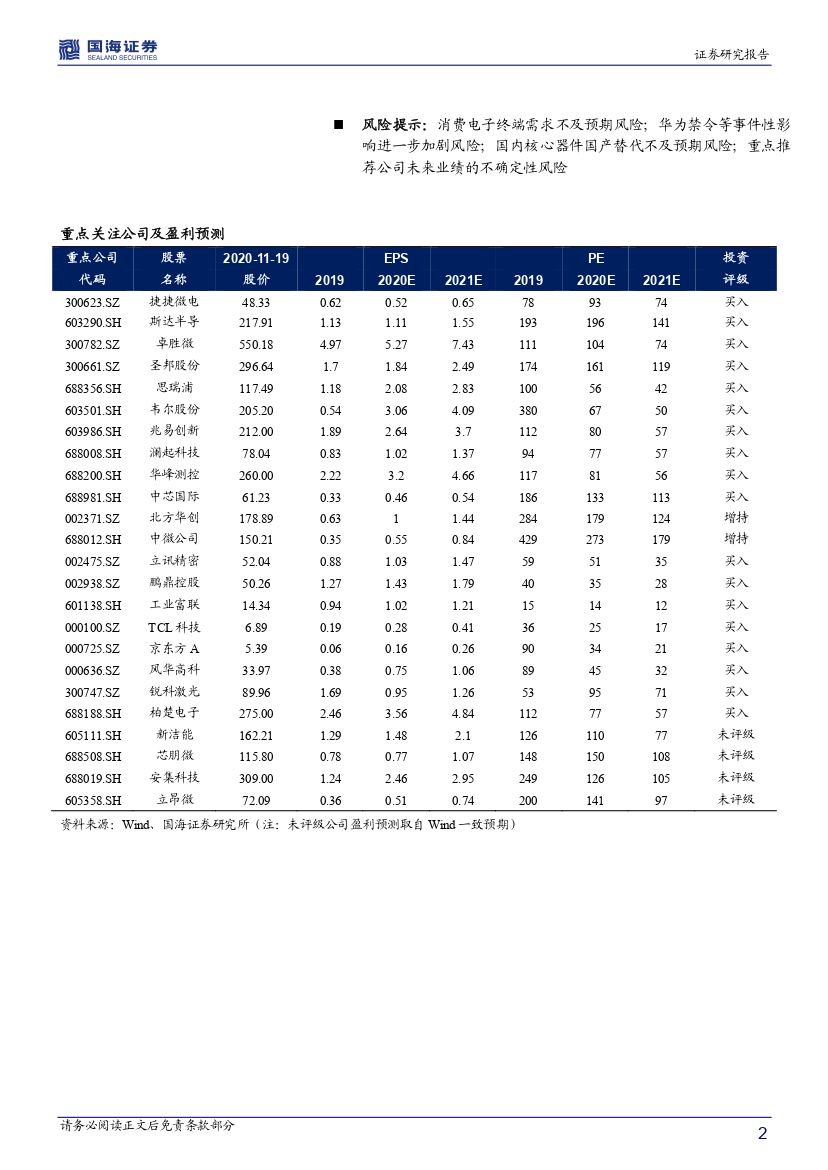

风险提示:消费电子终端需求不及预期风险;华为禁令等事件性影响进一步加剧风险;国内核心器件国产替代不及预期风险;重点推荐公司未来业绩的不确定性风险

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 电子行业2021年度策略报告:疾风知劲草,变局出新机-20201120-国海证券-61页(附PDF下载)