奥克股份(300082)深度跟踪报告:EO精深加工龙头,积极布局新能源及医药领域-20201119-中信证券-23页(附PDF下载)

导读:

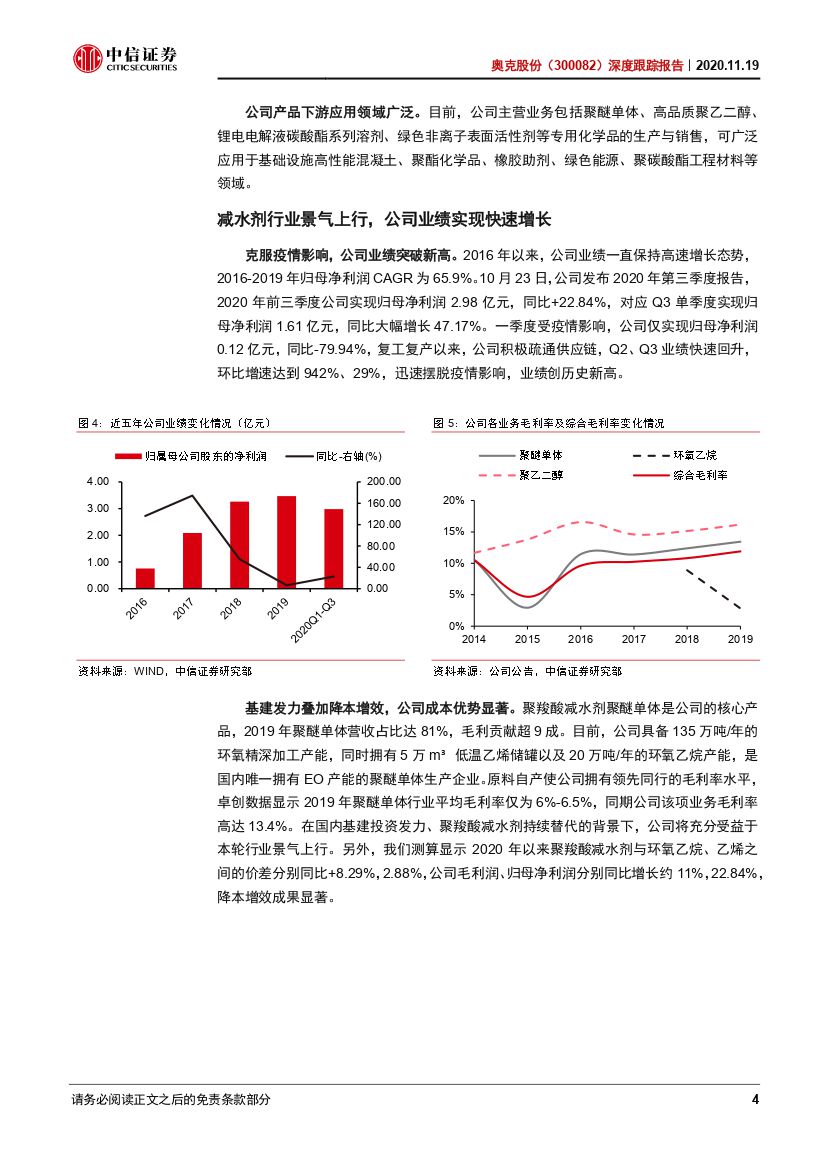

公司业务转型再发力,布局医药用聚乙二醇业务。预计公司减水剂单体业务仍将保持较好的业绩表现,DMC、医药用聚乙二醇、表面活性剂等新业务有望打开长期发展空间。预计由于DMC和医药用聚乙二醇业务将显著增厚公司业绩,上调公司2020-2022年归母净利润预测至4.8/6.5/7.7亿元。随着DMC和药用聚乙二醇业绩放量和公司持续推动转型,公司估值水平有望迎来提升,采用分部估值法,上调公司一年内目标价至16元,维持“买入”评级。

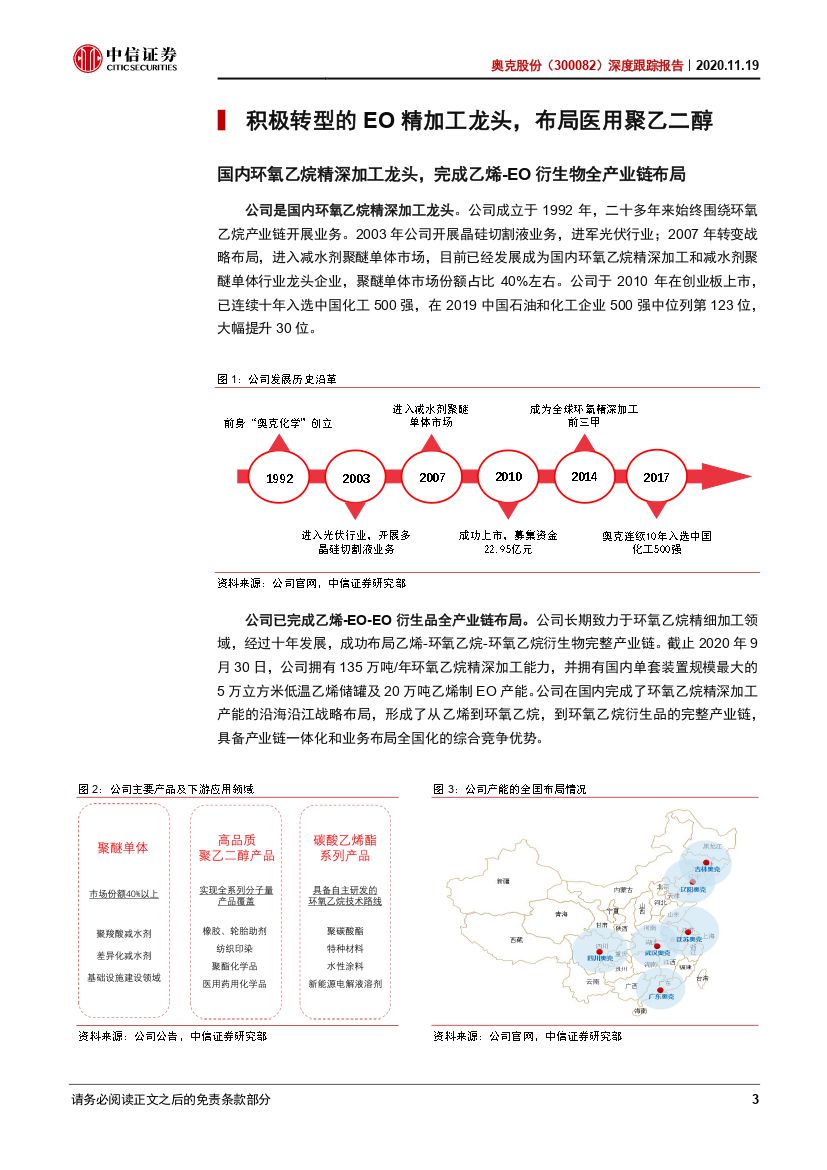

并购布局医药用聚乙二醇,国内环氧乙烷精深加工龙头加速转型。公司是国内环氧乙烷(EO)精加工领域龙头企业,截止2020年6月30日已拥有130万吨/年环氧乙烷精深加工能力,并拥有国内单套装置规模最大的5万立方米低温乙烯储罐及20万吨乙烯制EO产能,公司核心产品减水剂聚醚单体国内市场份额40%左右,始终保持行业龙头地位。近两年来公司加速向EO下游高成长性、高附加值领域转型。2020年10月28日,公司2万吨新能源锂电池电解液溶剂项目顺利达产,11月18日公告拟自筹资金1.73亿元收购奥克药辅67%股权,进军医药用聚乙二醇领域。

公司已打通乙烯-EO-DMC-锂电池电解液全生产流程,自研技术路线原料成本优势显著。公司“年产2万吨新能源锂电池电解液溶剂项目”各项性能指标均已达到设计要求,并已通过各项竣工验收,目前已实现稳定达产。9月9日,公司公告收购苏州华一35%股权,苏州华一主要从事VC、FEC等锂电池添加剂材料的生产,同时储备有PS、VEC等产品技术,主要产品均已通过下游主要厂商的认证,可与奥克的DMC产品产生良好的协同效应。我们按照10月市场价格测算,EO制DMC技术路线较传统的PO(环氧丙烷)技术路线单吨原料成本低8400元左右,产品综合价差高3600元以上,优势显著。.

医药用聚乙二醇前景广阔,有望成为新的增长极。11月18日公司公告拟自筹资金1.73亿元收购奥克药辅67%股权,进军EO下游又一个高成长性赛道医药用聚乙二醇领域。PEG是迄今为止已知聚合物中被蛋白和细胞吸收水平最低的聚合物,PEG及其衍生物偶联到药物分子表面时,具有减毒、降低免疫原性、延长半衰期、改变组织分布提高靶向部位浓度等突出优点,是药物长效化的主流解决方案。目前欧美医药用PEG市场在高速增长,国内则处于起步放量阶段,此次并购相关业务有望为公司带来新的增长点。

风险因素:基建投资大幅下滑;相关产品价格快速下跌;原材料价格波动;收购进展不及预期,新业务发展不及预期。

投资建议:公司业务转型再发力,布局医药用聚乙二醇业务。预计公司减水剂单体业务仍将保持较好的业绩表现,DMC、医药用聚乙二醇、表面活性剂等新业务有望打开长期发展空间。由于预计公司DMC和医药用聚乙二醇业务将显著增厚业绩,上调公司2020-2022年归母净利润预测至4.8/6.5/7.7亿元(原预测为4.5/4.9/5.3亿元),对应EPS预测分别为0.71/0.95/1.13(原预测为0.66/0.72/0.77元),当前股价对应2020-2022年PE分别为15/11/9倍。随着DMC和药用聚乙二醇业绩放量和公司持续推动转型,公司估值水平有望迎来提升,采用分部估值法,上调公司一年内目标价至16元,维持“买入”评级。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 奥克股份(300082)深度跟踪报告:EO精深加工龙头,积极布局新能源及医药领域-20201119-中信证券-23页(附PDF下载)