海尔智家(600690):5个视角看海尔,为什么市值还有空间?-20201116-安信证券-24页(附PDF下载)

导读:

我们从5个视角看海尔,认为海尔的市值仍然有提升空间:海尔的市值应该怎么看?我们分别从PE、PEG、PB、PS、分部估值5个视角,对海尔当前的市值进行分析。长期来看,海尔的竞争优势、盈利改善的潜力未被资本市场充分认识,我们认为其市值有进一步提升的空间。

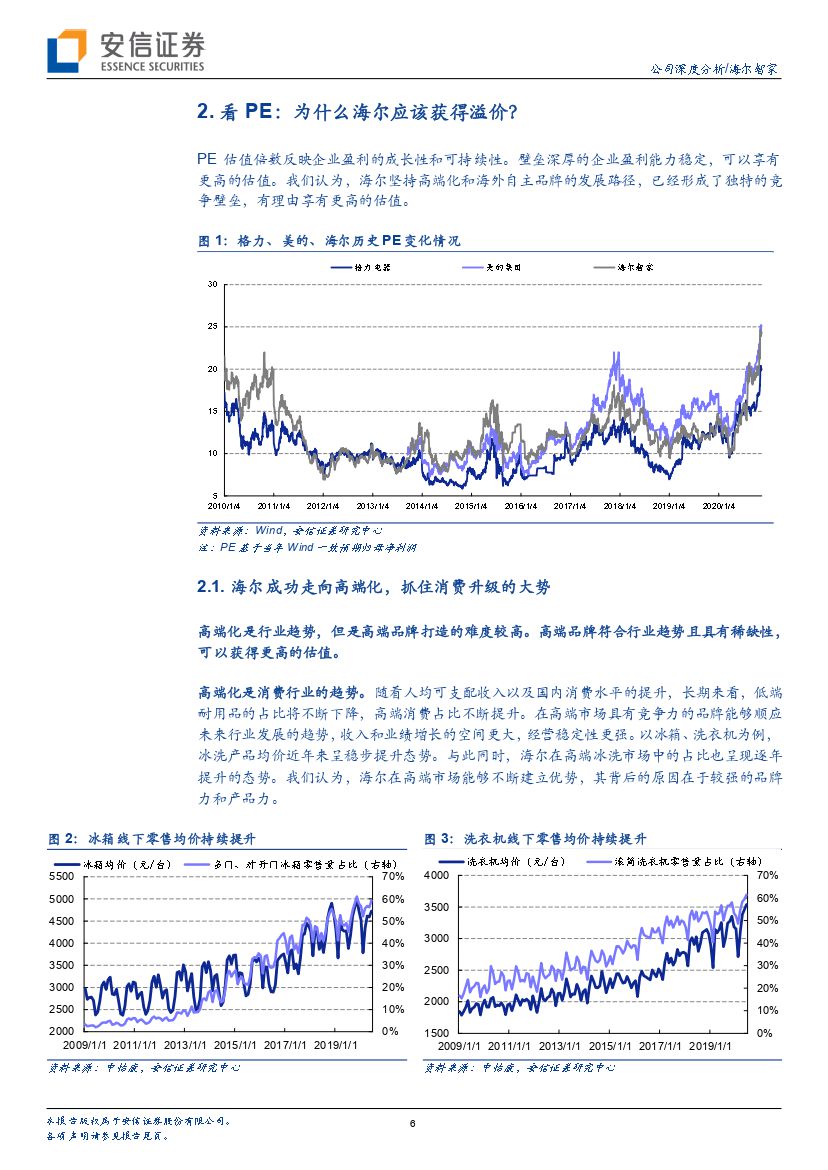

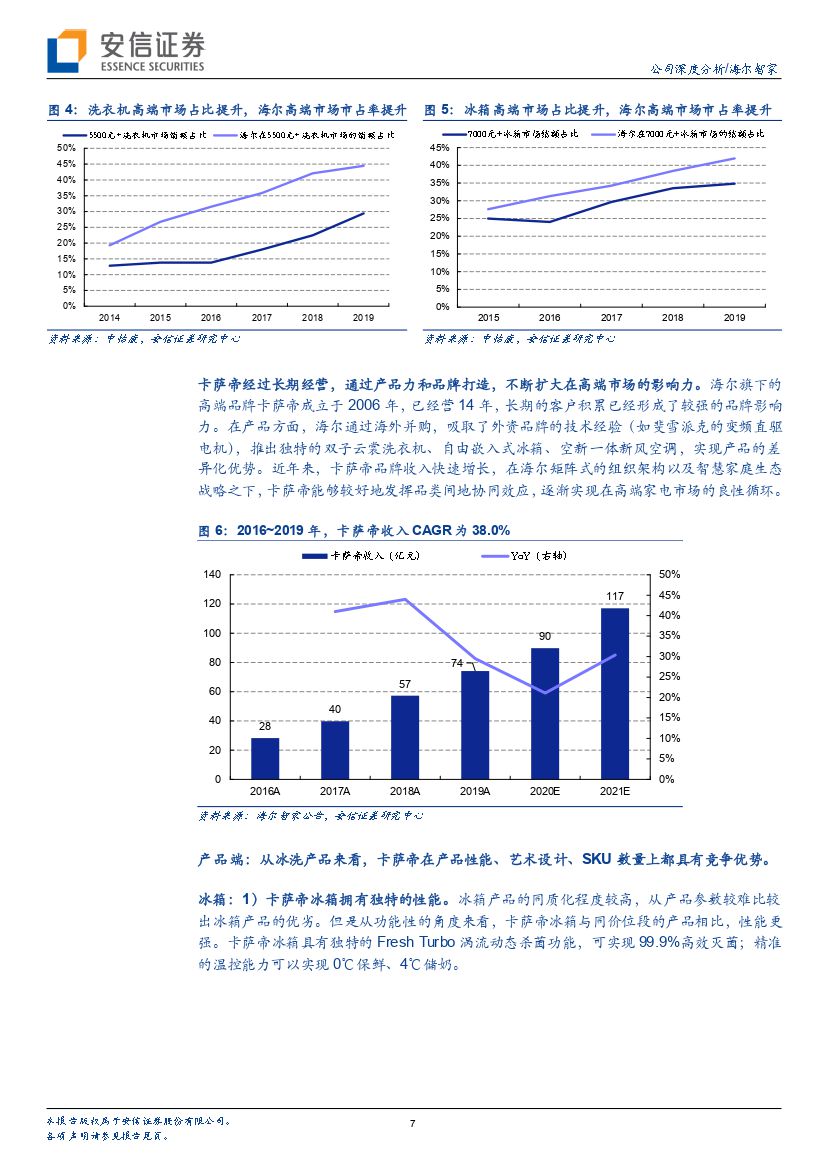

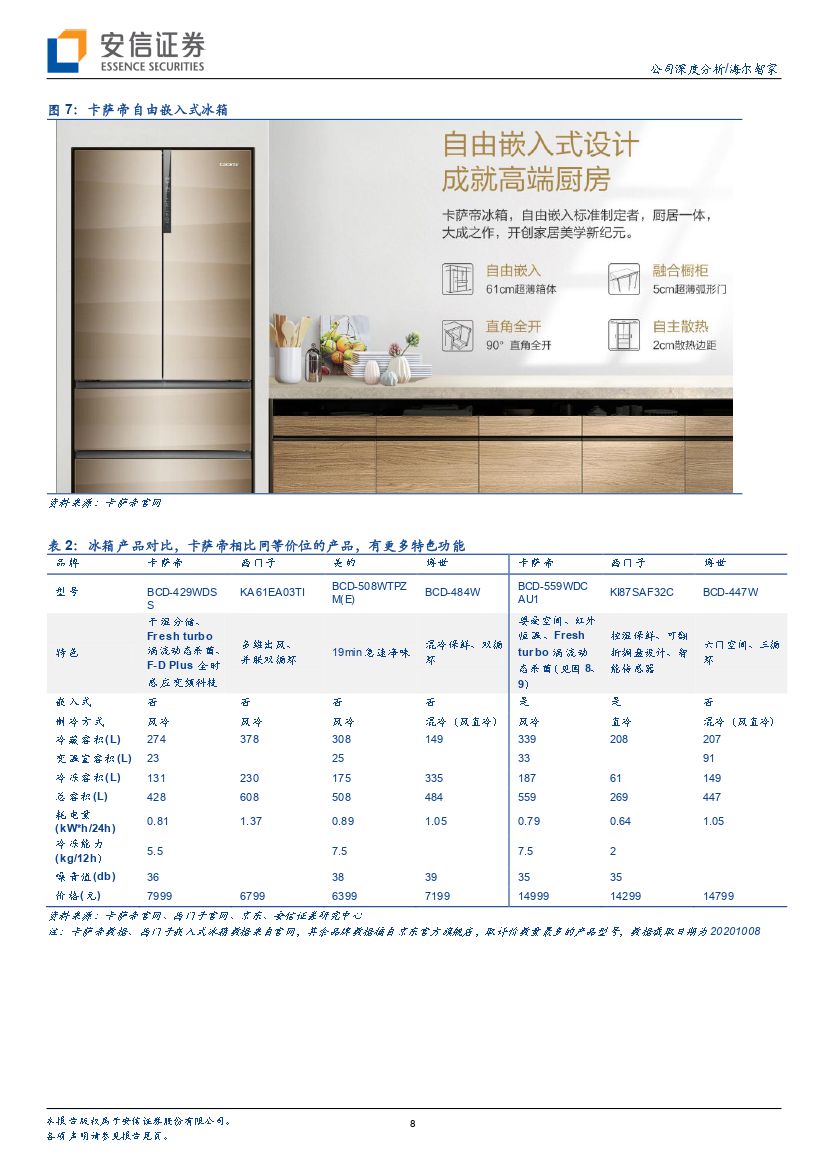

看PE,高端化和全球化,将为海尔带来更高的估值:海尔发力高端市场、坚持海外自主品牌发展,已经形成了独特的竞争优势。高端化:随着人均可支配收入以及国内消费水平的提升,高端市场的需求稳步提升。而海尔对高端冰洗市场早有布局,占比呈逐年提升的态势。尤其值得注意的是,海尔成功打造高端品牌卡萨帝,2016~19年收入CAGR+38.0%,收入业绩占比不断提升,估算2019年卡萨帝在内销税前营业利润中占比20%~30%。全球化:海尔在海外坚持自主品牌经营模式,通过海尔品牌和并购品牌在海外已经形成了全球化的布局。海外自主品牌模式相较于代工模式,需要较大规模的前期投入,但产生的利润具有更强的可持续性。此外,对GEA等并购标的的成功整合,也彰显海尔全球化资本运作的能力。

看PEG、PB、PS,海尔明显低于可比公司,盈利提升的能力未被充分预期:短期来看,私有化有望优化债务结构,降低财务费用。长期来看,海尔盈利能力改善的路径清晰:1)海尔积极推进渠道改革,有望通过提升渠道端效率,降低费用率;2)冰洗产品均价不断提升,有望提升利润率;3)空调业务有望实现盈利能力和收入端的双重改善,释放较大的业绩弹性;4)卡萨帝快速增长,拉动盈利能力结构性提升;5)海外业务盈利能力改善空间较大,以欧洲市场为主的伊莱克斯、博世经营利润率中枢约为7.0%,惠而浦在美国的经营利润率中枢约为12.0%;2019年海尔北美地区税后净利润率为3.6%,海外其他地区税后净利润率仅0.3%。我们认为疫情的出现,为海尔提升海外竞争力带来契机,其海外业务净利率将进入提升期。假设私有化成功落地,我们预计海尔智家2024年净利润达204亿元,2020~24年净利润CAGR为16.9%,计算海尔、美的、格力PEG分别为1.3x、1.9x、1.0x(20201113)。

我们预计海尔智家A+H市值5年后可达3754亿元:海尔高端化优势和海外盈利能力边际改善将在较长的时间周期内不断提升海尔的竞争力,因此我们拉长至5年的维度来看海尔的投资价值。若按照分部估值计算,2024年,私有化后的海尔智家A+H的总市值可达3754亿元。计算未来5年复合收益率,当前对应A股持股股东为11.0%,海尔电器股东为13.3%(不含股息率)。

投资建议:海尔的高端化与全球化处于行业领先地位,新一轮渠道变革逐步推进,公告规划未来三年分红比例逐步提升。我们预计公司2020~2022年EPS分别为1.24/1.38/1.73元,维持买入-A的投资评级(因私有化尚未落地,首页、尾页的盈利预测仍基于尚未私有化海尔电器的海尔智家。私有化落地后的盈利预测。)另外,海尔电器折价率过高,投资机会值得关注。

风险提示:私有化进程存在不确定性,海外疫情的不确定性,人民币大幅升值股

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 海尔智家(600690):5个视角看海尔,为什么市值还有空间?-20201116-安信证券-24页(附PDF下载)