科顺股份(300737):地位显著的行业龙头,业绩高速增长通道释放-20201118-中银国际-27页(附PDF下载)

导读:

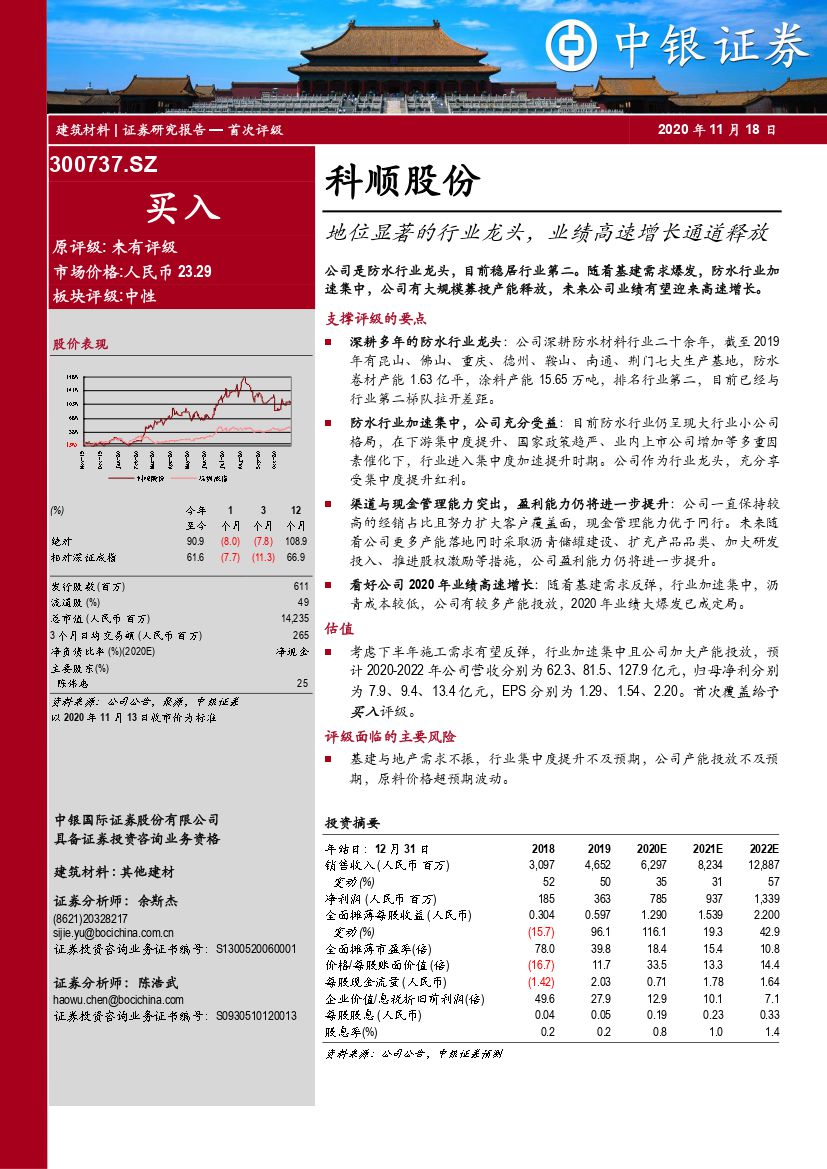

科顺股份(300737)

公司是防水行业龙头,目前稳居行业第二。随着基建需求爆发,防水行业加速集中,公司有大规模募投产能释放,未来公司业绩有望迎来高速增长。

支撑评级的要点

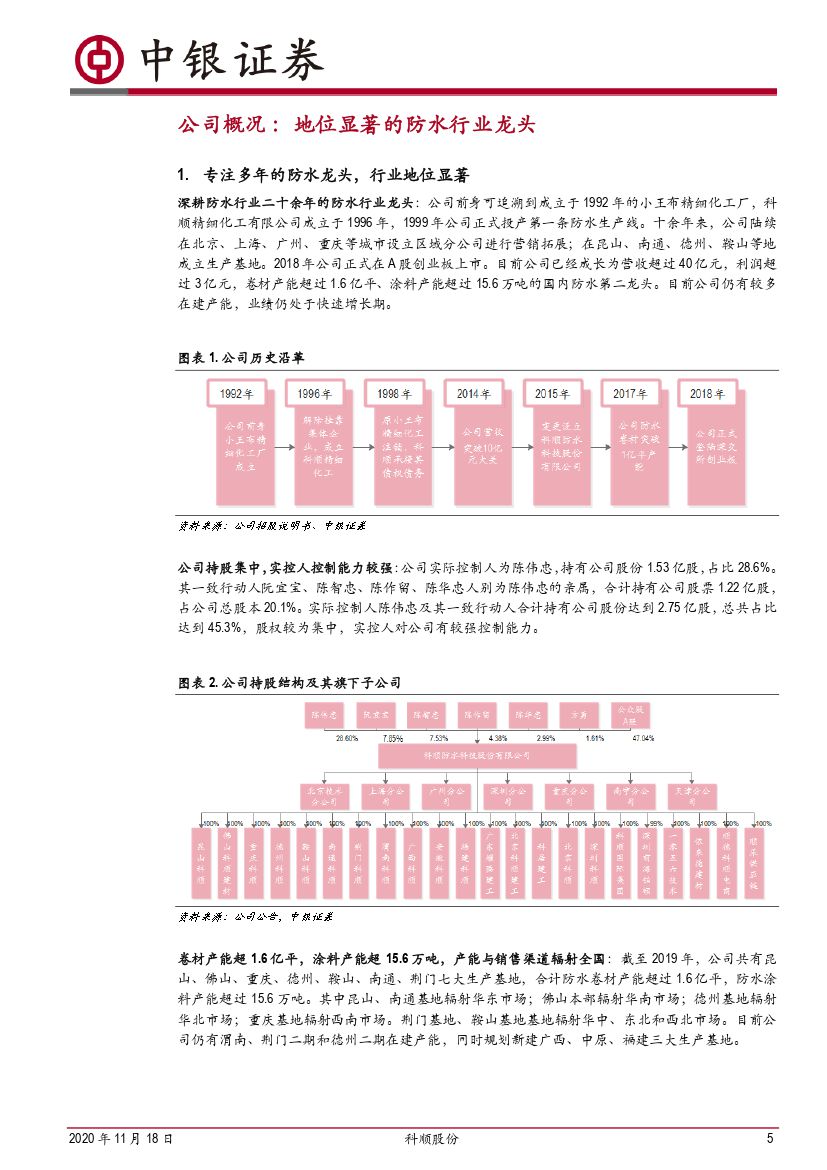

深耕多年的防水行业龙头:公司深耕防水材料行业二十余年,截至2019年有昆山、佛山、重庆、德州、鞍山、南通、荆门七大生产基地,防水卷材产能1.63亿平,涂料产能15.65万吨,排名行业第二,目前已经与行业第二梯队拉开差距。

防水行业加速集中,公司充分受益:目前防水行业仍呈现大行业小公司格局,在下游集中度提升、国家政策趋严、业内上市公司增加等多重因素催化下,行业进入集中度加速提升时期。公司作为行业龙头,充分享受集中度提升红利。

渠道与现金管理能力突出,盈利能力仍将进一步提升:公司一直保持较高的经销占比且努力扩大客户覆盖面,现金管理能力优于同行。未来随着公司更多产能落地同时采取沥青储罐建设、扩充产品品类、加大研发投入、推进股权激励等措施,公司盈利能力仍将进一步提升。

看好公司2020年业绩高速增长:随着基建需求反弹,行业加速集中,沥青成本较低,公司有较多产能投放,2020年业绩大爆发已成定局。估值

考虑下半年施工需求有望反弹,行业加速集中且公司加大产能投放,预计2020-2022年公司营收分别为62.3、81.5、127.9亿元,归母净利分别为7.9、9.4、13.4亿元,EPS分别为1.29、1.54、2.20。首次覆盖给予买入评级。

评级面临的主要风险

基建与地产需求不振,行业集中度提升不及预期,公司产能投放不及预期,原料价格超预期波动。

具体报告内容如下:

首页预览如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 科顺股份(300737):地位显著的行业龙头,业绩高速增长通道释放-20201118-中银国际-27页(附PDF下载)

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 科顺股份(300737):地位显著的行业龙头,业绩高速增长通道释放-20201118-中银国际-27页(附PDF下载)