伟星新材(002372):零售至暗时刻已过,同心圆接力成长-20201117-国金证券-24页(附PDF下载)

导读:

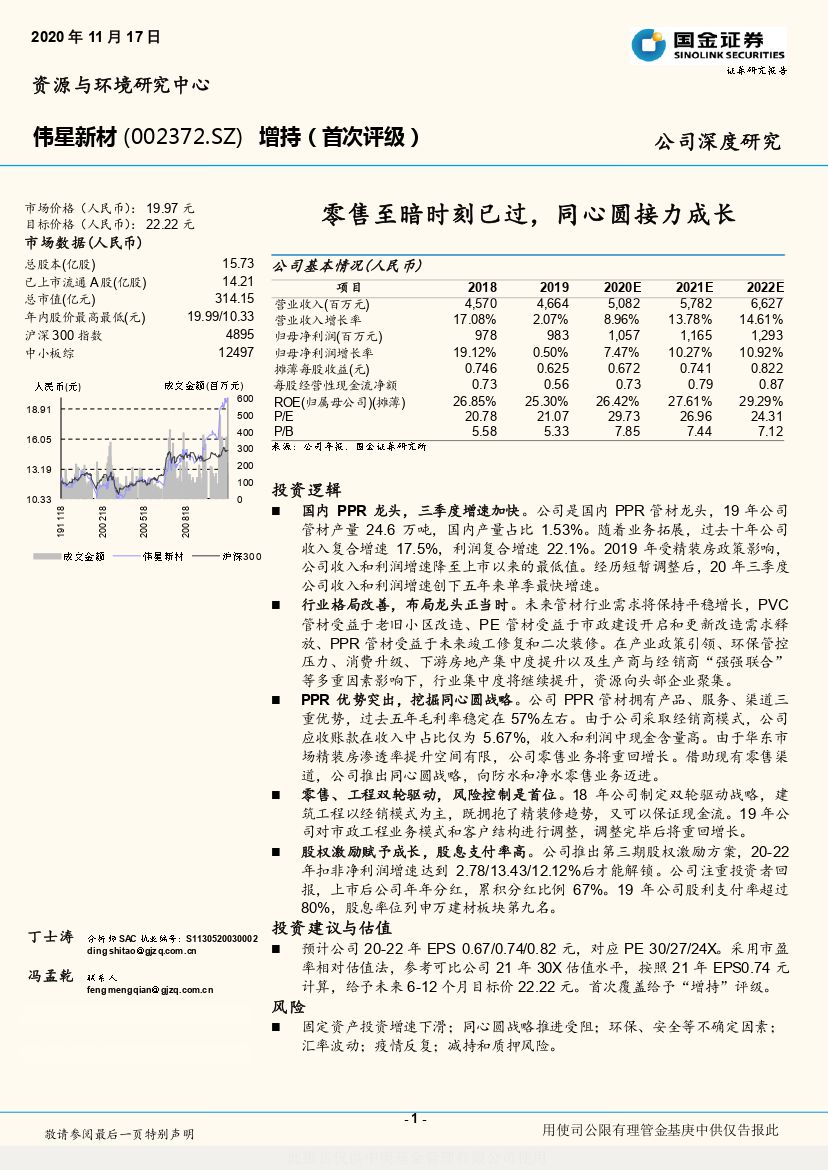

国内PPR龙头,三季度增速加快。公司是国内PPR管材龙头,19年公司管材产量24.6万吨,国内产量占比1.53%。随着业务拓展,过去十年公司收入复合增速17.5%,利润复合增速22.1%。2019年受精装房政策影响,公司收入和利润增速降至上市以来的最低值。经历短暂调整后,20年三季度公司收入和利润增速创下五年来单季最快增速。

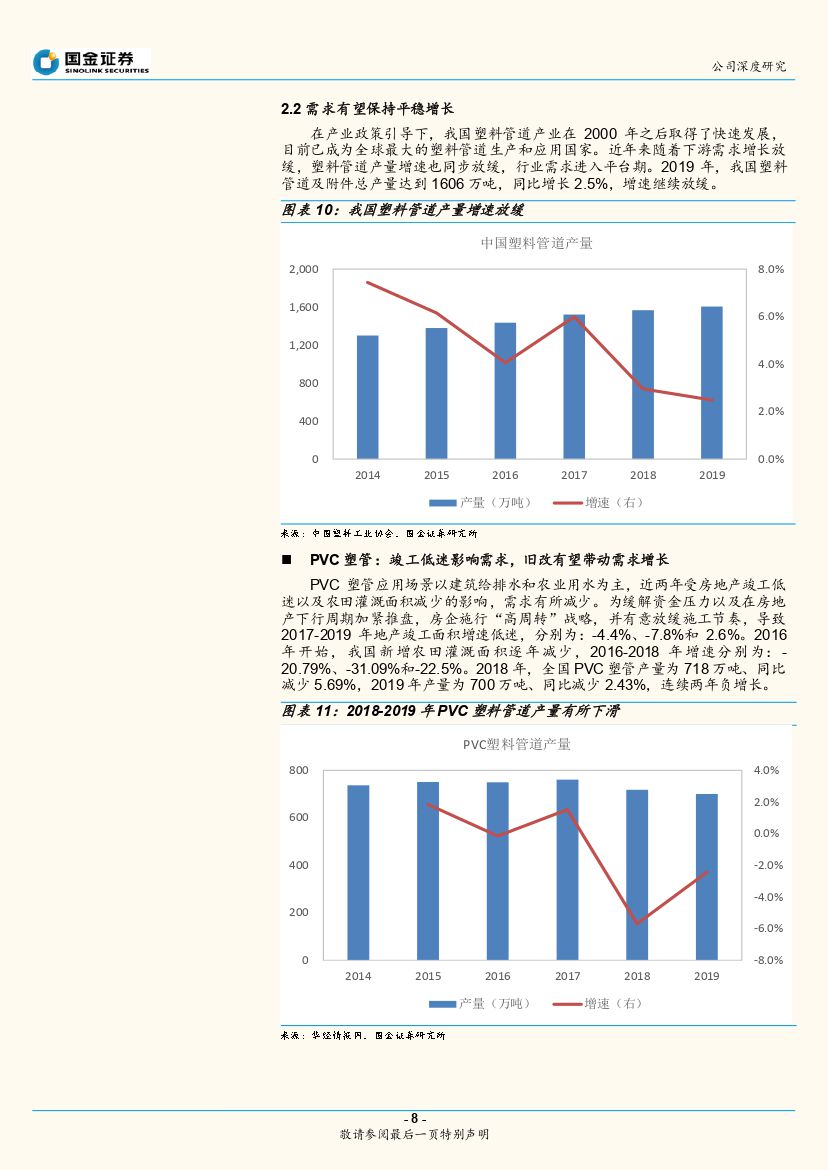

行业格局改善,布局龙头正当时。未来管材行业需求将保持平稳增长,PVC管材受益于老旧小区改造、PE管材受益于市政建设开启和更新改造需求释放、PPR管材受益于未来竣工修复和二次装修。在产业政策引领、环保管控压力、消费升级、下游房地产集中度提升以及生产商与经销商“强强联合”等多重因素影响下,行业集中度将继续提升,资源向头部企业聚集。

PPR优势突出,挖掘同心圆战略。公司PPR管材拥有产品、服务、渠道三重优势,过去五年毛利率稳定在57%左右。由于公司采取经销商模式,公司应收账款在收入中占比仅为5.67%,收入和利润中现金含量高。由于华东市场精装房渗透率提升空间有限,公司零售业务将重回增长。借助现有零售渠道,公司推出同心圆战略,向防水和净水零售业务迈进。

零售、工程双轮驱动,风险控制是首位。18年公司制定双轮驱动战略,建筑工程以经销模式为主,既拥抱了精装修趋势,又可以保证现金流。19年公司对市政工程业务模式和客户结构进行调整,调整完毕后将重回增长。

股权激励赋予成长,股息支付率高。公司推出第三期股权激励方案,20-22年扣非净利润增速达到2.78/13.43/12.12%后才能解锁。公司注重投资者回报,上市后公司年年分红,累积分红比例67%。19年公司股利支付率超过80%,股息率位列申万建材板块第九名。

投资建议与估值:

预计公司20-22年EPS0.67/0.74/0.82元,对应PE30/27/24X。采用市盈率相对估值法,参考可比公司21年30X估值水平,按照21年EPS0.74元计算,给予未来6-12个月目标价22.22元。首次覆盖给予“增持”评级。

风险:

固定资产投资增速下滑;同心圆战略推进受阻;环保、安全等不确定因素;汇率波动;疫情反复;减持和质押风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 伟星新材(002372):零售至暗时刻已过,同心圆接力成长-20201117-国金证券-24页(附PDF下载)