中控技术(688777):流程工业控制系统龙头,工业软件开启工业4.0之路-20201117-国信证券-22页(附PDF下载)

导读:

1)公司是流程工业领域控制系统龙头企业,积极布局工业4.0。公司成立于1999年,专注于流程工业自动化和信息化领域,是DCS产品绝对龙头,已经服务18000+企业,30000+DCS系统稳定运行。公司以工业4.0为发展目标,打造智能制造解决方案(占营收比80%)。上市前公司已经做了4次股权激励,彰显公司跨越发展决心。

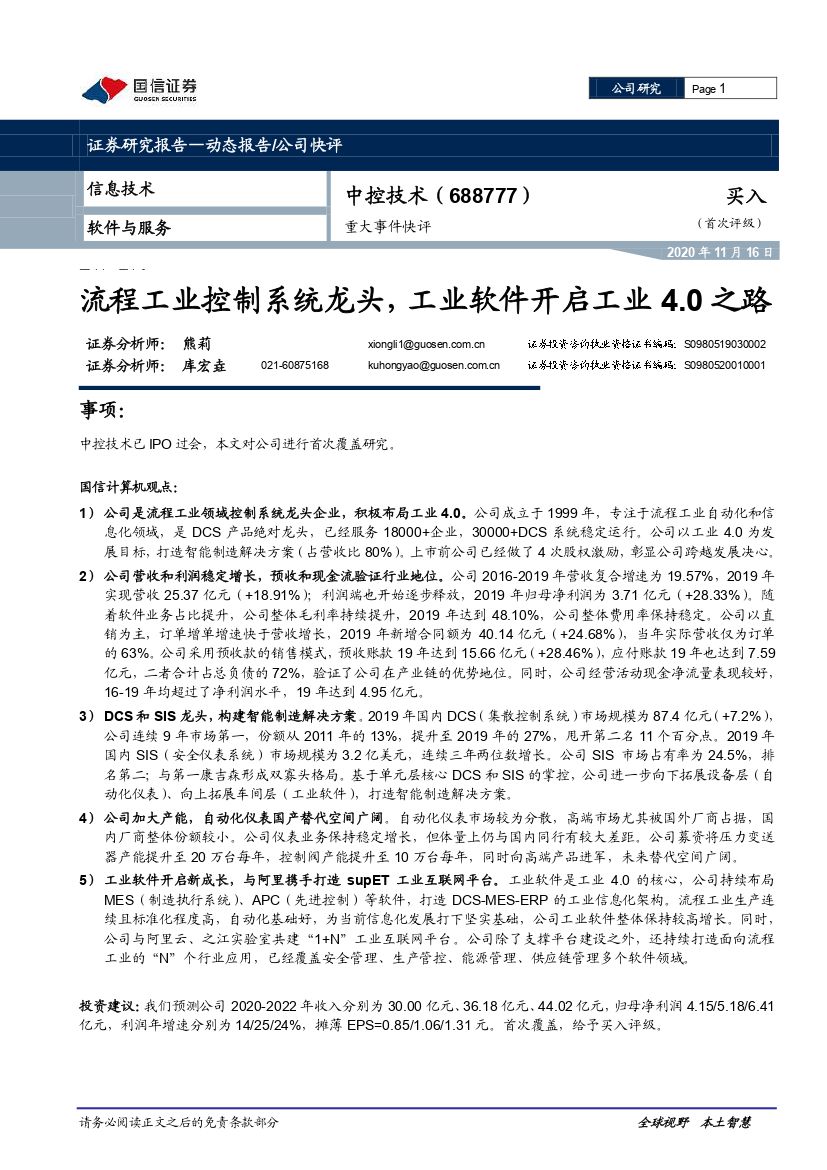

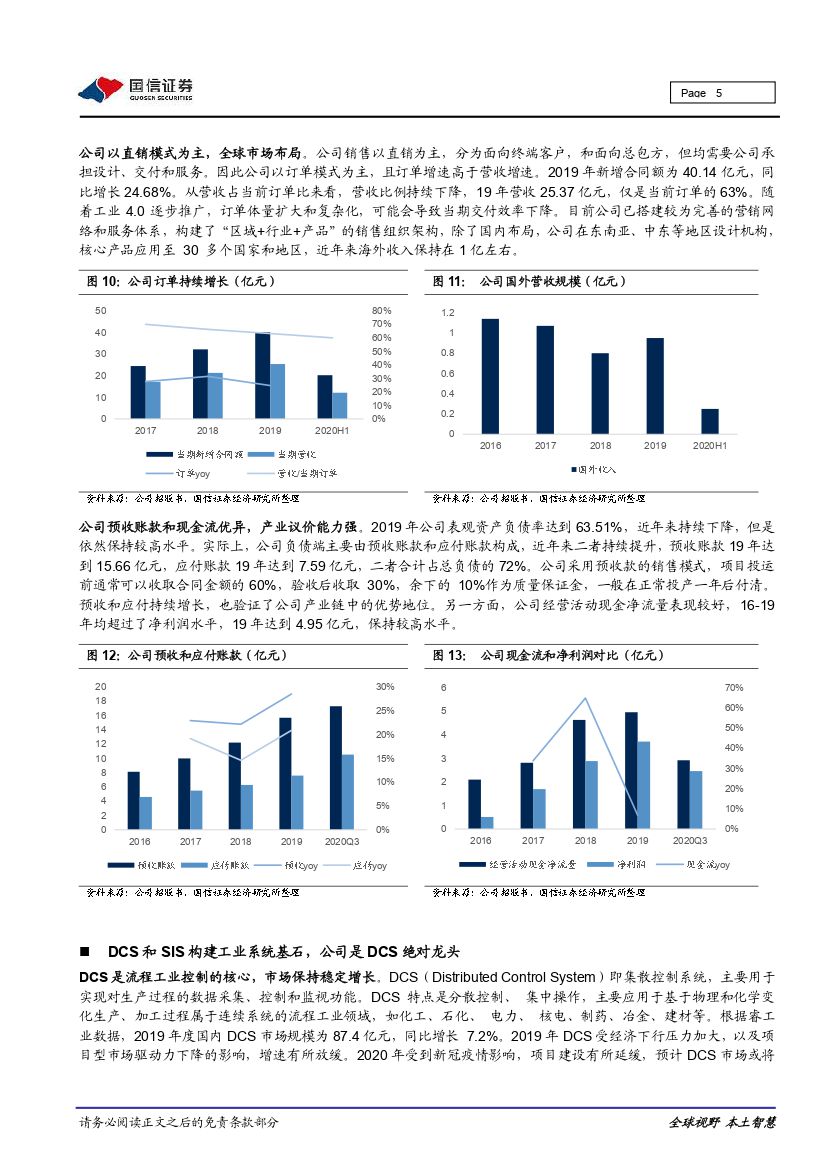

2)公司营收和利润稳定增长,预收和现金流验证行业地位。公司2016-2019年营收复合增速为19.57%,2019年实现营收25.37亿元(+18.91%);利润端也开始逐步释放,2019年归母净利润为3.71亿元(+28.33%)。随着软件业务占比提升,公司整体毛利率持续提升,2019年达到48.10%,公司整体费用率保持稳定。公司以直销为主,订单增单增速快于营收增长,2019年新增合同额为40.14亿元(+24.68%),当年实际营收仅为订单的63%。公司采用预收款的销售模式,预收账款19年达到15.66亿元(+28.46%),应付账款19年也达到7.59亿元,二者合计占总负债的72%,验证了公司在产业链的优势地位。同时,公司经营活动现金净流量表现较好,16-19年均超过了净利润水平,19年达到4.95亿元。

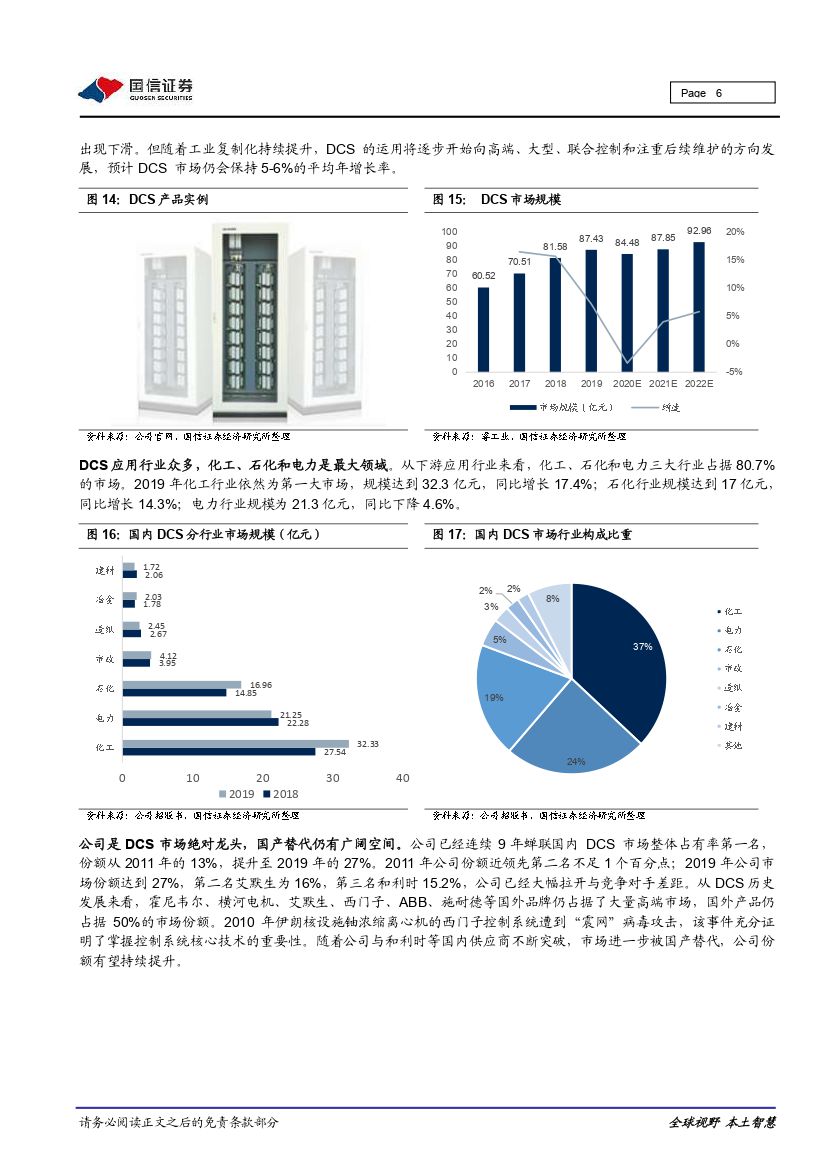

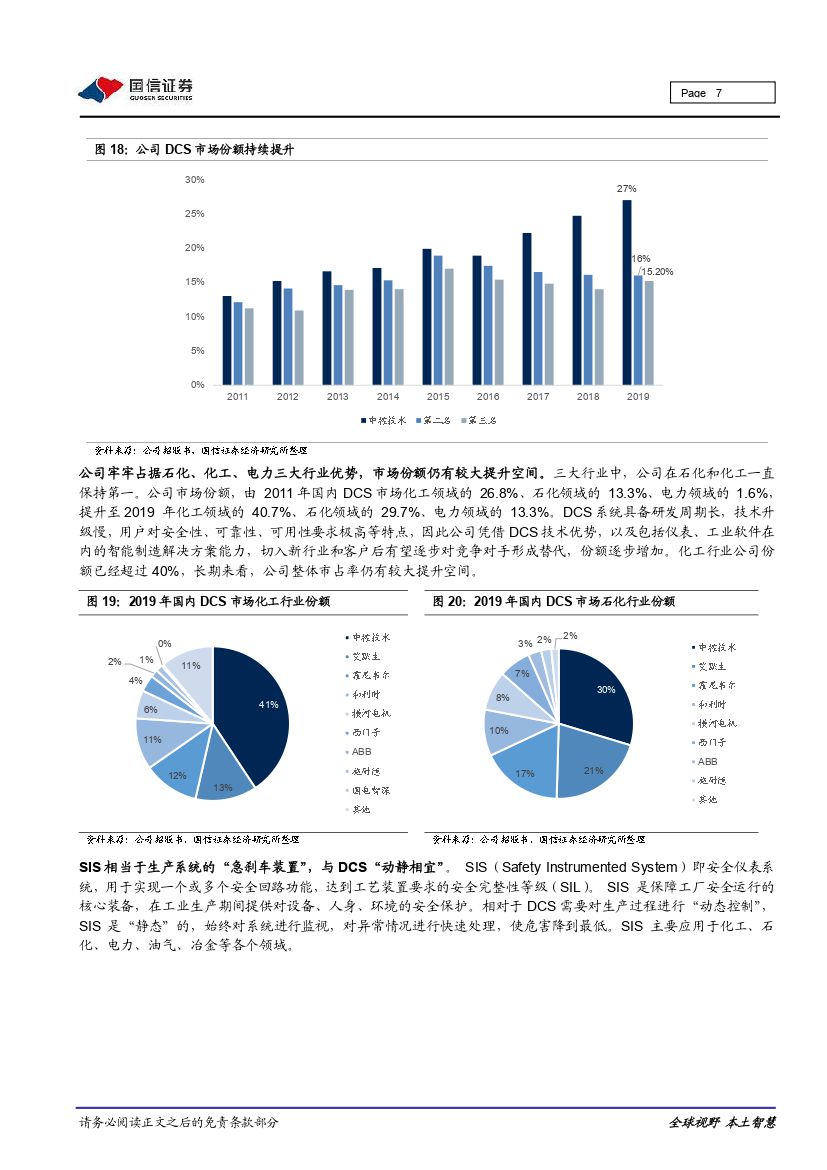

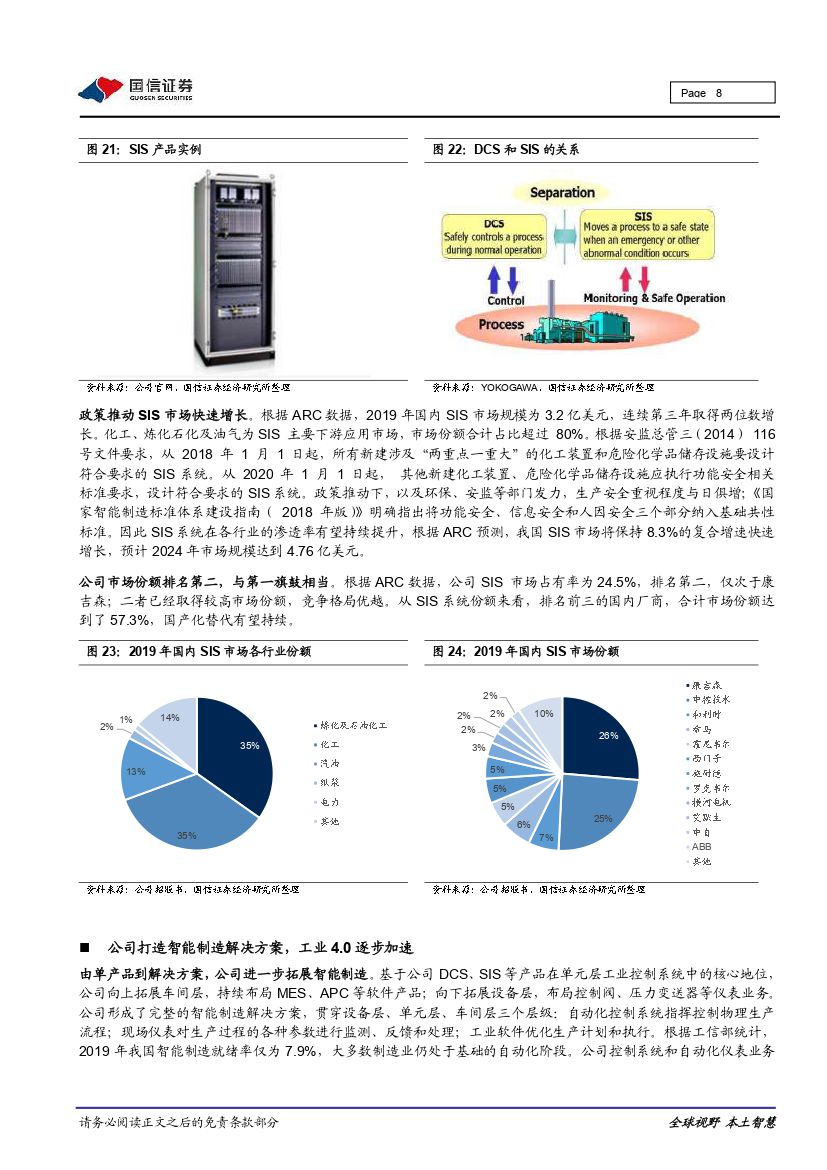

3)DCS和SIS龙头,构建智能制造解决方案。2019年国内DCS(集散控制系统)市场规模为87.4亿元(+7.2%),公司连续9年市场第一,份额从2011年的13%,提升至2019年的27%,甩开第二名11个百分点。2019年国内SIS(安全仪表系统)市场规模为3.2亿美元,连续三年两位数增长。公司SIS 市场占有率为24.5%,排名第二;与第一康吉森形成双寡头格局。基于单元层核心DCS和SIS的掌控,公司进一步向下拓展设备层(自动化仪表)、向上拓展车间层(工业软件),打造智能制造解决方案。

4)公司加大产能,自动化仪表国产替代空间广阔。自动化仪表市场较为分散,高端市场尤其被国外厂商占据,国内厂商整体份额较小。公司仪表业务保持稳定增长,但体量上仍与国内同行有较大差距。公司募资将压力变送器产能提升至20万台每年,控制阀产能提升至10万台每年,同时向高端产品进军,未来替代空间广阔。

5)工业软件开启新成长,与阿里携手打造supET工业互联网平台。工业软件是工业4.0的核心,公司持续布局MES(制造执行系统)、APC(先进控制)等软件,打造DCS-MES-ERP的工业信息化架构。流程工业生产连续且标准化程度高,自动化基础好,为当前信息化发展打下坚实基础,公司工业软件整体保持较高增长。同时,公司与阿里云、之江实验室共建“1+N”工业互联网平台。公司除了支撑平台建设之外,还持续打造面向流程工业的“N”个行业应用,已经覆盖安全管理、生产管控、能源管理、供应链管理多个软件领域。

投资建议:我们预测公司2020-2022年收入分别为30.00亿元、36.18亿元、44.02亿元,归母净利润4.15/5.18/6.41亿元,利润年增速分别为14/25/24%,摊薄EPS=0.85/1.06/1.31元。首次覆盖,给予买入评级

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 中控技术(688777):流程工业控制系统龙头,工业软件开启工业4.0之路-20201117-国信证券-22页(附PDF下载)