大类资产量化配置之一:经济时钟结合BL模型大类资产配置-20201126-山西证券-21页(附PDF下载)

导读:

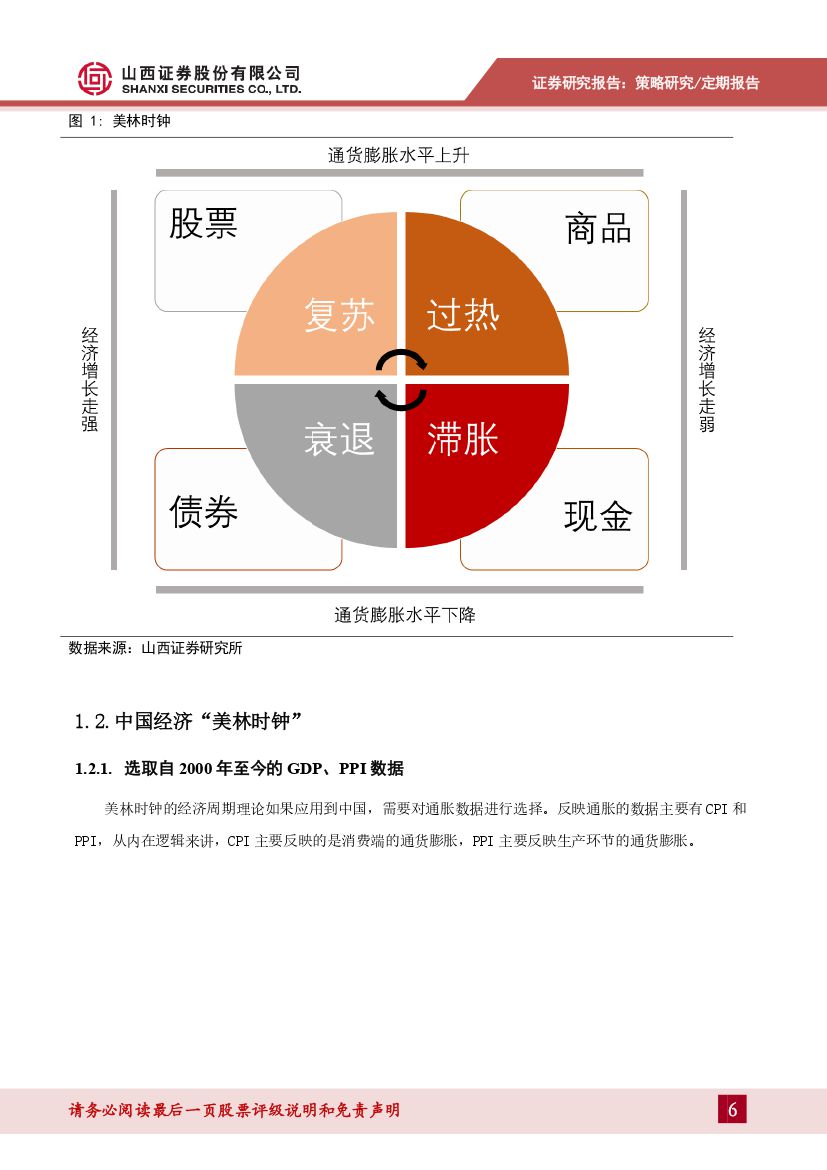

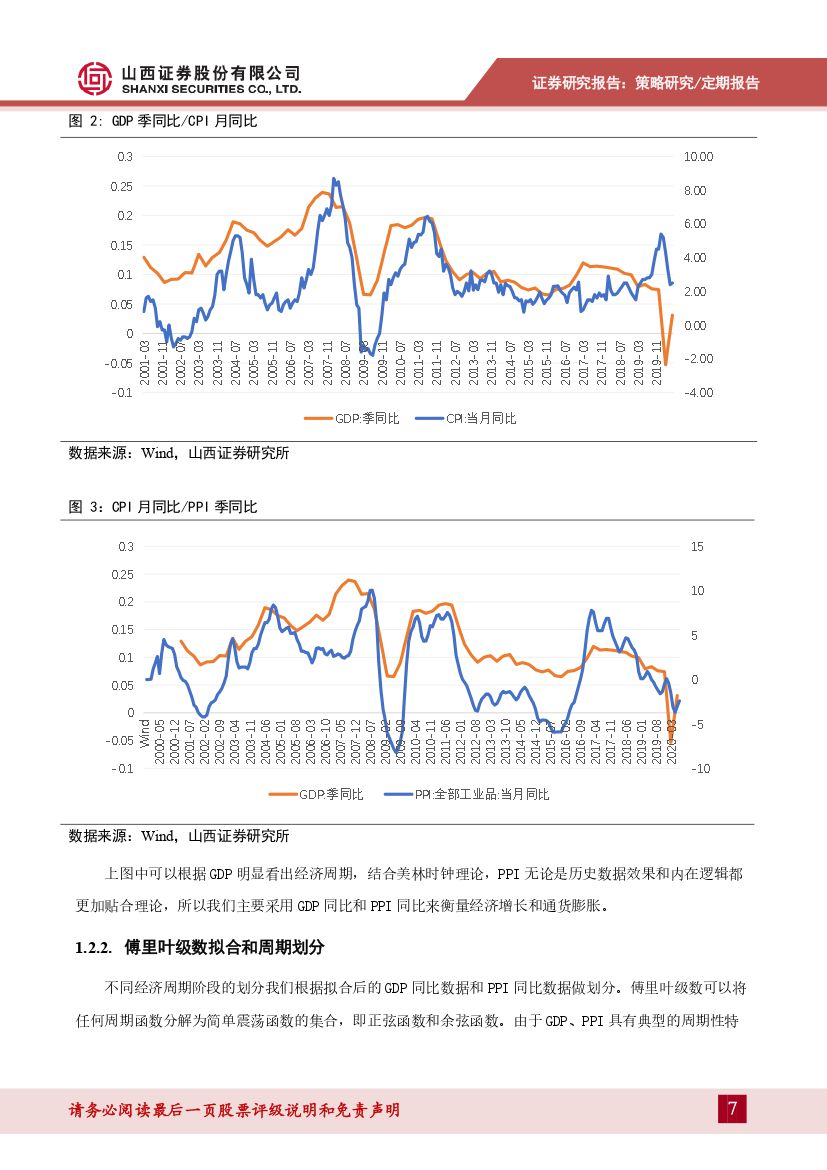

经济周期划分方法:纯 GDP 波动划分法优于“美林时钟”

宏观经济周期是影响各种大类资产收益的共同因子,在周期的各个阶段各大类资产的表现不同。我们用傅里叶级数拟合法比较基于美林时钟和纯 GDP 波动经济两种经济周期划分方法,发现纯 GDP 波动划分法下大类资产表现更稳定,而美林时钟划分法水土不服,中国资本市场和通胀的关系不显著。

大类资产配置方法:BL 模型最优

Black-litterman 模型是综合考虑历史数据、均衡假设、分析师的观点等做出的最优化资产配置模型。根据其数理原理,模型解决了均值方差模型的输入变量误差较大和结果不稳定等缺点,同时融入了市场上分析师的主观判断,兼顾了精确性和高胜率特点。 从历史数据回验测试来看, BL模型的配置效果从多个方面优于早期的如纯均值方差组合和主观配置组合。

经济周期结合 BL 配置模型可以更好兼顾周期和市场

我们研究发现,结合经济周期和 BL 模型得到的配置组合优于其他配置组n合。我们首先用纯 GDP 波动划分法得到经济周期各个阶段,统计合并各n阶段内的大类资产历史表现,接下来主观判断目前和下一经济周期阶段,n调用该阶段大类资产表现的历史数据作为先验数据,再结合市场观点结n合作为模型的主观判断数据输入变量,最终我们运用 BL 模型优化得到资n产配置权重。

大类资产量化配置系列后续

后续我们将引入多维数据对经济周期做更细致的划分,对 BL 模型进行改n进,并将配置种类进一步细化,以期得到更有的资产配置结果。

具体报告内容如下:

首页预览如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 大类资产量化配置之一:经济时钟结合BL模型大类资产配置-20201126-山西证券-21页(附PDF下载)

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 大类资产量化配置之一:经济时钟结合BL模型大类资产配置-20201126-山西证券-21页(附PDF下载)