固定收益年度策略报告:昨夜西风凋碧树,熊短牛长,踏上复兴路-20201123-浙商证券-49页(附PDF下载)

导读:

核心观点

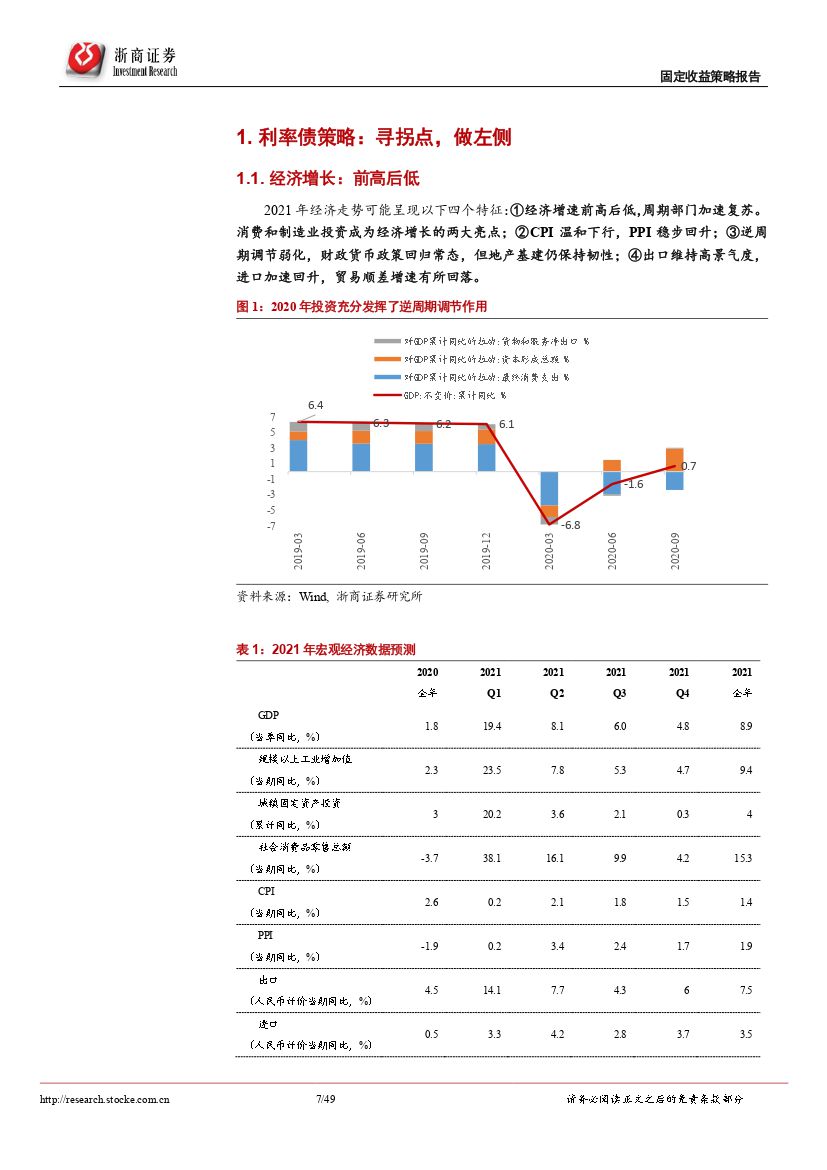

利率债策略:寻拐点,做左侧

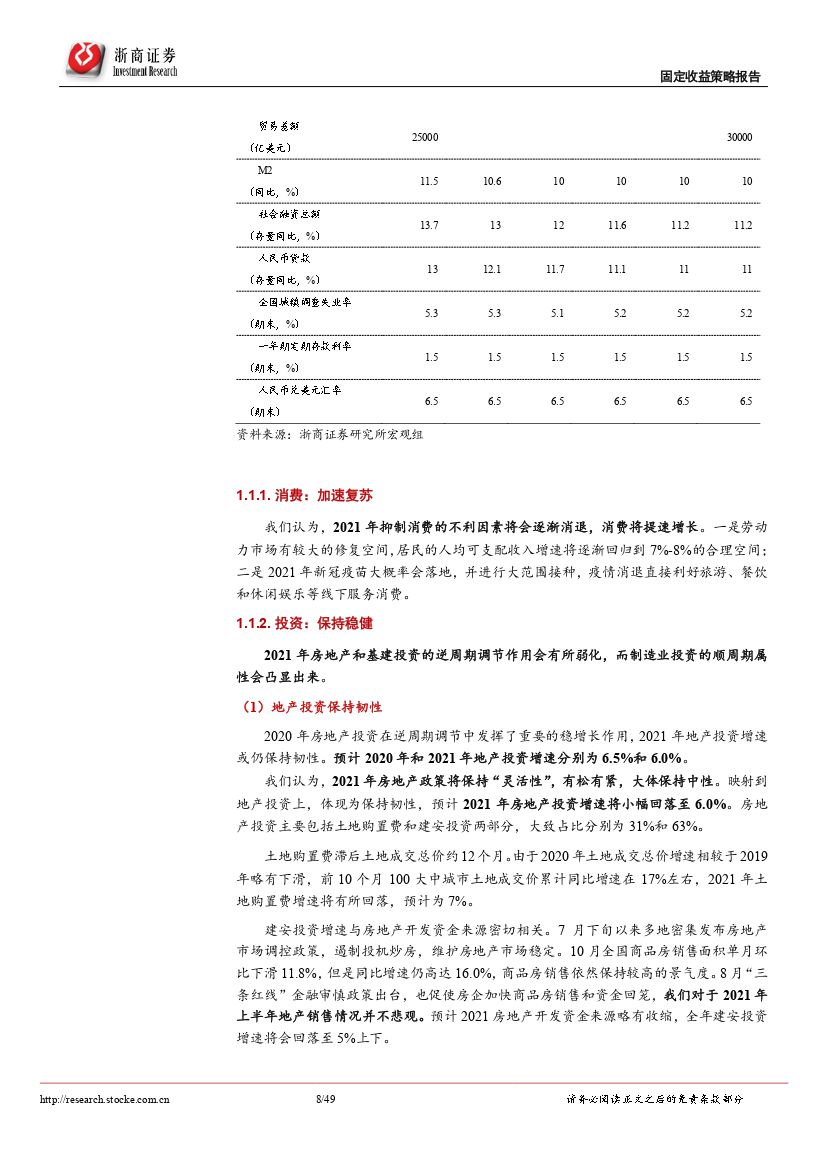

2021年经济增速前高后低,消费和制造业或成为亮点;通胀温和增长,CPI和PPI持续收敛;财政政策回归常态,货币政策强调跨周期调节。整体上,债市可能先经历寻顶的僵持阶段,之后局面将逐渐明朗。从银行资金配置角度分析,目前利率债收益率对银行资金吸引力还是不错的,预计债市磨顶周期可能持续到明年一季度GDP增速高点;而趋势性行情要看此后是否迎来拐点,需要观察经济回落幅度的预期差,以及可能给经济带来韧性的影响因素(中美关系超预期修复、PPI上行超预期、基建超预期等)是否出现。根据历史经验规律,10年期国债收益率大概率会跟随PPI增速见顶回落,滞后于社融增速见顶大约10-12个月,因此可密切跟踪这些指标以及对这些指标预期的变化情况,若市场对经济增长的预期、PPI的预期开始出现回落,债市拐点或提前于经济数据公布的时间点。长端波动空间或介于2.9-3.4%。

信用债策略:高票息,短久期

在央行货币政策由紧货币向紧信用传导过程中,预计明年信用债的信用利差会走阔。虽然有资管新规过渡期到期等影响因素,但是以银行理财等为代表的广义基金配置信用债的配置需求不会有太大的减弱,需要特别关注信用债一级市场发行是否顺畅。信用债拉长久期可能获利能力一般,还有可能遭受额外的资本利得损失。目前机构投资者信用债的投资策略普遍采用高票息短久期和适度的杠杆,预计明年信用债市场这种投资策略依然为市场的主流。城投债建议抓住信用利差中段区域的六省进行深入挖掘,避免涉足高风险区域。地产债今年四季度和明年上半年等待时机,若明年地产行业整体杠杆率下降,现金短债比回升,下半年地产债或有机会。

可转债策略:有分化,择优势

明年股市可能受到境外资金更多青睐,A股可能出现结构性慢牛的走势。各大细分行业龙头受益于小企业订单转移将有较好的业绩表现,预计会吸引外资带来流动性的改善,提升估值水平,可转债应该从结构性角度寻找优质行业以及高性价比转债。具体来看,化工、有色、机械、公用和建筑等行业高性价比转债较多,相对可操作性更强。光伏与生物医药行业增长较快,现阶段普遍偏贵,行业总体风险较高,但可从中挑选业绩增速超预期或处于行业龙头地位的优质企业,进行对应可转债的投资。重点推荐上机转债、歌尔转2、齐翔转2、晨光转债、恰恰转债5只黄金转债供投资者参考。

风险提示:经济增长、政策等超预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 固定收益年度策略报告:昨夜西风凋碧树,熊短牛长,踏上复兴路-20201123-浙商证券-49页(附PDF下载)