全市场流动性分析专题:市场利率走高,互联互通资金持续流出-20201125-国信证券-27页(附PDF下载)

导读:

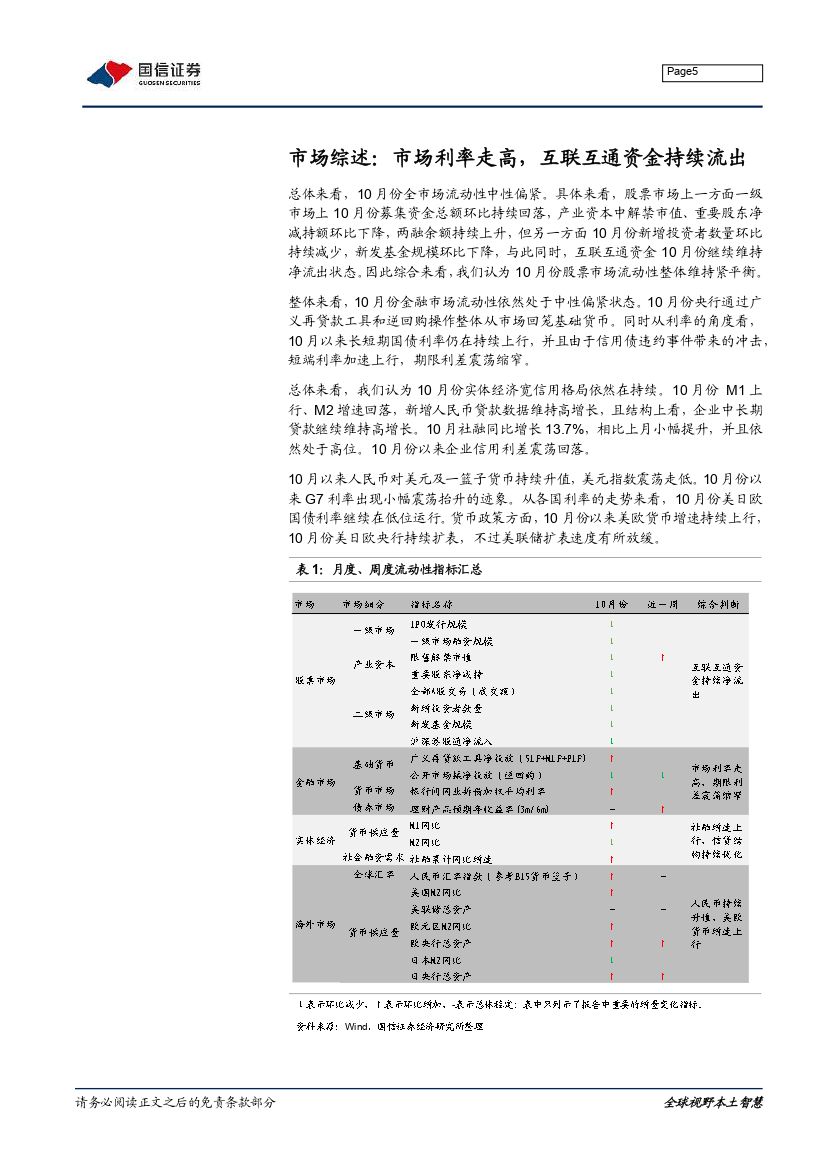

市场综述:市场利率走高,互联互通资金持续流出

总体来看,10月份全市场流动性中性偏紧。具体来看,股票市场上虽然一级市场中10月份募集资金总额环比持续回落,重要股东减持额环比下降,两融余额持续上升,但10月份新增投资者数量环比持续减少,新发基金规模环比下降,与此同时,互联互通资金10月份继续维持净流出状态,因此综合来看,我们认为10月份股票市场流动性整体维持紧平衡。金融市场上,10月份央行通过广义再贷款工具和逆回购操作整体从市场回笼基础货币。同时从利率的角度看,10月以来长短期国债利率仍在持续上行,并且由于信用债违约事件带来的冲击,短端利率加速上行,期限利差震荡缩窄。实体流动性上,我们认为10月份实体经济宽信用格局依然在持续。10月份新增人民币贷款、社融数据继续维持高增长,且结构上有所优化,10月份以来企业信用利差震荡回落。10月以来人民币对美元及一篮子货币持续升值,美元指数震荡走低。10月份以来G7利率仍在低位徘徊,美欧货币增速持续上行。总体来看,尽管信用违约事件短期对金融市场流动性存在一定的冲击,但中长期来看,我们认为随着美国大选落地以及疫苗研发取得进展,市场风险偏好有望回升,投资者对A股市场的配置也有望进一步加码

股票市场流动性:互联互通资金持续净流出n综合来看,

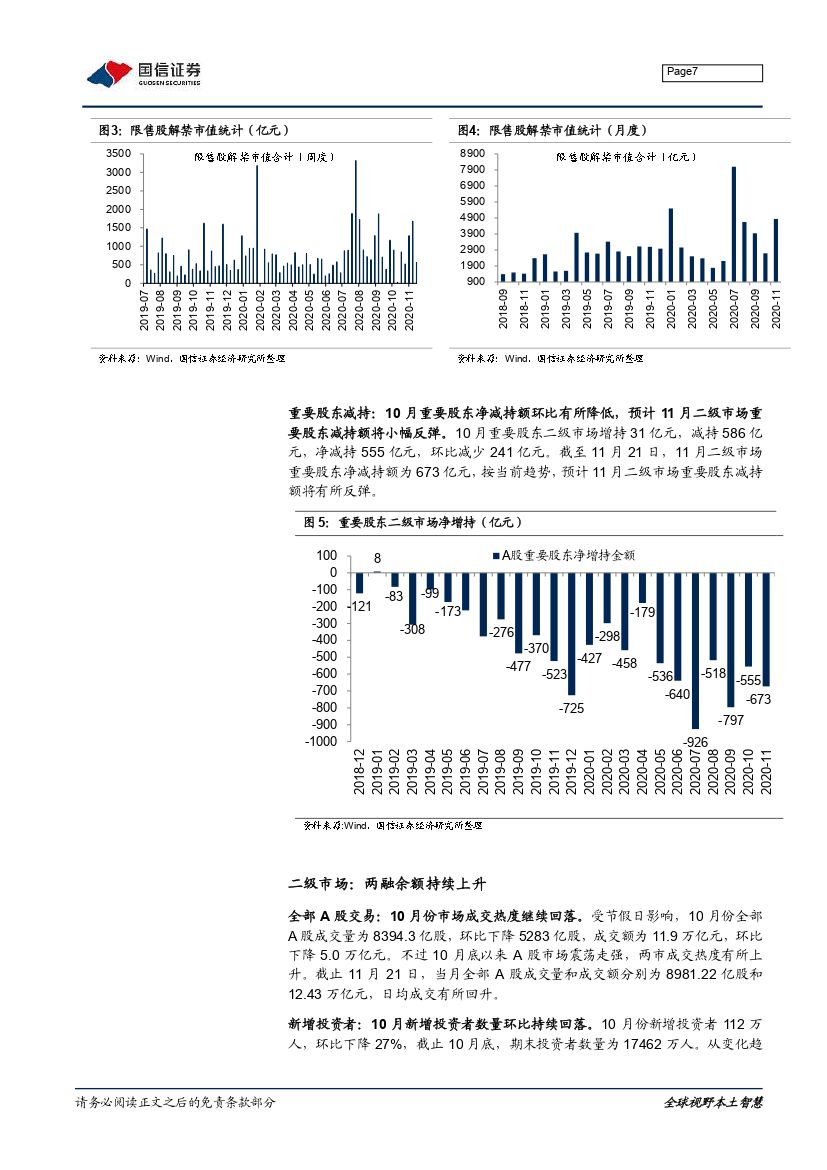

我们认为 10 月份股票市场流动性整体维持紧平衡。一方面n一级市场上 10 月份募集资金总额环比持续回落,产业资本中解禁市n值、重要股东净减持额环比下降,两融余额持续上升,但另一方面 10n月份新增投资者数量环比持续减少,新发基金规模环比下降,与此同n时,互联互通资金 10 月份继续维持净流出状态。

金融市场流动性:市场利率走高,期限利差震荡缩窄

整体来看,10 月份金融市场流动性依然处于中性偏紧状态。10 月份央n行通过广义再贷款工具和逆回购操作整体从市场回笼基础货币。同时n从利率的角度看,10 月以来长短期国债利率仍在持续上行,并且由于n信用债违约事件带来的冲击,短端利率加速上行,期限利差震荡缩窄。

实体经济流动性:社融增速上行,信贷结构持续优化

总体来看,我们认为 10 月份实体经济宽信用格局依然在持续。10 月n份 M1 上行、M2 增速回落,新增人民币贷款数据维持高增长,且结构n上看,企业中长期贷款继续维持高增长。10 月社融同比增长 13.7%,n相比上月小幅提升,并且依然处于高位。10 月份以来企业信用利差震n荡回落。

全球流动性跟踪:人民币持续升值,美欧货币增速上行

10 月以来人民币对美元及一篮子货币持续升值,美元指数震荡走低。n10 月份以来 G7 利率出现小幅震荡抬升的迹象。从各国利率的走势来n看,10 月份美日欧国债利率继续在低位运行。货币政策方面,10 月份n以来美欧货币增速持续上行,10 月份美日欧央行持续扩表,不过美联n储扩表速度有所放缓。

风险提示

经济增长不及预期,基本面出现严重恶化。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 全市场流动性分析专题:市场利率走高,互联互通资金持续流出-20201125-国信证券-27页(附PDF下载)