电力设备与新能源行业周报:全球电动化趋势明确,光伏企业加快一体化布局-20201123-民生证券-16页(附PDF下载)

导读:

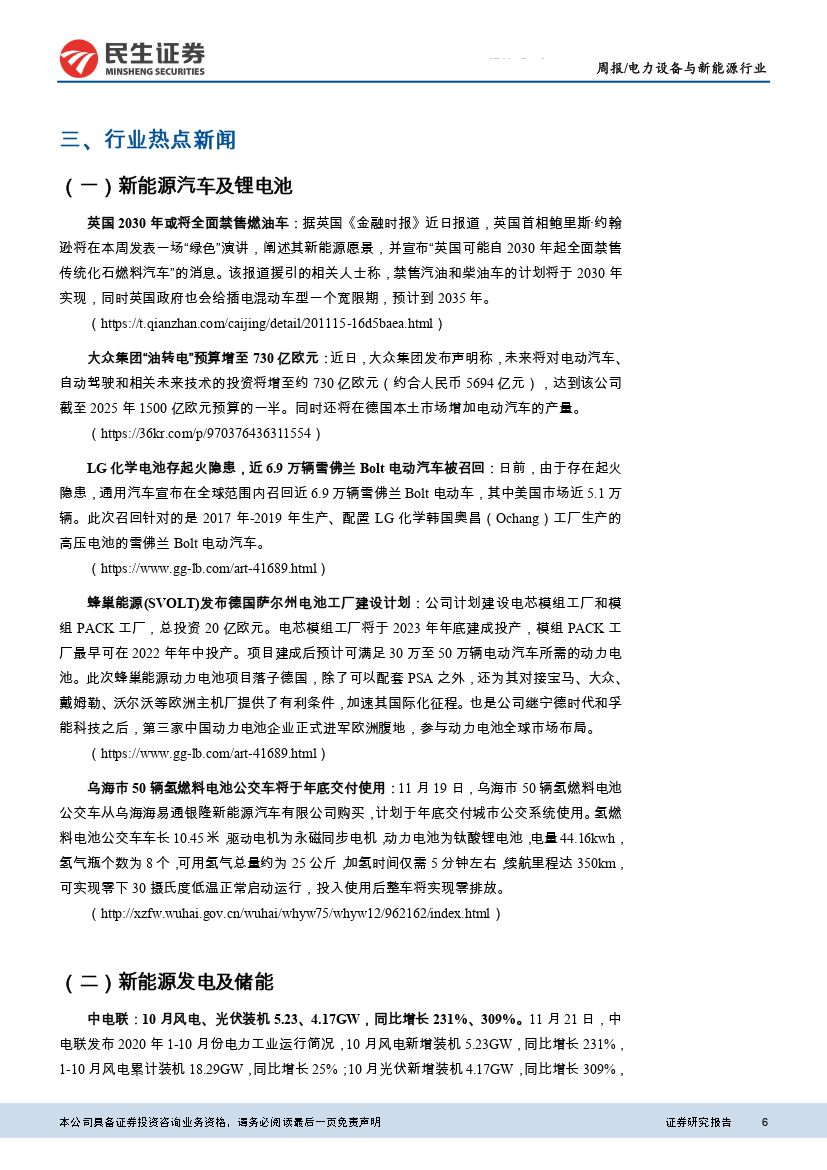

本周板块行情

电力设备和新能源板块本周上涨0.31%,涨幅落后大盘。其中,本周风电板块上涨3.68%、新能源汽车指数上涨1.93%、核电板块上涨1.48%、发电设备上涨1.41%、光伏板块上涨0.47%、锂电池指数下跌0.86%、工控自动化下跌1.53%。

新能源汽车:英国禁售燃油车时间有望提前,建议关注海外车企供应链标的

新华社报道,英国计划2030年前停售汽柴油车。和讯网报道,德国将提供30亿欧元为环保汽车的研发和生产提供支持。欧洲电动化进程快速推进,建议关注进入海外车企供应链的各细分环节龙头。此外,六氟磷酸锂阶段性供应仍偏紧,建议关注六氟磷酸锂及自产六氟磷酸锂的电解液公司投资机会。

新能源发电:光伏行业集中度加速提升,风电抢装行情延续

光伏10月新增装机4.17GW,同比增加309%,“十四五”期间光伏装机有望显著提升。隆基股份、通威股份等公告将加大产能布局,天合光能与通威、中环等签订合作协议,产业链各环节头部企业加速一体化布局和战略合作,行业集中度加速提升,建议关注各环节龙头公司的投资机会。风电板块抢装行情延续,10月新增装机5.23GW,同比增加231%,明年风电装机需求预计仍有较好增长,建议关注风机零部件企业。

工控及电力设备:制造业投资持续回升,工控行业需求旺盛进口替代加快

1-10月制造业固定资产投资下滑5.3%,较前三季度收窄1.2%,工控下游需求较好,我们预计四季度行业快速增长仍将延续,考虑到工控行业周期性,预计有望持续到明年。国产工控龙头品牌具有较好的产品性价比和本土化优势,进口替代将加速推进。

本周建议关注

通威股份:硅料业务供需紧平衡,电池片成本优势巩固。

隆基股份:硅片及组件份额快速提升,产能扩张加速推进。

孚能科技:软包电池龙头即将供货戴姆勒,国内外车企客户快速突破。

天赐材料:六氟磷酸锂供应紧张仍处涨价区间,公司成本优势扩大盈利提升。

璞泰来:负极材料龙头海外动力客户放量,定增加快一体化产能布局。

风险提示

全球疫情持续时间超预期,政策不达预期,行业竞争加剧致价格超预期下降。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 电力设备与新能源行业周报:全球电动化趋势明确,光伏企业加快一体化布局-20201123-民生证券-16页(附PDF下载)