传智播客公司新股分析:研发驱动型的IT培训龙头-20201127-安信证券-23页(附PDF下载)

导读:

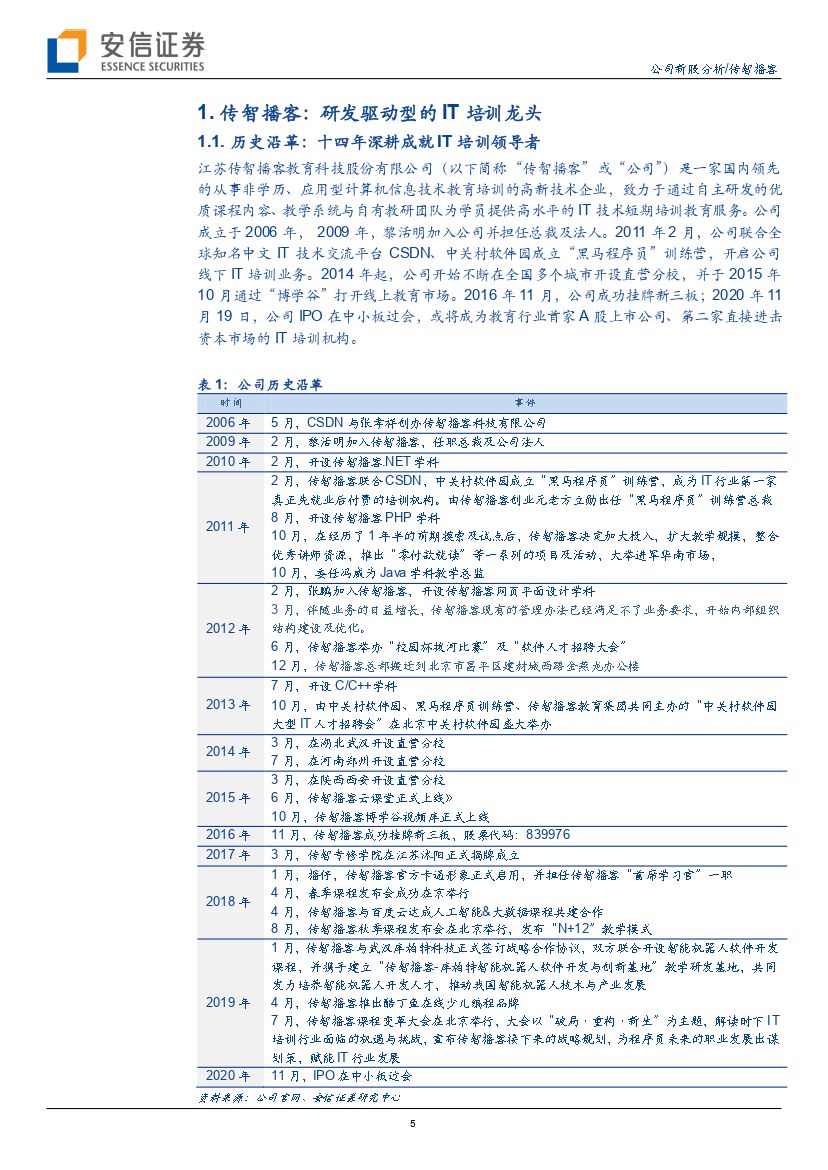

深耕IT培训,专注成就专业。传智播客主营IT技术培训教育服务。旗下拥有IT短期培训、IT非学历高等教育培训与少儿非学科素质教育培训三条业务线,以及 “黑马程序员”、IT在线教育平台“博学谷”、高等教育机构“传智专修学院”、少儿教育品牌“酷丁鱼”以及IT互联网精英社区“传智汇”五大知名IT教育品牌。公司通过完善的课程体

系设计保障课程质量,培训成果取得骄人成绩;公司IT学科短期培训的平均就业率达90%以上,其中部分优质班级的就业率可达95%以上,部分学科的就业率高达100%,培训就业率较同行可比公司领先优势突

出。

IT培训教育行业市场潜力大且竞争格局高度分散,研发导向型策略有望助力公司快速提升市占率。IT人才、尤其是高素质IT人才缺口持续扩大,利好IT培训教育行业。根据弗若斯特沙利文数据,我国IT教育培训市场规模稳步增长,从2010年的95亿元增长到2018年的520亿元,2019年预计达到681亿元。同时,IT培训行业竞争格局高度分

散,CR5不及10%。公司依靠以研发为导向型的经营方式,与第一大竞争对手达内科技对比具有建立品牌、师资及研发优势。公司主要依赖研发保障课程质量,质量形成口碑效应以吸引用户,与达内科技50%+

的销售费用率相比,公司目前销售费率不足10%;未来,随着公司加大市场推广力度,有望进一步提升市场占有率。

公司未来增长潜力在于1)可规模化、复制性强的标准化课程;2)研发驱动的更前沿、更高端课程。课程标准化有助于公司持续提供一体化的服务与共享的教育资源,维护好品牌形象与口碑;同时,标准化课程将极大地提升拓展新校区的效率,并更快地形成规模经济优势。研发驱动下公司在打造前沿、高端的课程方面具有优势,同时,更前沿、更高端的培训课程能够满足IT从业人员日益专业化、精细化的需求。公司有望借助前沿、高端课程抢占高端IT培训市场,率先建立竞争优势。

定价区间与投资建议:公司作为IT教育培训行业的领导者,拥有较强的研发实力、优质的师资与良好的行业口碑。我们认为公司在行业竞争

格局松散、自身优势突出的基础之上,将稳健成长,保持行业的领先地位。根据2016-2018年IT培训市场行业平均增速超过27%、公司营收平均增速超过20%,我们保守预计公司2019-2021年营业收入增速分

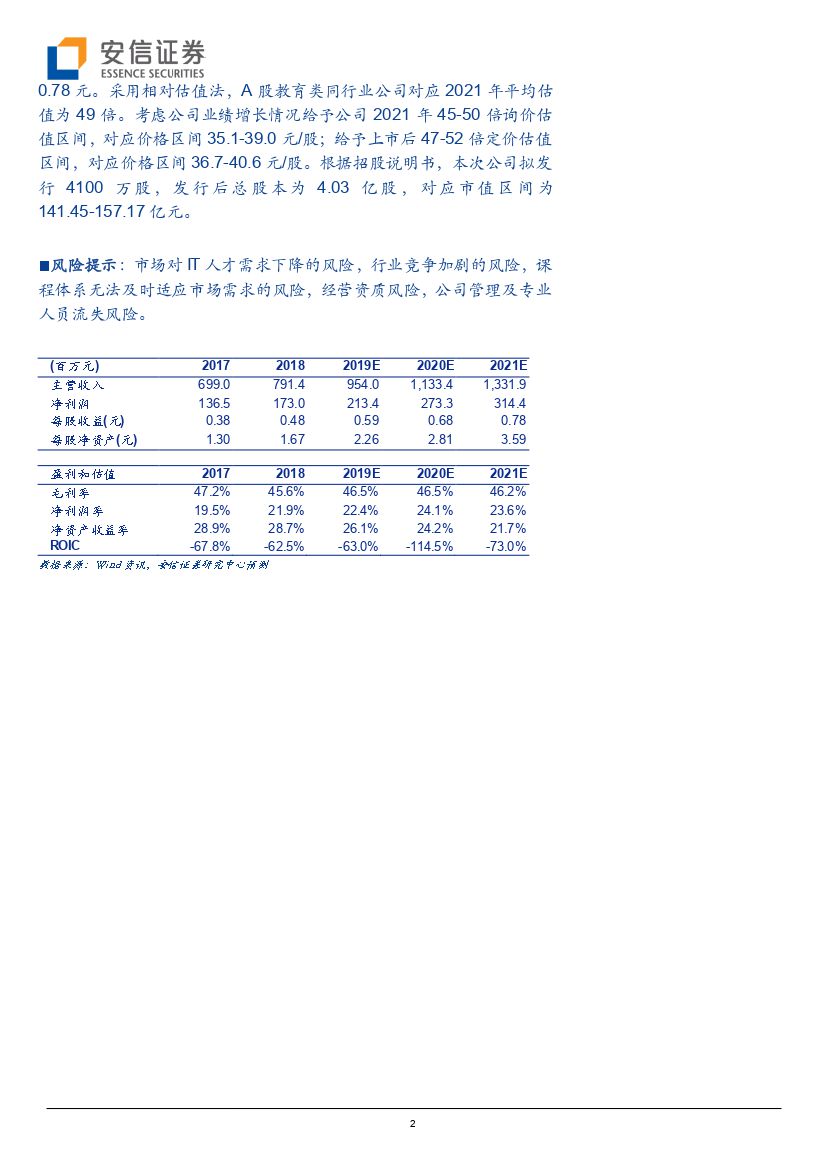

别为20.5%、18.8%、17.5%,营业收入分别为9.54亿元、11.33亿元、13.32亿元;净利润增速分别为23.4%、28.1%、15%,净利润分别为2.13亿元、2.73亿元、3.14亿元。对应EPS分别为0.59元、0.68元、0.78 元。采用相对估值法,A 股教育类同行业公司对应 2021 年平均估n值为 49 倍。考虑公司业绩增长情况给予公司 2021 年 45-50 倍询价估n值区间,对应价格区间 35.1-39.0 元/股;给予上市后 47-52 倍定价估值n区间,对应价格区间 36.7-40.6 元/股。根据招股说明书,本次公司拟发n行 4100 万股 ,发 行 后总 股 本为 4.03 亿股 , 对应 市值 区 间 为n141.45-157.17 亿元。

风险提示:市场对 IT 人才需求下降的风险,行业竞争加剧的风险,课n程体系无法及时适应市场需求的风险,经营资质风险,公司管理及专业n人员流失风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 传智播客公司新股分析:研发驱动型的IT培训龙头-20201127-安信证券-23页(附PDF下载)