指数样本股交叉调整背后的综合冲击效应-20201124-天风证券-22页(附PDF下载)

导读:

指数样本股调整潜藏的价格效应值得关注

随着被动管理规模的不断攀升,重点指数样本股调整带来的被动交易可能对部分股票产生较大的价格冲击,其中潜藏的投资机会和风险值得高度关注。在“投资吸引力”和“价格压力”的作用下,调入调出样本股可能存在价格效应。

如何刻画样本股调整真实冲击

我们发现存在部分股票被调出沪深300的同时被调入中证500,或同时被调入多个指数,即指数间样本股的交换和重叠。这可能对单一指数调整带来的冲击具有削弱或增强作用,从而导致基于单一指数调整捕捉到的价格规律具有不稳定性。基于此,我们从单一指数和多指数两个维度刻画样本股调整冲击,希望尽可能区分被调整股票价格冲击影响的相对强弱。

单一指数调整公告效应稳定性不强

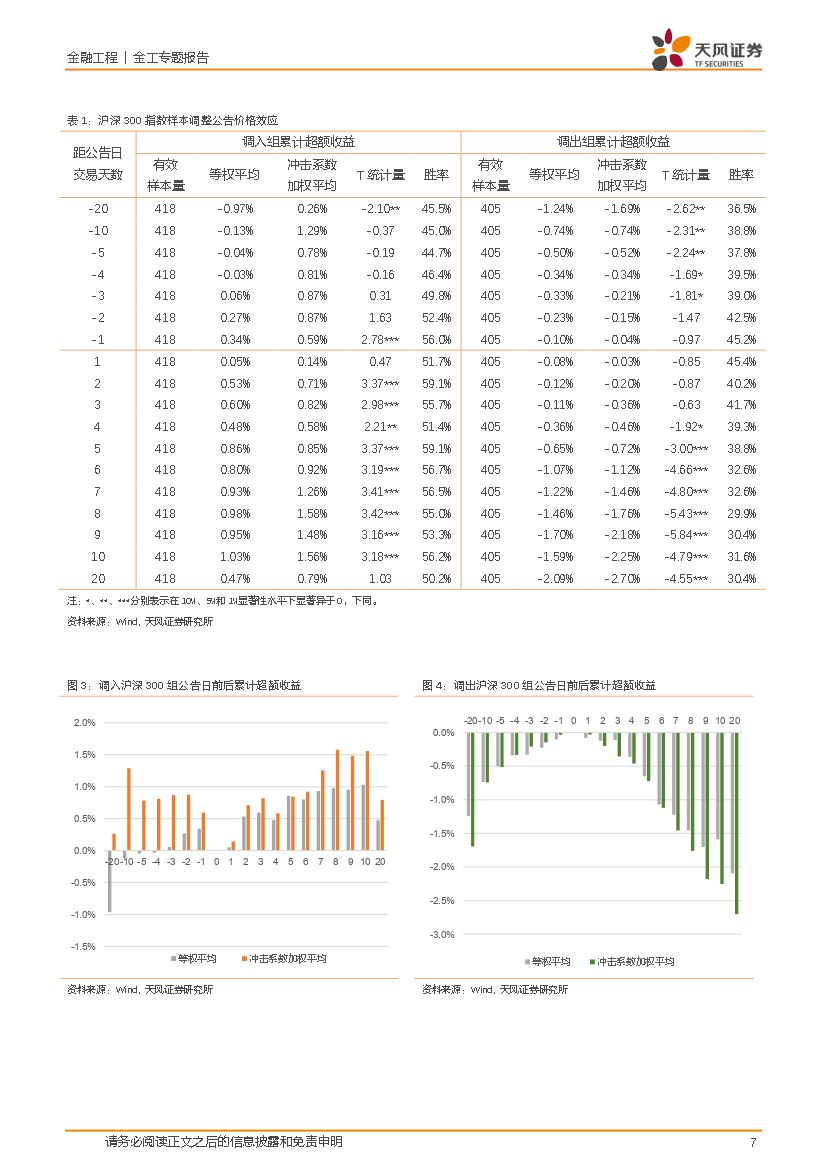

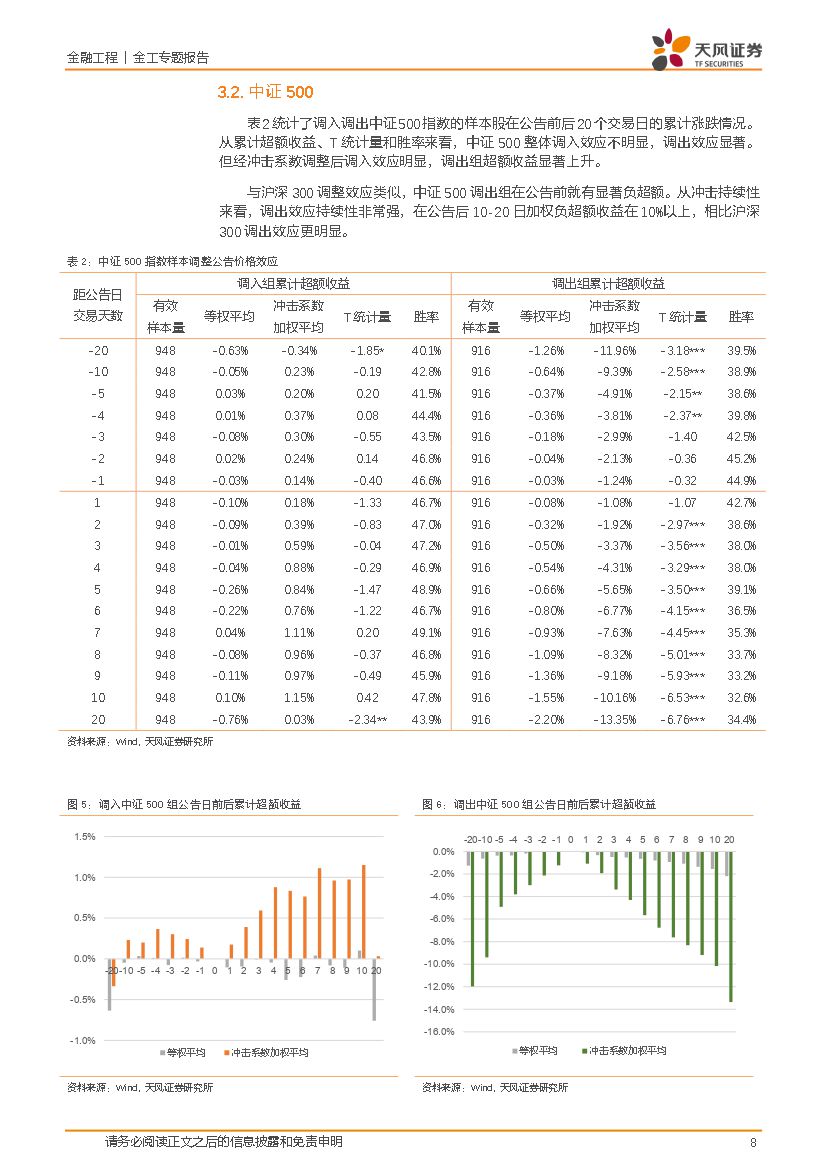

以沪深300、中证500、上证50、上证180和中证100等5个指数为研究对象,我们发现2011年以来大部分单一指数调出效应比调入效应更强,且与冲击系数越大的被调整股票价格效应更明显(尤其是中证500),但指数效应稳定性不强。

综合冲击系数越大,调入调出效应越强

净调整股票公告效应明显,且与综合冲击系数单调性显著正相关。净调入组正向超额收益在公告后7-10日达到最高,系数大于3时可实现5%以上的超额收益。净调出组负向超额收益持续性更强,系数大于3的股票公告后20日负超额收益达6%以上。分年度来看,近两年公告后效应更明显,公告后7日,净调入组超额收益达3%左右,胜率80%左右,净调出组超额收益为负的概率高于85%。

调整效应提前反应概率与综合冲击系数正相关

调出效应在公告日前提前反应,而调入效应整体提前反应概率较低,但综合冲击系数较大的个股提前反应的概率也相对较大。

2020年12月指数调整综合冲击预测

本文对于12月份的指数调整及综合冲击系数做了最新预测,并列示了综合冲击系数大于1的净调入调出股票,为投资者提供参考。

风险提示:研究结论基于历史数据,存在失效风险;市场环境突变;个股流动性剧变

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 指数样本股交叉调整背后的综合冲击效应-20201124-天风证券-22页(附PDF下载)