汽车及零部件行业2021年投资展望:行业总量搭台,智能电动唱戏-20201123-中信证券-30页(附PDF下载)

导读:

预计2021年国内乘用车销量增速回升至15%以上,行业景气回升加速;除了电动化、智能化,乘用车消费升级、个性化趋势日渐明显。同时,中国制造在全球的比较优势日益显著,零部件、新能源汽车的全球替代趋势明确。此外,两轮车的消费升级、电动化等渗透率快速提升,带来新的成长领域。

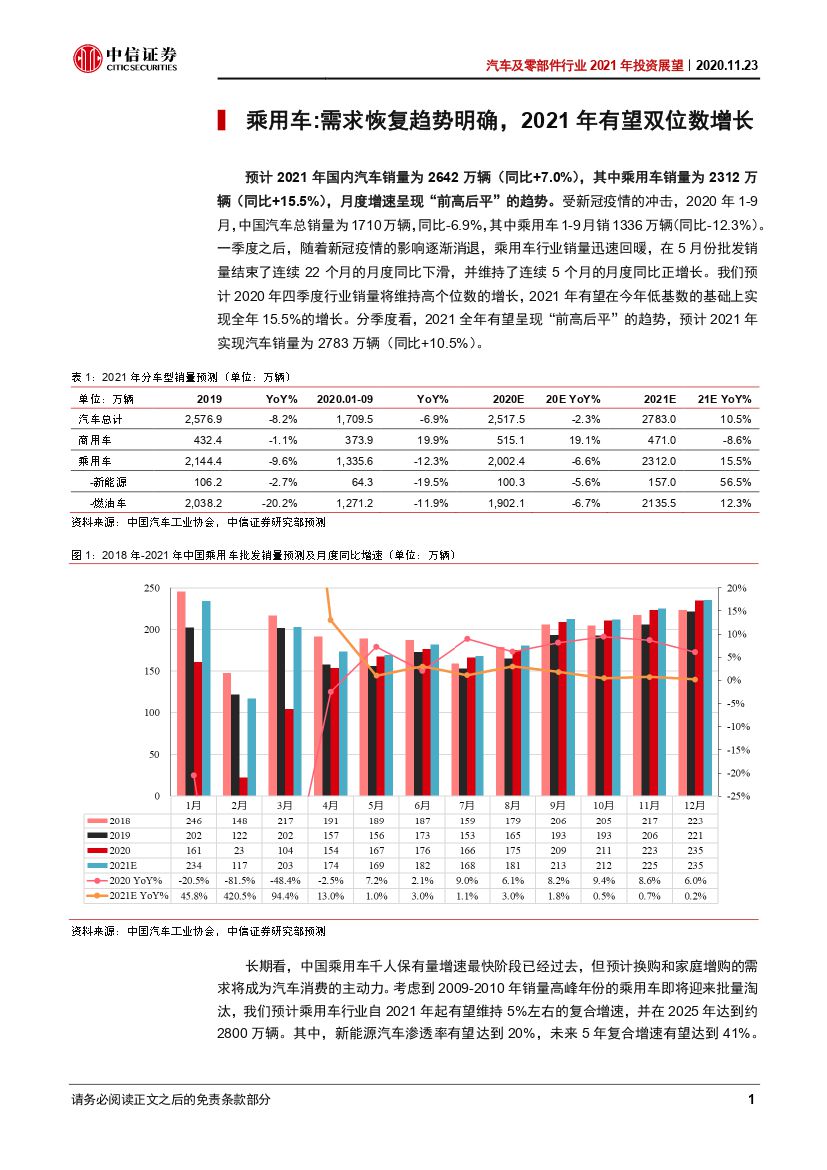

乘用车:预计2021年国内销量增长15%以上,消费升级、个性化趋势明显。自2020年5月乘用车批发销量增速转正以来,行业景气回升明确;预计2021年国内乘用车销量增速将回升至15%以上,主要受益于:新冠疫情导致2020年一季度的低基数以及2021年迎来的换购高峰期。根据汽车流通协会的统计数据,3-6年是消费者购入新车后的第一个换购高峰期,2017年前后是中国乘用车销量的高峰期,均达到2400万辆左右,预计将给2021年带来明显的换购需求。消费结构上,除了电动化、智能化,预计消费升级、个性化将日渐明显,豪华品牌、个性化、出新节奏快的自主品牌有望市场份额持续提升。

商用车:高景气有望延续,产品升级与国六切换带来新机遇。预计重卡行业2020年将继续创历史新高,达到160万辆;考虑国三淘汰、超限超载治理等继续严格执行,预计2021年重卡依然会保持130万辆以上的高位。同时,考虑国六排放升级、安全法规强制执行等带来的单车价值量提升以及行业竞争格局的优化,预计行业龙头公司的盈利仍将保持正增长。此外,考虑国六排放的全面实施,预计将给国六产业链以及轻卡行业的龙头公司带来显著的增量和投资机会。客车行业最差的时间已经过去,预计2021年受益于新能源补贴延续、氢燃料电池示范运营开启、北京冬奥会等,行业景气将明显回升。

零部件:电动智能带来增量,全球替代加速推进。伴随着汽车的电动化、智能化,给零部件供应链带来了明显的单车配套价值量提升,尤其在汽车电子方面,渗透率加速提升。同时,全球车企同时面临加大电动智能研发投入与销量盈利下滑的矛盾,纷纷转向中国供应链企业寻求降本空间。此外,今年新冠疫情更是加速了中国企业全球替代的进程。建议重点关注三条投资主线:1、客户增量,主要是围绕下游市场份额提升的客户展开,如:特斯拉产业链、新势力产业链等;2、产品增量,主要是围绕单车配套量快速提升的产品展开,如:汽车电子产业链等;3、份额增量,如:全球市场份额持续提升的优秀中国零部件企业。

两轮车:增量看消费升级,存量看格局优化。伴随居民消费能力的提升,两轮车正逐渐从出行工具转变为休闲娱乐用品,例如:大排量摩托车、电踏车、高端电动自行车等,不仅带来ASP(单车售价)的提升,而且预计渗透率将从目前3%以下持续提升至10%以上,带动行业持续快速增长。同时,对于存量的约4000万辆电动自行车市场,预计伴随着新国标的实施,行业格局将不断优化,目前行业中我们估计约40%仍是地方小企业的尾部供给,考虑这部分供给而言,预计龙头公司的市场份额将持续提升,规模优势日益明显。此外,中国的电动两轮车具有全球竞争力,预计海外市场将是下一个长期增量来源。

风险因素:汽车行业销量不及预期;终端价格竞争加剧;海外疫情再次爆发影响出口;原材料价格大幅上涨等。

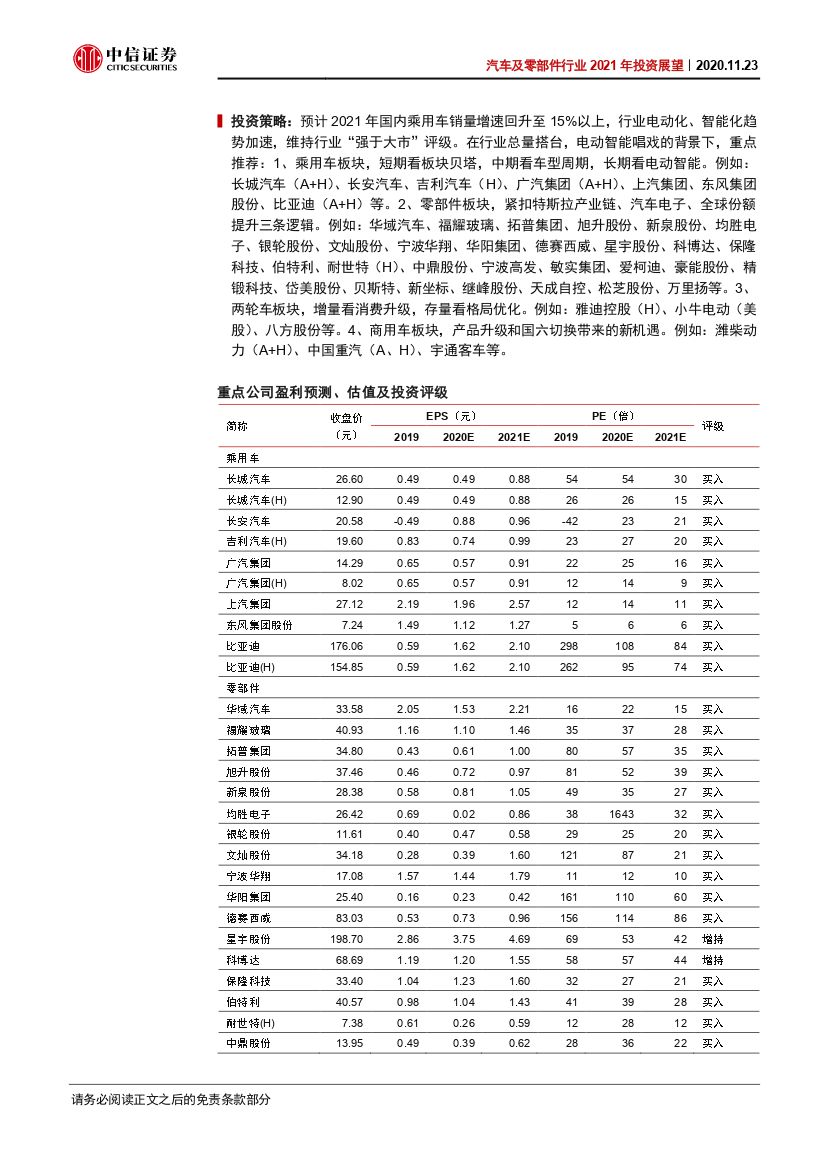

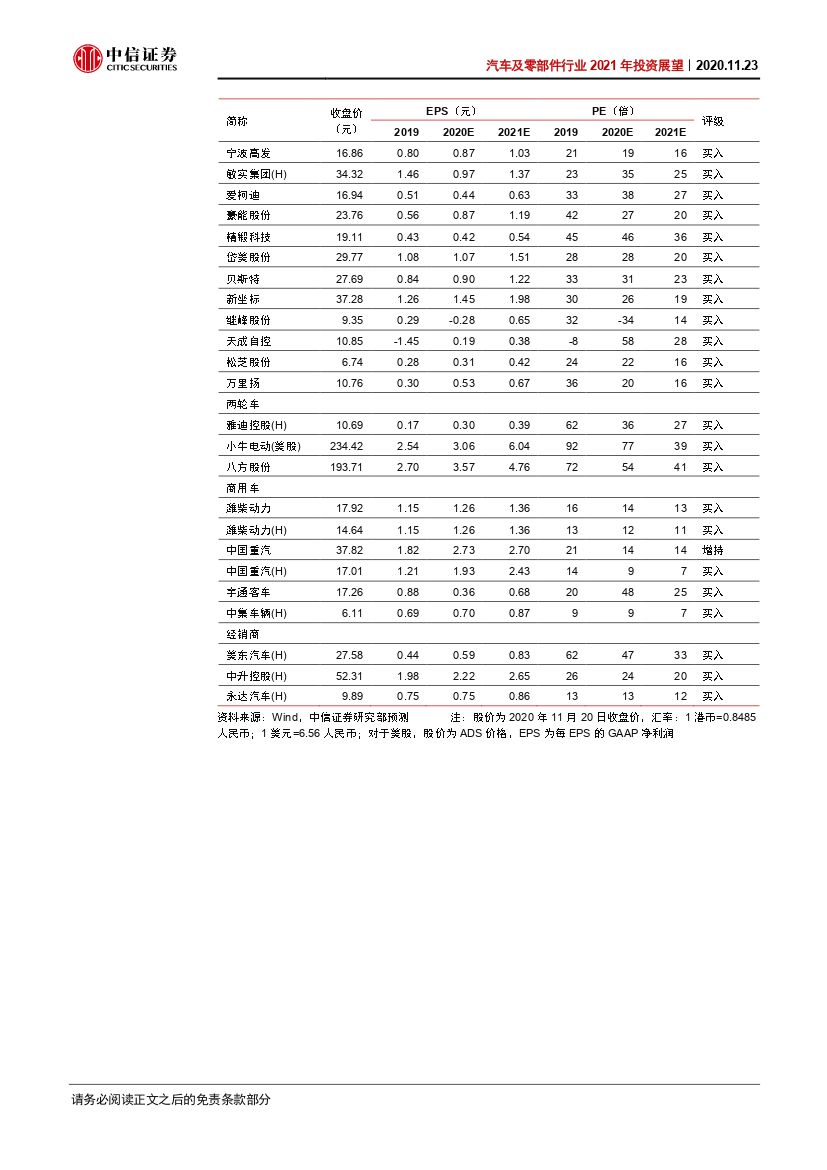

投资策略:预计2021年国内乘用车销量增速回升至15%以上,行业电动化、智能化趋势加速,维持行业“强于大市”评级。在行业总量搭台,电动智能唱戏的背景下,重点推荐:1、乘用车板块,短期看板块贝塔,中期看车型周期,长期看电动智能。例如:长城汽车(A+H)、长安汽车、吉利汽车(H)、广汽集团(A+H)、上汽集团、东风集团股份、比亚迪(A+H)等。2、零部件板块,紧扣特斯拉产业链、汽车电子、全球份额提升三条逻辑。例如:华域汽车、福耀玻璃、拓普集团、旭升股份、新泉股份、均胜电子、银轮股份、文灿股份、宁波华翔、华阳集团、德赛西威、星宇股份、科博达、保隆科技、伯特利、耐世特(H)、中鼎股份、宁波高发、敏实集团、爱柯迪、豪能股份、精锻科技、岱美股份、贝斯特、新坐标、继峰股份、天成自控、松芝股份、万里扬等。3、两轮车板块,增量看消费升级,存量看格局优化。例如:雅迪控股(H)、小牛电动(美股)、八方股份等。4、商用车板块,产品升级和国六切换带来的新机遇。例如:潍柴动力(A+H)、中国重汽(A、H)、宇通客车等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 汽车及零部件行业2021年投资展望:行业总量搭台,智能电动唱戏-20201123-中信证券-30页(附PDF下载)