消费制造(轻工、纺服、家电)行业2020年三季度综述:Q3业绩反弹明显,关注景气度提升的细分龙头-20201123-万联证券-22页(附PDF下载)

导读:

行业核心观点:

轻工制造行业:1)造纸:近期国外木浆价格低位震荡,包装纸、文化纸价格持续反弹。建议关注下游需求回暖、“限塑令”下白卡替代且具有成本优势和提价权的白卡纸龙头企业;2)家居:近期房屋新开工面积、竣工面积、销售面积累计同比均持续改善。受益于消费升级与精装房大趋势,定制家居的需求有望进一步释放,建议关注定制家居龙头公司。3)珠宝名表:限额以上金银珠宝零售额从2月的同比-41.1%恢复到10月的16.7%。短期延后性婚嫁需求的释放以及上半年疫情导致行业出清,我们继续看好黄金珠宝龙头企业。另外,目前海外疫情严重,建议关注受益于海外高端名表消费回流的相关个股。4)文娱用品:随着疫情得到进一步控制,学校下学期顺利进行;下半年办公文具有望保持良好增长态势,叠加线下销售渠道逐渐恢复,看好相关优质文具标的。

纺织服装:短期来看,国内疫情控制良好,国外订单向国内转移,同时国内纺服行业迎来销售旺季,市场需求持续释放,个股基本面修复情况将得到进一步改善。中长期来看,本次疫情促使更多的人重视身体健康和体育锻炼,未来随着人们外出活动次数的增加和锻炼身体习惯的养成,体育服饰的需求正迎来反弹,继续看好受疫情影响而超跌的优质体育服饰龙头企业。

家用电器:白电(含冰箱、空调及洗衣机):随着国内外疫情趋于稳定,消费信心重新提振以及地产竣工加速,销售回暖预期基本兑现,持续看好短期业绩修复弹性较大的龙头。小家电:电商渠道直播新形式的催化下,我们认为由厨房和家居小家电驱动的小家电板块景气度有望持续延续。黑电(含彩电和其他视听器材):外销快速增长+内销持续向好。整体来看,建议持续关注技术实力过硬,海内外市场布局完整,线上线下渠道融合成熟的白电龙头。

投资要点:

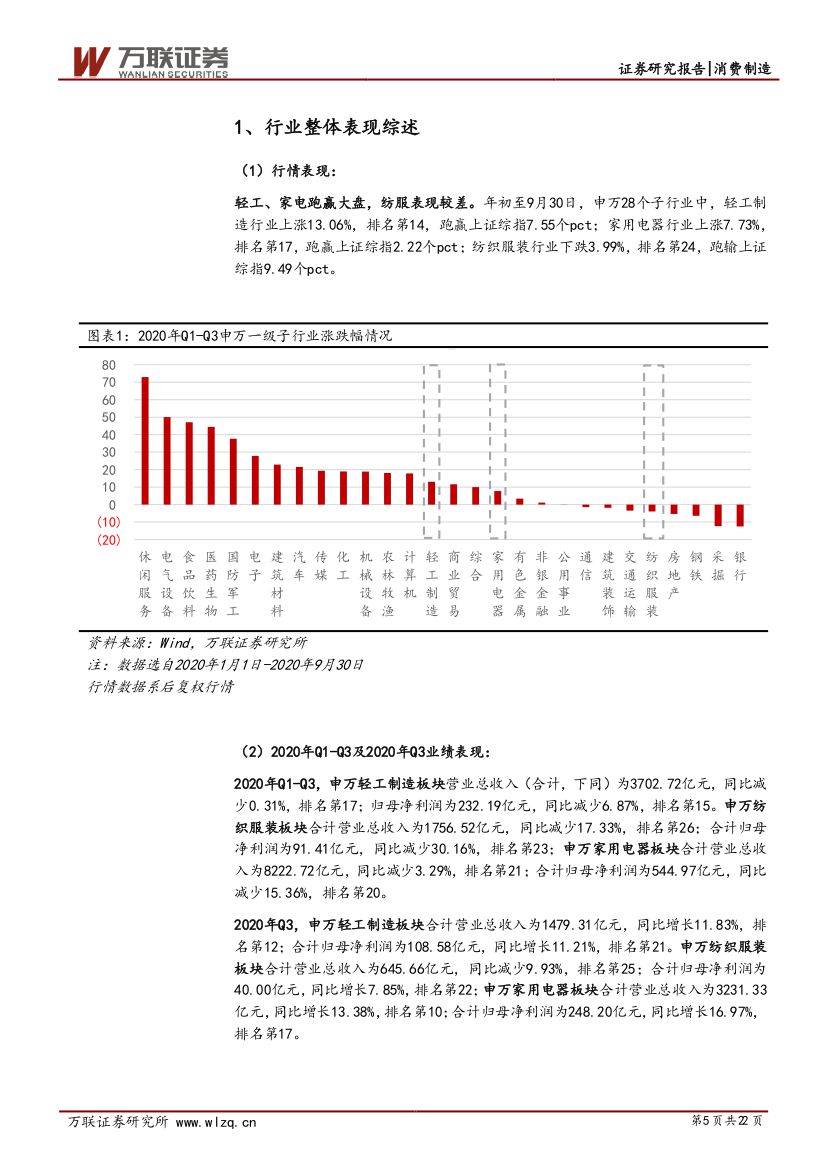

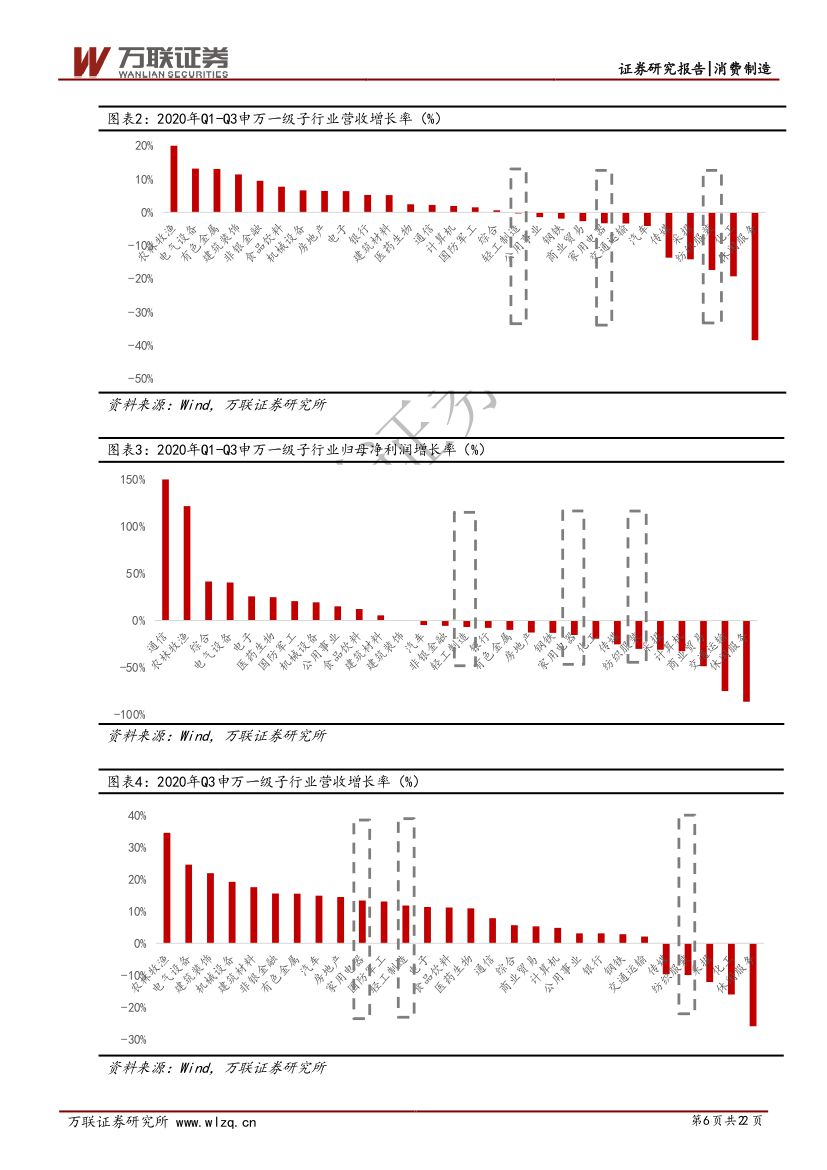

轻工、纺服、家电行业整体表现综述:(1)行情:年初至9月30日,轻工制造行业上涨13.06%,家用电器行业上涨7.73%,纺织服装行业下降3.99%。轻工、家电跑赢大盘,纺服表现较差。(2)业绩:2020年Q1-Q3申万轻工制造板块营业总收入为3702.72亿元/同比-0.31%;归母净利润为232.19亿元/同比-6.87%。申万纺织服装板块合计营业总收入为1756.52亿元/同比-17.33%;归母净利润为91.41亿元/同比-30.16%;申万家用电器板块合计营业总收入为8222.72亿元/同比-3.29%;合计归母净利润为544.97亿元/同比-15.36%。

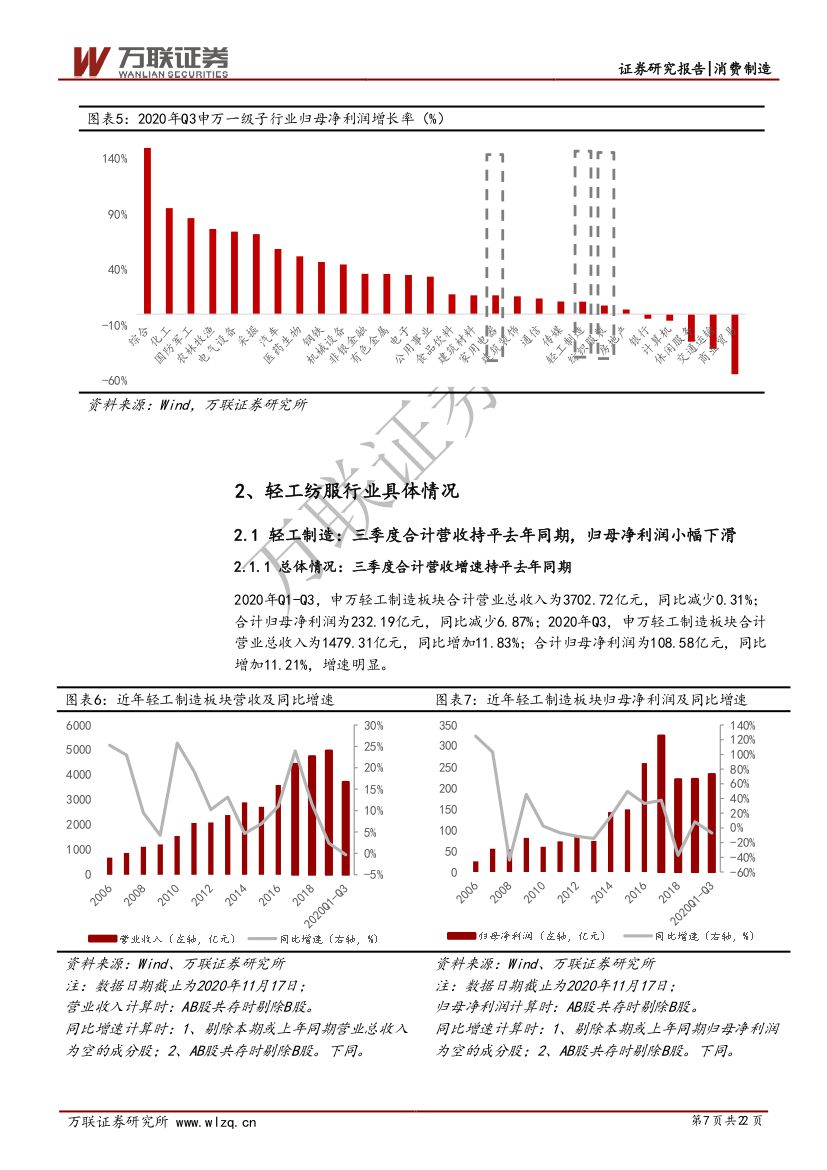

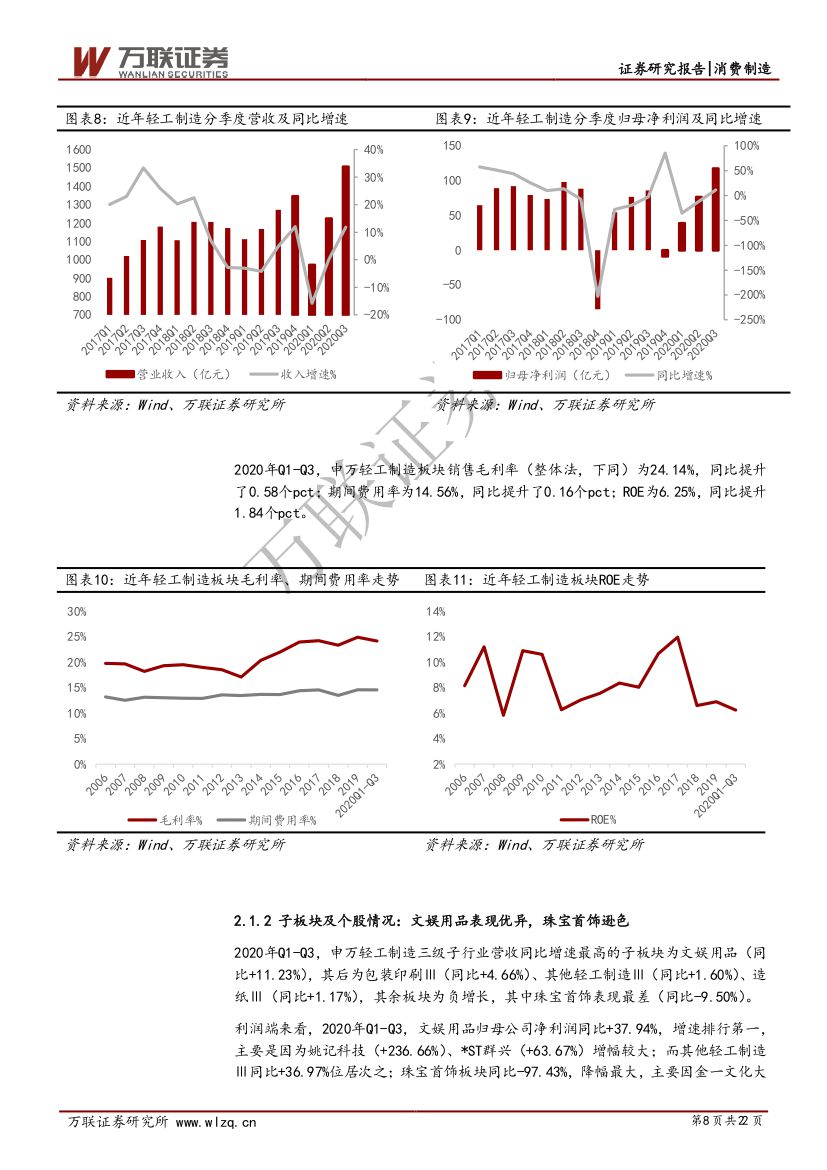

轻工制造:前三季度合计营收持平去年同期,归母净利润小幅下滑。2020年Q1-Q3,申万轻工制造板块合计营业总收入为3702.72亿元,同比减少0.31%;合计归母净利润为232.19亿元,同比减少6.87%。细分子板块来看,文娱用品Q1-Q3营收同比增速亮眼(同比+11.23%),珠宝首饰同比负增长(同比-9.50%);单看Q3,文娱用品板块营收增速继续领先(+21.38%),其次为家具(+16.35%),其他轻工制造表现最差(+3.71%)。利润端来看,Q3其他轻工制造Ⅲ板块的归母净利润同比增速最高(+25.48%),其次为造纸Ⅲ(+17.18%),珠宝首饰降幅最大(-66.03%)。

纺织服装:全板块Q3归母净利同比+7.85%,棉纺板块恢复最佳。2020年Q1-Q3,申万纺织服装板块合计营业总收入为1756.52亿元,同比减少17.33%;合计归母净利润为91.41亿元,同比减少30.16%。细分子板块来看,纺服子板块营收增长依旧承压,12个子板块中仅棉纺(同比+3.89%)、其他纺织(同比+3.70%)出现小幅增长,其余板块营收同比增速均出现下滑,其中女装(同比-33.72%)、休闲服装(同比-26.99%)、印染(同比-26.22%)表现最差。2020年Q3,受到海外订单回流,叠加国内纺织服装旺季到来,纺织制造恢复率先恢复,其中棉纺和辅料营收增速表现突出。

家用电器:三季度合计营收增速同比下降,冰箱复苏态势最优。2020年Q1-Q3,家电行业合计总营收为8222.72亿元,同比下降2.72%;合计归母净利润为544.97亿元,同比下降14.99%。细分三级子行业来看,冰箱营收同比+5.41%,复苏态势最优,其后依次为小家电+0.63%,彩电-1.19%。主要受益于出口端和内需改善明显,2020年Q3多板块业绩回暖。营收端来看,冰箱营收增速同比+24.18%,小家电+17.45%,彩电+13.92%,家电零部件+12.42%;利润端来看,彩电归母净利润同比+152%,洗衣机同比+122%,家电零部件同比+93%,冰箱同比+43%,涨幅明显。

风险因素:疫情复燃风险、原材料价格大幅波动风险、存货上升与跌价风险、现金流紧张风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 消费制造(轻工、纺服、家电)行业2020年三季度综述:Q3业绩反弹明显,关注景气度提升的细分龙头-20201123-万联证券-22页(附PDF下载)