可转债周报:明确的趋势-20201123-中信证券-38页(附PDF下载)

导读:

权益市场上周波动依旧,但在明确的主线推动下赚钱效应不错,转债市场也得到映射。当前转债价格偏高可能会阻碍投资者参与的决心,但价格不会阻碍收益,方向与节奏更为重要。近日估值回落,市场“效率”提升。盈利的修复已逐步成为市场的一致预期,而顺周期的演绎也正火热;此外,把握政策主线也是重要关注方向。重申两条主线:一是盈利回升的顺周期低估值板块(汽车、家电等可选消费),节奏上预计先内后外;二是政策视角,重点关注“十四五”主题催化下的主线(安全领域、科技领域以及绿色能源等)。

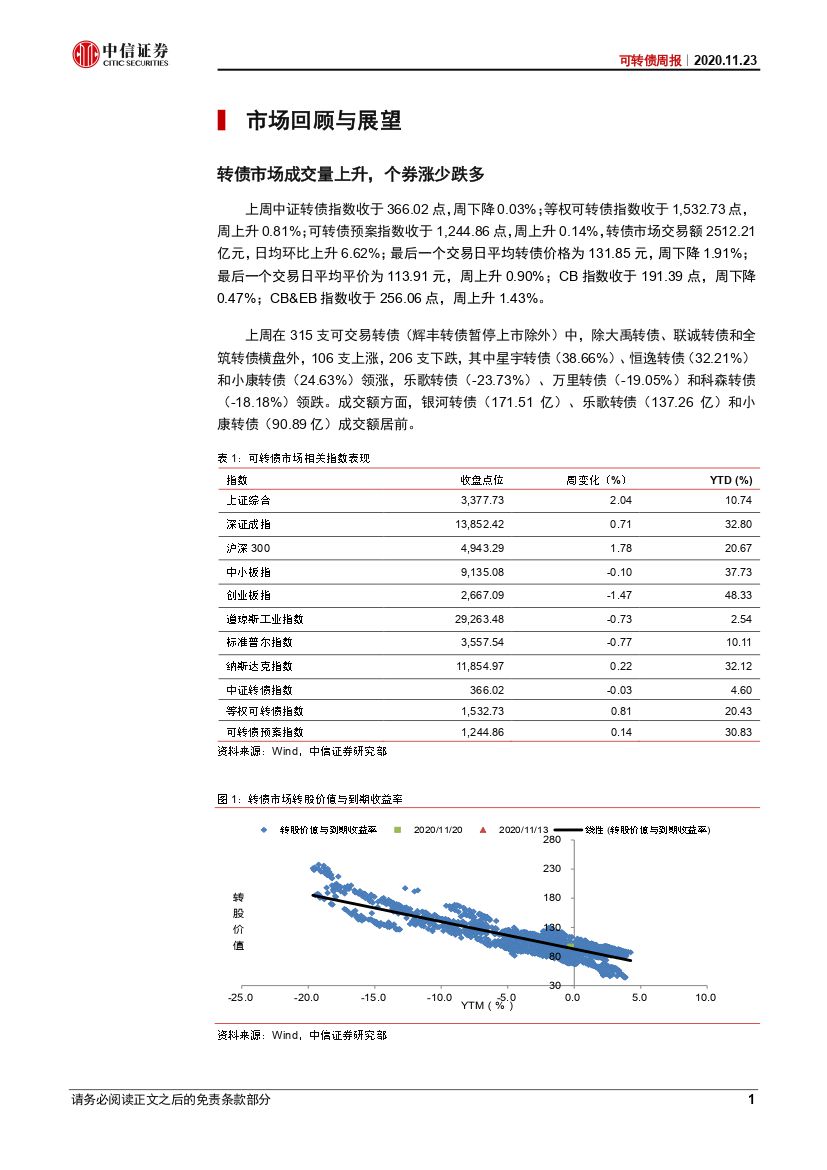

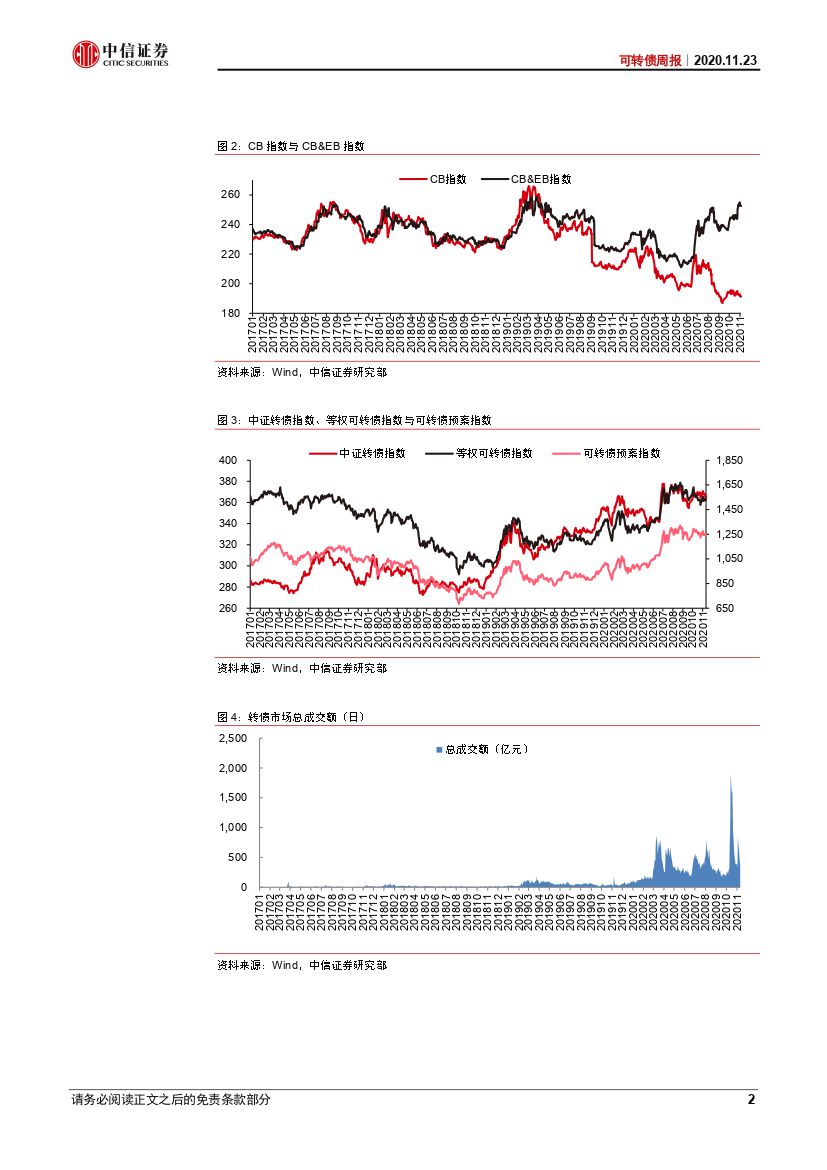

转债市场成交量上升,个券涨少跌多。上周中证转债指数收于366.02点,周下降0.03%;等权可转债指数收于1,532.73点,周上升0.81%;可转债预案指数收于1,244.86点,周上升0.14%,转债市场交易额2512.21亿元,日均环比上升6.62%;最后一个交易日平均转债价格为131.85元,周下降1.91%;最后一个交易日平均平价为113.91元,周上升0.90%;CB指数收于191.39点,周下降0.47%;CB&EB指数收于256.06点,周上升1.43%。上周在315支可交易转债(辉丰转债暂停上市除外)中,除大禹转债、联诚转债和全筑转债横盘外,106支上涨,206支下跌,其中星宇转债(38.66%)、恒逸转债(32.21%)和小康转债(24.63%)领涨,乐歌转债(-23.73%)、万里转债(-19.05%)和科森转债(-18.18%)领跌。成交额方面,银河转债(171.51亿)、乐歌转债(137.26亿)和小康转债(90.89亿)成交额居前。

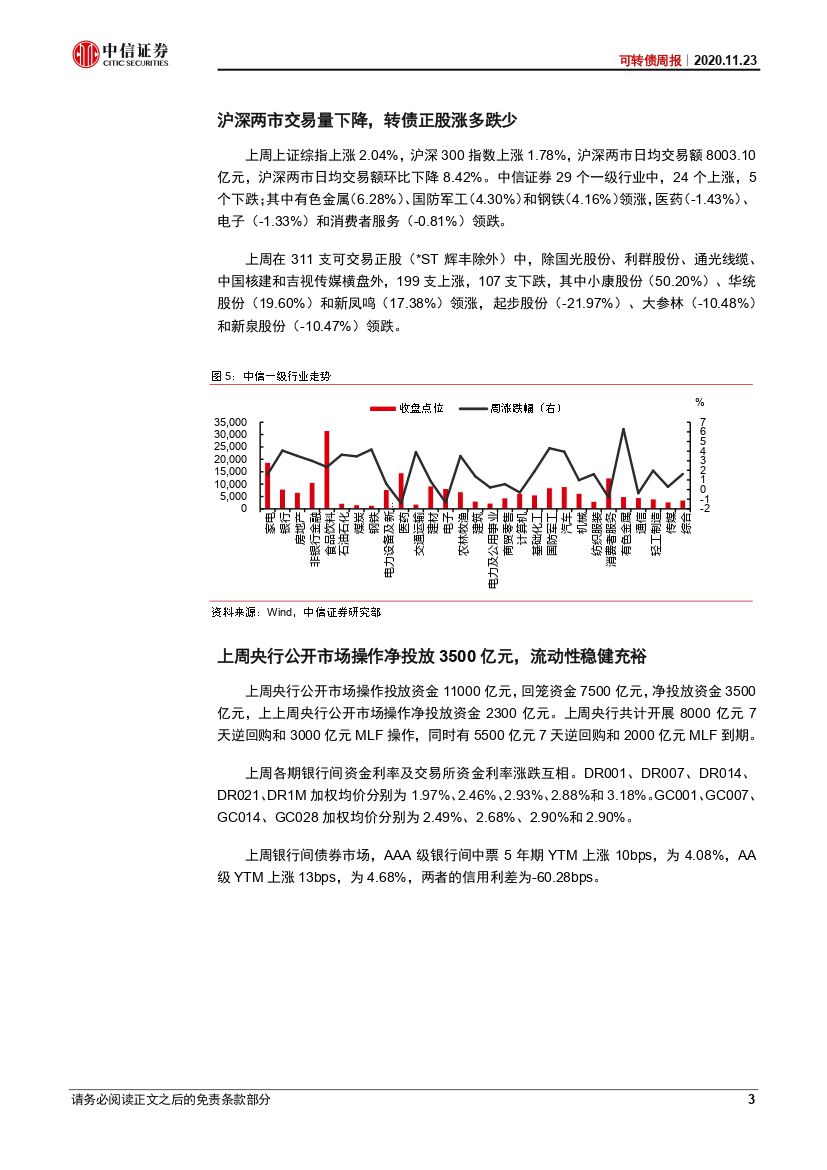

沪深两市交易量下降,转债正股涨多跌少。上周上证综指上涨2.04%,沪深300指数上涨1.78%,沪深两市日均交易额8003.10亿元,沪深两市日均交易额环比下降8.42%。中信证券29个一级行业中,24个上涨,5个下跌;其中有色金属(6.28%)、国防军工(4.30%)和钢铁(4.16%)领涨,医药(-1.43%)、电子(-1.33%)和消费者服务(-0.81%)领跌。上周在311支可交易正股(*ST辉丰除外)中,除国光股份、利群股份、通光线缆、中国核建和吉视传媒横盘外,199支上涨,107支下跌,其中小康股份(50.20%)、华统股份(19.60%)和新凤鸣(17.38%)领涨,起步股份(-21.97%)、大参林(-10.48%)和新泉股份(-10.47%)领跌。

关于股市:预期强化,慢涨延续。国内基本面明确修复,海外基本面预期随着疫苗逐步落地而强化,中美博弈处于真空期,宏观货币环境偏松,政策事件密度高,市场缓慢上行。基本面预期改善不断抬升市场底线是轮动慢涨期的重要特征,投资者对顺周期板块的共识会不断增强。

转债策略:明确的趋势。权益市场上周虽然波动依旧,但是在明确的主线推动下仍然提供了不错的赚钱机会。结构分化的背景下市场并不缺乏赚钱效应。这一特征也直接映射到了转债市场。我们在近期的周报中已经多次重申当前市场考验的是方向的选择与信心。转债标的平均价格偏高的事实可能会阻碍投资者参与市场的决心,但是价格向来不成为获取收益的绊脚石,方向与节奏更为重要。同时考虑到近几天转债估值水平的回落,这一市场的“效率”在客观提升,符合我们月初周报的标题——“渐入佳境”。盈利的修复已经逐步成为市场的一致预期,而顺周期的演绎也正火热。此外,把握政策主线是当前在盈利修复逻辑之外我们新增的重要关注方向。这一点是为更长的视角而布局。再次重申近期一直强调的主线方向:一是顺周期低估值板块的价格修复,PPI的回升会带来顺周期板块盈利的明显回暖,同时顺周期板块还囊括经济复苏带来的可选消费的修复,诸如汽车、家电等板块表现不俗,预计节奏上先内后外;二是政策视角,重点关注“十四五”主题催化下的主线,安全领域、科技领域以及绿色能源为主要关注的方向,建议抓住具有成长逻辑的标的。高弹性组合建议重点关注赣锋转债、雅化转债、巨星转债,上机转债、奥佳转债、火炬转债、恩捷转债、福莱转债、欧派转债、中矿转债。稳健弹性组合建议关注安20转债、广汽转债、盛屯转债、瀚蓝转债、桐20转债、太阳转债、鹏辉转债、文灿转债、淮矿转债、永兴转债。

风险因素:市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 可转债周报:明确的趋势-20201123-中信证券-38页(附PDF下载)