2021年年度策略:业绩篇:策略年度报告-20201203-东吴证券-17页(附PDF下载)

导读:

报告要点:

自上而下盈利预测模型:收入-名义GDP/工业增加值、毛利率-PPI、费用-经营倾向/贷款利率。②宏观假设:2021年上半年出口延续,下半年内需恢复,通胀预期加快归来。③量价齐升下A股盈利改善明确,预计2021年全部A股净利润同比13.3%,全A(非金融)16.9%。低基数使得节奏前高后低,全A(非金融)Q1-Q4单季度增速100%、8%、3%、-2.7%。④周期受益经济复苏弹性更强,重点关注中下游制造及可选消费,盈利增速有望达20%以上。

正文摘要

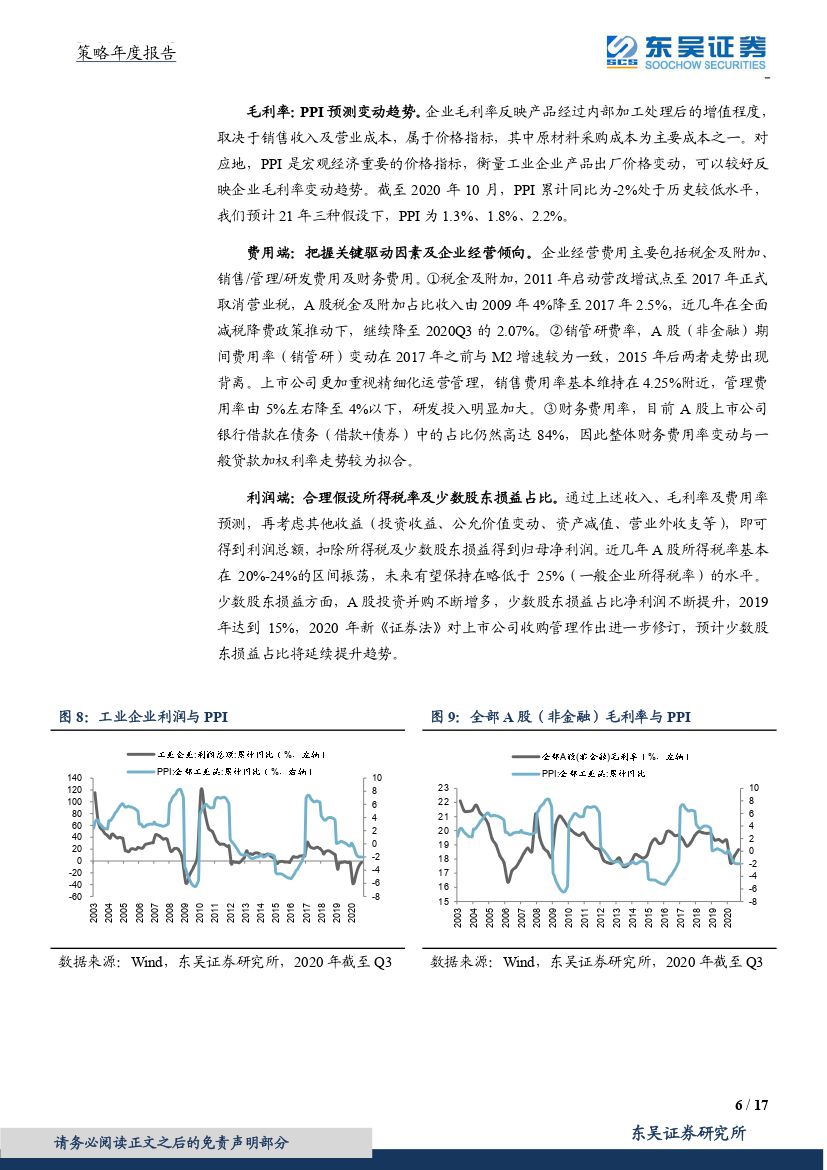

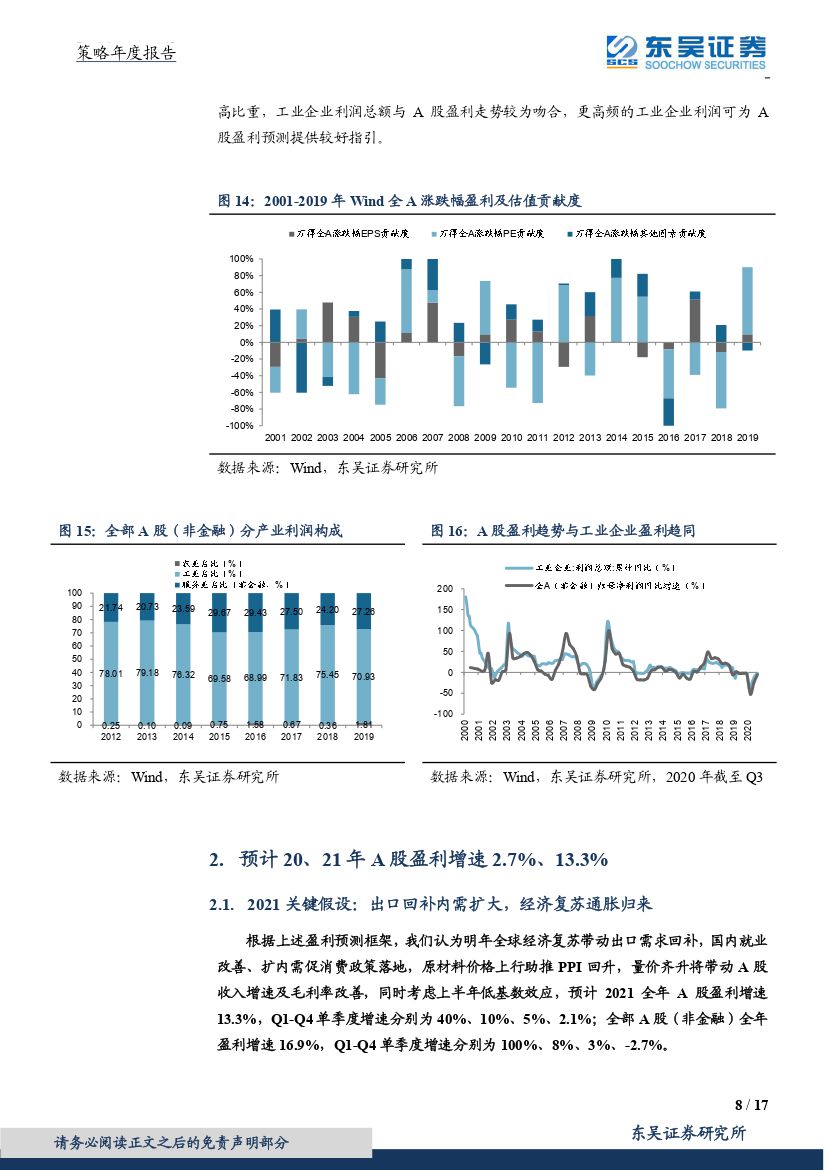

盈利预测模型:2021年业绩改善趋势明确。①本文从利润表科目入手,寻找对应的宏观经济指标,自上而下搭建盈利预测框架:收入增速-名义GDP/工业增加值增速、毛利率-PPI、费用-经营倾向/贷款利率,通过预测宏观指标并结合历史经验及当前趋势,合理假设报表数据。②预计2021年全球经济复苏出口回暖,国内就业改善促消费政策落地,名义GDP增速上行,PPI继续提升,量价齐升叠加低基数,A股收入增速及毛利率提升,整体盈利改善趋势明确。③盈利是股价长期驱动力,工业企业贡献全A(非金融)7成以上盈利,高频的工业企业利润可为A股盈利预测提供指引。

预计20、21年A股盈利增速2.7%、13.3%。①宏观经济假设:预计2021年,疫苗上市后全球经济复苏,需求接替供给推动出口继续回暖,国内就业改善、相关促消费政策落地,消费将成下半年经济稳定器,三种假设(悲观/中性/乐观)下名义GDP增速10%、11%、13%;三季度以来原材料价格普遍上行,供需匹配叠加疫苗预期,通胀预期加快归来,PPI有望快速转正,三种假设下PPI为1.3%、1.8%、2.2%。②模型数据假设:根据预测框架及宏观假设,预计2021年全部A股(非金融)收入增速12.5%、毛利率19.5%、税金及附加占比收入1.8%、销管研费率9.75%、财务费用率1.6%。③预计2021年A股盈利增速13.3%,Q1-Q4单季度增速分别为40%、10%、5%、2.1%;全部A股(非金融)全年盈利增速16.9%,Q1-Q4单季度增速分别为100%、8%、3%、-2.7%。

周期受益经济复苏弹性更强,同时关注可选消费机会。①各板块盈利周期驱动因素各异:科技-创新、周期-经济增长、消费-收入、金融地产-杠杆,周期占比非金融企业利润的50%。②周期板块受疫情冲击最严重且恢复慢,2020年前三季度盈利增速-8.61%,预计20Q4-21Q1上游行业受益原材料价格上涨,业绩弹性更强,往后看伴随疫苗落地及需求回补,中游到下游制造类行业业绩将逐步显现,2021年盈利增速有望超20%。此外可选消费同样值得关注,已经看到三季度以来汽车、家电销售出现持续回暖。建议重点关注建筑建材、电气设备、机械设备,以及带有周期属性的汽车、家电等可选消费。

风险提示:中美关系恶化;宏观经济不及预期;历史经验不代表未来;预测与实际存在偏差。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年年度策略:业绩篇:策略年度报告-20201203-东吴证券-17页(附PDF下载)