2021年投资策略:布局消费内循环,发掘成长新趋势-20201201-太平洋证券-32页(附PDF下载)

导读:

报告摘要

复盘2020 展望新征程

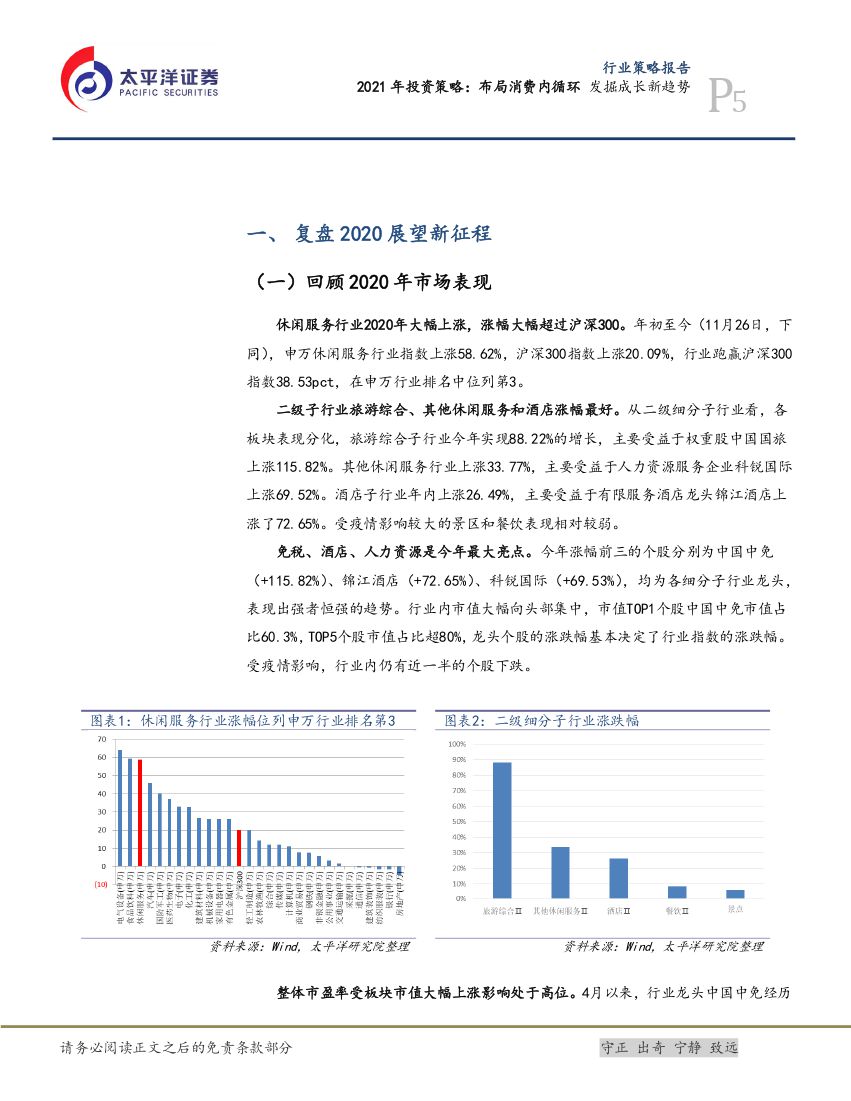

年初至今(11月26日,下同),申万休闲服务行业指数上涨58.62%,沪深300指数上涨20.09%,行业跑赢沪深300指数38.53pct,在申万行业排名中位列第3。二级子行业旅游综合、其他休闲服务和酒店涨幅最好,主要由行业内权重股拉动;受疫情影响较大的景区和餐饮表现相对较弱。行业内市值大幅向头部集中,中国中免市值占比60.3%,TOP5个股市值占比超80%。板块整体市盈率受市值大涨影响处于高位。

行业面临的机遇与挑战

疫情对行业发展带来新的变化,从需求端看,新媒体平台带动下,客户更加年轻化,需求更加多样化,更加注重旅游产品的品质。从供给端看,疫情后行业的集中度和品牌化更加明显,供给端需要调整产品供给结构适应疫情后市场,重视新媒体的影响力,为客户提供更加精细化、个性化的前端预订服务。

重点子行业:布局龙头优选弹性标的

1、 免税:疫情导致海外消费受限,免税成为承接海外消费回流的重要渠道。海南自贸港建设做大离岛免税蛋糕,离岛免税经营主体更加多元化,免税新政刺激了海南购物需求。离岛免税疫情后迅速恢复并实现高增长,Q3销售额和客单价持续提升,国际一线品牌持续入驻,客单价有望继续提升,2021年离岛免税销售额将继续保持高增长,离岛免税迎来发展黄金期。出入境免税仍待恢复,机场免税店租金有望重新议定,受疫情影响机场免税招标更加理性,国人市内免税政策有望明年落地。2、 酒店:疫情后头部酒店集团率先恢复元气,Q3经营数据已经明显好转,业绩开始反弹。疫情不影响龙头展店速度,前三季度新开店数量创新高,关店数量增长但可控,储备酒店数量持续增长,保障明后年发展速度。疫情加速行业出清,打破供需平衡,供给减少有望拉动平均房价,进而拉动入住率的提升。2021年酒店业周期回暖预期加强,行业并购整合加速,连锁化率提升,有望开启新一轮景气周期。

3、 景区:疫情影响下景区前三季度业绩大幅下滑,疫情受控后旅游消费信心逐步恢复,原来出境旅游的中高端消费客群向国内转移,国内配套成熟,服务完善的休闲景区客单价显著提升。为适应疫情影响,景区n加速旅游产品升级,提升服务品质,预计明年暑期客流恢复至正常水平。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年投资策略:布局消费内循环,发掘成长新趋势-20201201-太平洋证券-32页(附PDF下载)