银行行业2021年度策略:压制要素消解,业绩复苏之年-20201203-东方证券-27页(附PDF下载)

导读:

核心观点

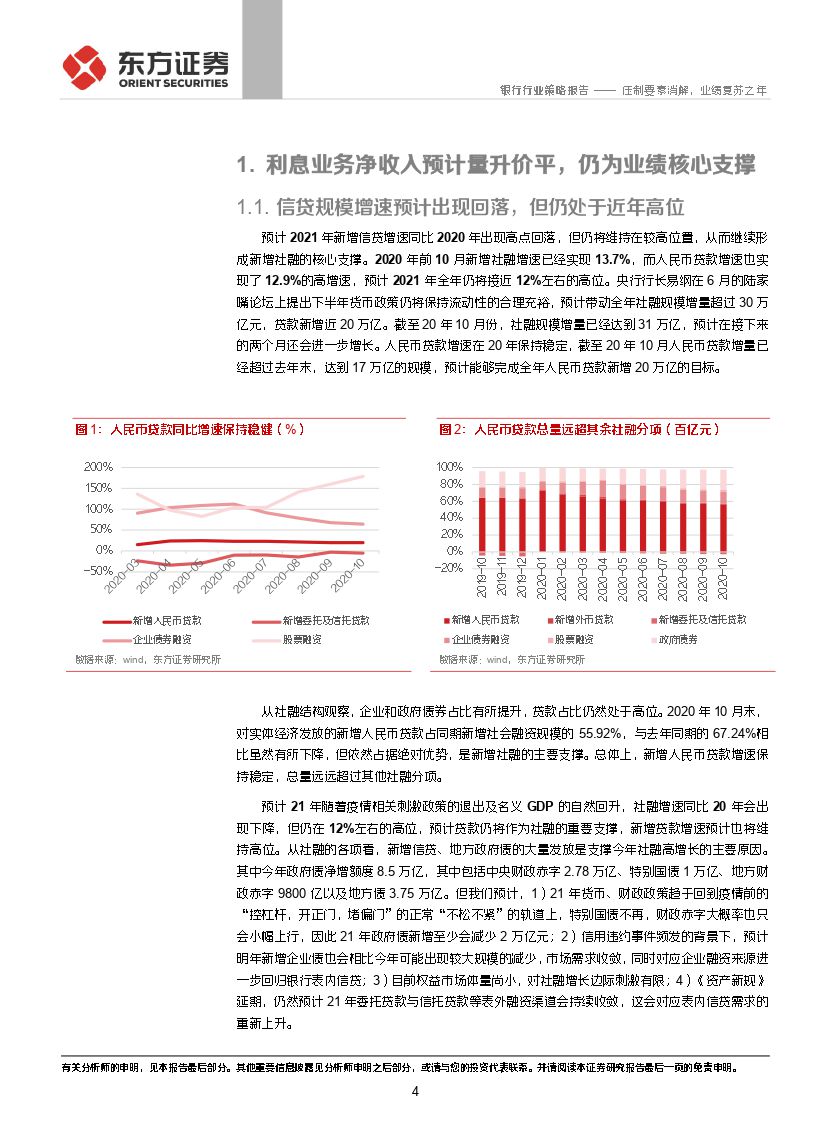

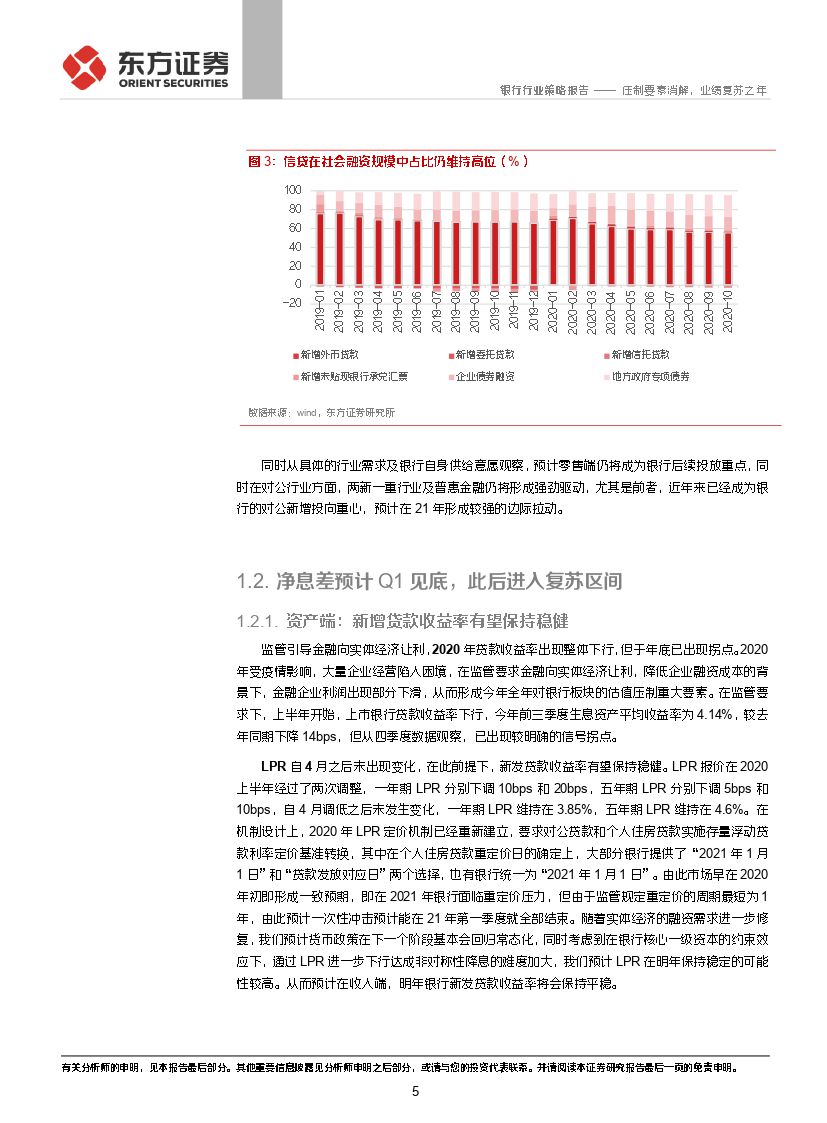

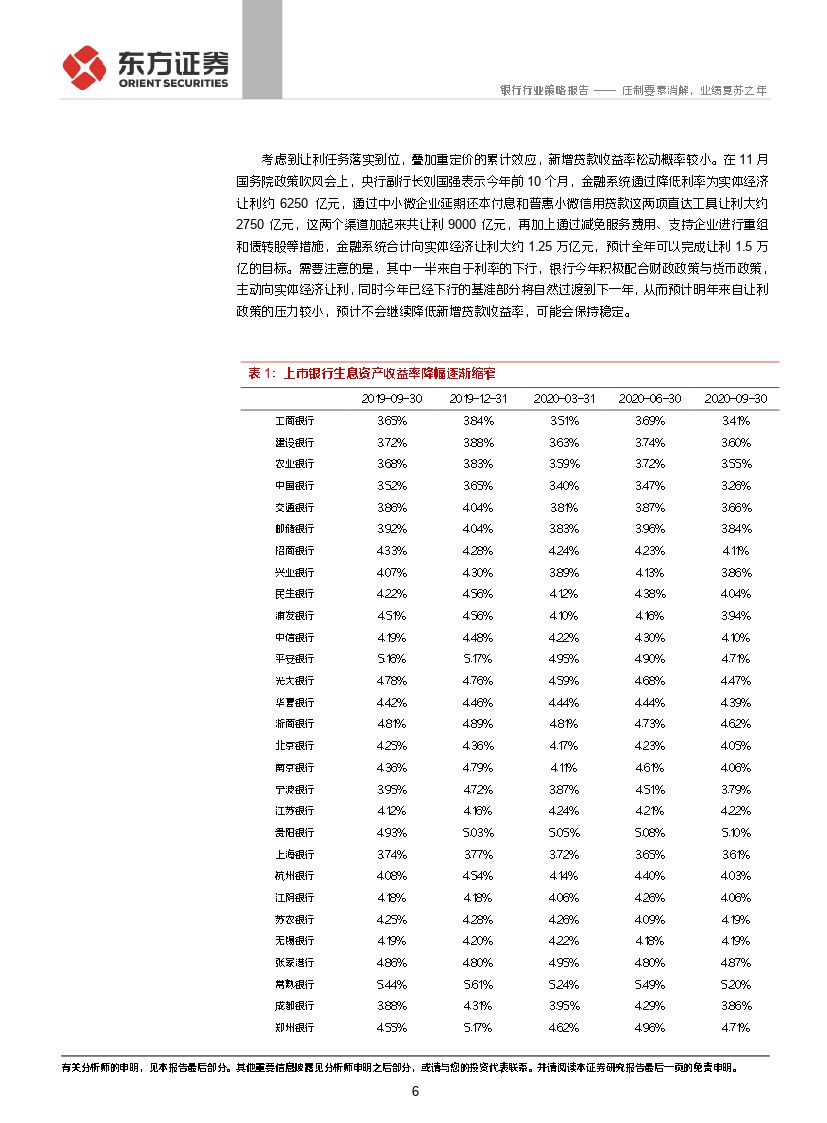

利息业务净收入预计量升价平,仍为业绩核心支撑。1)预计2021年新增信贷增速同比2020年出现高点回落,但仍将维持在较高位置。2020年前10月新增社融增速已经实现13.7%,而人民币贷款增速也实现了12.9%的高增速,预计2021年全年仍将接近12%左右的高位。2)净息差预计2021Q1见底,此后进入复苏区间。LPR自4月之后未出现变化,在此前提下,新发贷款收益率有望保持稳健。考虑到让利任务落实到位,叠加重定价的累计效应,新增贷款收益率松动概率较小。同时2020年银行计息负债成本率已经出现缓慢下行趋势,预计2021年该态势将进一步强化。

中收方面,2020年前三季度增速有所提升,在让利背景下已经体现出强劲韧性,预计2021年增速有望超越利息业务净收入,形成显著的业绩增长点。1)预计后续银行理财子的持续扩大营业有助于扩大银行中收业绩弹性。银行以低风险净值型产品的形态切入低风险资管领域,同时借助自身的渠道优势与客群积累可以有效扩大资产管理规模。2)其次,商投一体、综合化经营,预计成为盈利模式多元化的突破口。3)结合利息业务的分析,预计2021年拨备前利润仍有快速上涨空间。

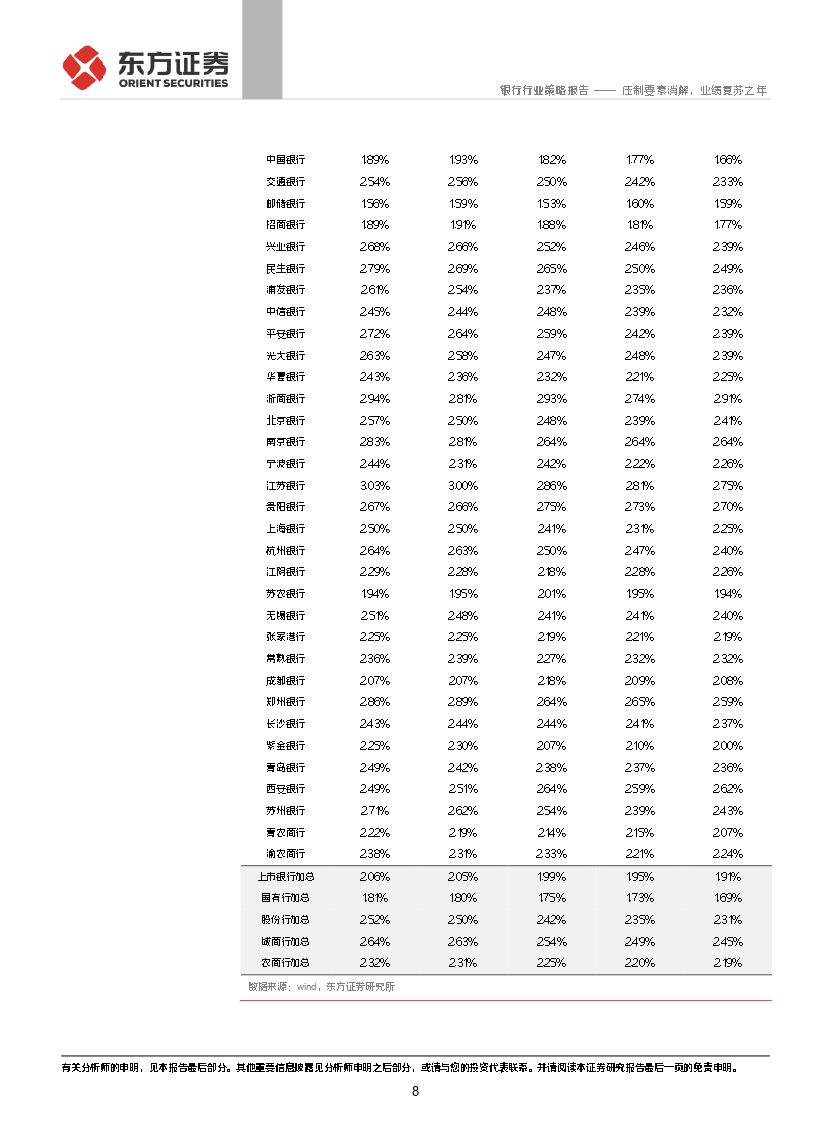

资产质量方面,21年信用成本预计小幅下行,对估值的压制效应有所收敛。1)从上市银行口径观察,2020年已经采取了大量的新增核销及新增拨备的方式,来应对疫情对银行资产质量的长期影响。2)拨备计提成为上市银行净利润下滑的最显著要素,预计2021年该要素面临消解。3)从后续信用成本的先行观测指标来看,我们认为仍将重点观察信贷的行业投向,在此方面,针对地产基建的信贷占比仍在快速提升,预计对未来的信用成本形成较强的修复效应。

在资本金方面,我们预计上市银行在2021年面临较大的资本金补充压力,随着2020年以来银行在历史估值分位上的不振,一方面银行在2021年面临更强的利润留存需求,以形成资本金的内生性补充,另一方面预计在合适的市场条件下,实现多种方式再融资。

今年行业估值全年处于历史低位,与疫情后续的资产质量隐忧相关,但我们认为该要素将面临逐步消解。在资金配置方面,银行股息率仍在高位,分红稳定,与银行理财子公司净值化转型及保险资管全面施行新准则完全适应。投资建议与投资标的

今年三季报公布后,行业净利及资产质量压力更加明朗,板块不确定性有所降低,而目前板块处于历史估值低部,或将迎来估值修复窗口。当前零售业务息差水平仍较高,资产质量相对较好,在内外部不确定风险增加的情况下,优质零售银行标的仍是稳健收益的好选择。同时我们也建议关注其他中收业务突出的股份制银行与资产质量优良,估值偏低的大行。

当前板块估值处于历史较低水平,我们仍维持行业“看好”评级。个股方面,建议关注兴业银行(601166,买入)、招商银行(600036,增持)、邮储银行(601658,增持)。

风险提示

全球疫情影响尚不明确,经济外部风险仍较大,银行未来资产收益率和资产质量风险或将增加。外资银行准入逐渐放宽,新增同业竞争将更加激烈。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 银行行业2021年度策略:压制要素消解,业绩复苏之年-20201203-东方证券-27页(附PDF下载)