银行业2021年度策略:老树开新花,厚积以薄发-20201201-中银国际-54页(附PDF下载)

导读:

目前银行板块具备低估值(PB为0.80x,2021年)、低仓位的特点,在2021年经济继续修复向好以及流动性边际收敛的预期催化下,我们认为银行基本面将呈现息差稳中有升、盈利大幅反弹的良好表现,支持板块估值修复,看好板块绝对收益。个股筛选角度来看,我们认为在经济修复阶段,具备区域经济优势、资产质量表现优异的成长型中小行(例如宁波银行、杭州银行、成都银行、南京银行、长沙银行等)有望脱颖而出;此外,在零售转型、金融科技改革大趋势下,看好战略前瞻性强、金融科技布局领先、综合化优势明显的标的(例如招商银行、平安银行等)。

支撑评级的要点

经济向好驱动银行估值修复,看好板块绝对收益

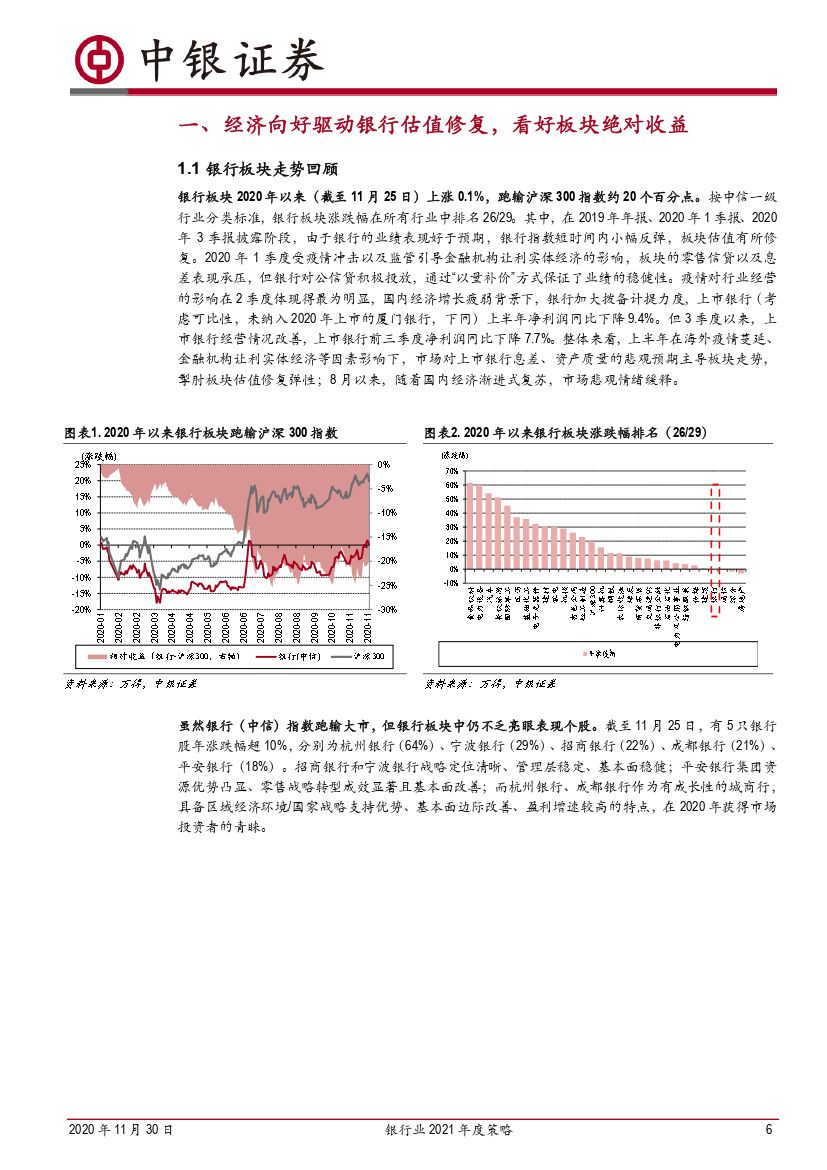

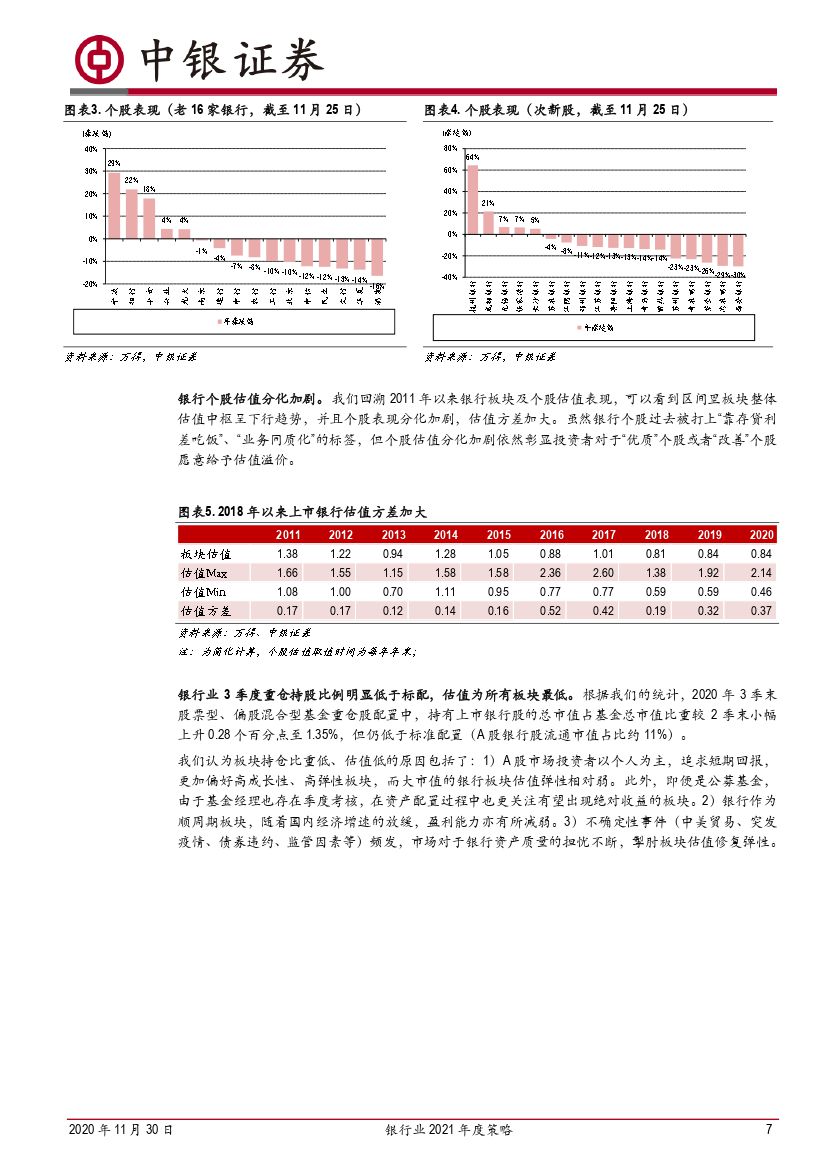

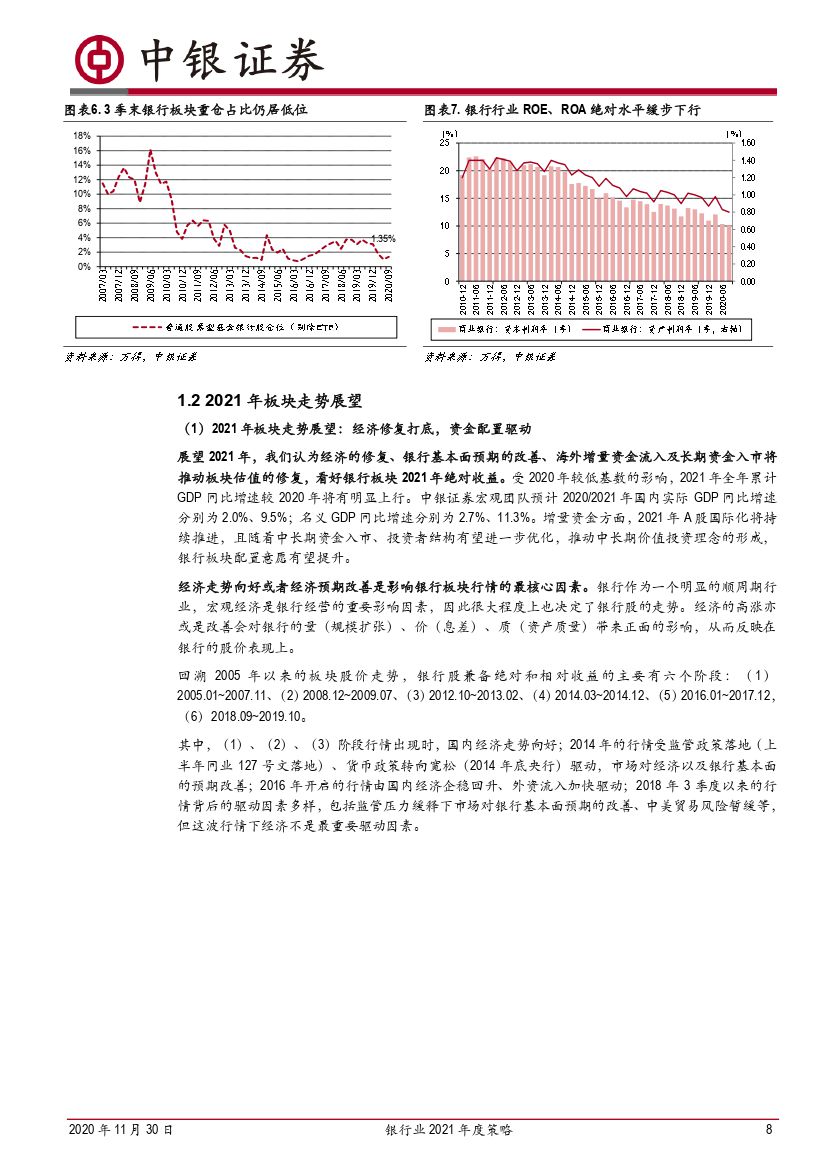

在疫情对经济带来冲击、金融机构让利实体经济等综合因素影响下,银行板块2020年以来(截至11月25日)仅上涨0.1%,跑输沪深300指数约20个百分点。回溯2005年以来银行股走势,在银行股兼备绝对和相对收益的主要阶段,经济向好或者经济预期的改善是核心驱动因素,并且在银行行情启动前,基金配置仓位处于低位。我们认为随着2021年经济的恢复性增长,银行基本面表现改善,同时国内经济修复好于海外,美元走弱使得A股投资吸引力抬升,都将助力板块估值修复,看好板块绝对收益。与此同时,建议关注国内外疫情动态以及金融供给侧改革过程中可能发生的信用风险个例。

金融科技促转型,机遇与挑战并存

拥抱金融科技是银行转型发展的3.0阶段,在经历了对公业务快速发展、前赴后继转型零售后,银行纷纷开始重视金融科技并加大投入。目前银行与互联网巨头逐步走向“竞合”关系。竞争方面,互联网巨头在支付领域存在先发优势,依托场景更易触达零售小微等长尾客户;但在财富管理市场两者的竞争才刚开始,对于“非标准化”的财富管理,银行更具先天优势。合作领域,银行是主要的资金提供方,互联网企业则侧重于金融科技输出。分不同类银行来看,大中型银行金融科技意识强且投入大,部分银行投入资金规模已接近互联网巨头,有望在未来为公司估值溢价提供支撑;而小行在规模、人员、技术等方面相对弱势,短期来看或许接受金融科技力量输入是较为稳妥的选择之一。展望未来,金融科技的监管将更加完善,数字货币等金融科技新应用将不断给银行现有业务模式、竞争格局带来新的机遇与挑战。

基本面展望:息差企稳走阔,盈利大幅改善

展望2021年,在经济逐步复苏、货币政策回归常态化背景下,预计全年新增信贷20万亿(同比增速11.7%),增速较2020年(13.2%)放缓。息差方面,在1季度存量按揭重定价完成后,息差有望迎来阶段性拐点,预计2021年全年息差较2020年走阔2-3BP。手续费收入在生产、生活活跃度持续回升情况下,预计2021年同比增速较2020年(7%)回升至10%。息差走阔、手续费收入表现的改善将带动2021年上市银行营收同比增速较2020年(4.8%)提升至10.5%-10.9%。考虑到信贷风险的滞后性以及海外疫情的不确定性,我们保守预计2021年不良生成速度(1.25%)较2020年小幅提升5BP,不良率较2020年(1.52%)提升至1.55%,且银行将保持稳健的拨备计提力度,预计信贷成本较2020年提升3BP至1.52%。综上,我们预计2021年银行规模净利润同比增速较2020年(-6.5%)提升至7.4%-8.1%。

评级面临的主要风险:疫情反复使得经济超预期下行。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 银行业2021年度策略:老树开新花,厚积以薄发-20201201-中银国际-54页(附PDF下载)