贝泰妮(A20254)新股研究报告:医学护肤品龙头汇聚三重优势未来可期-20201202-国海证券-28页(附PDF下载)

导读:

投资要点:

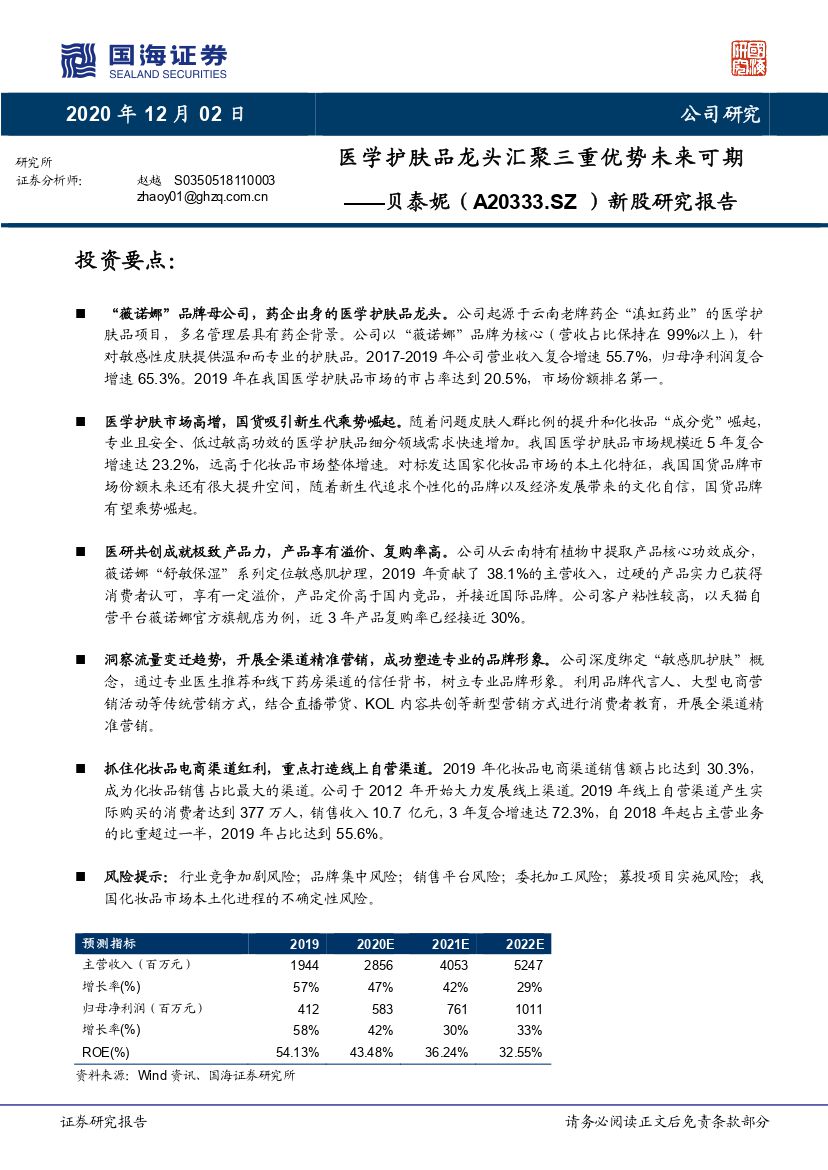

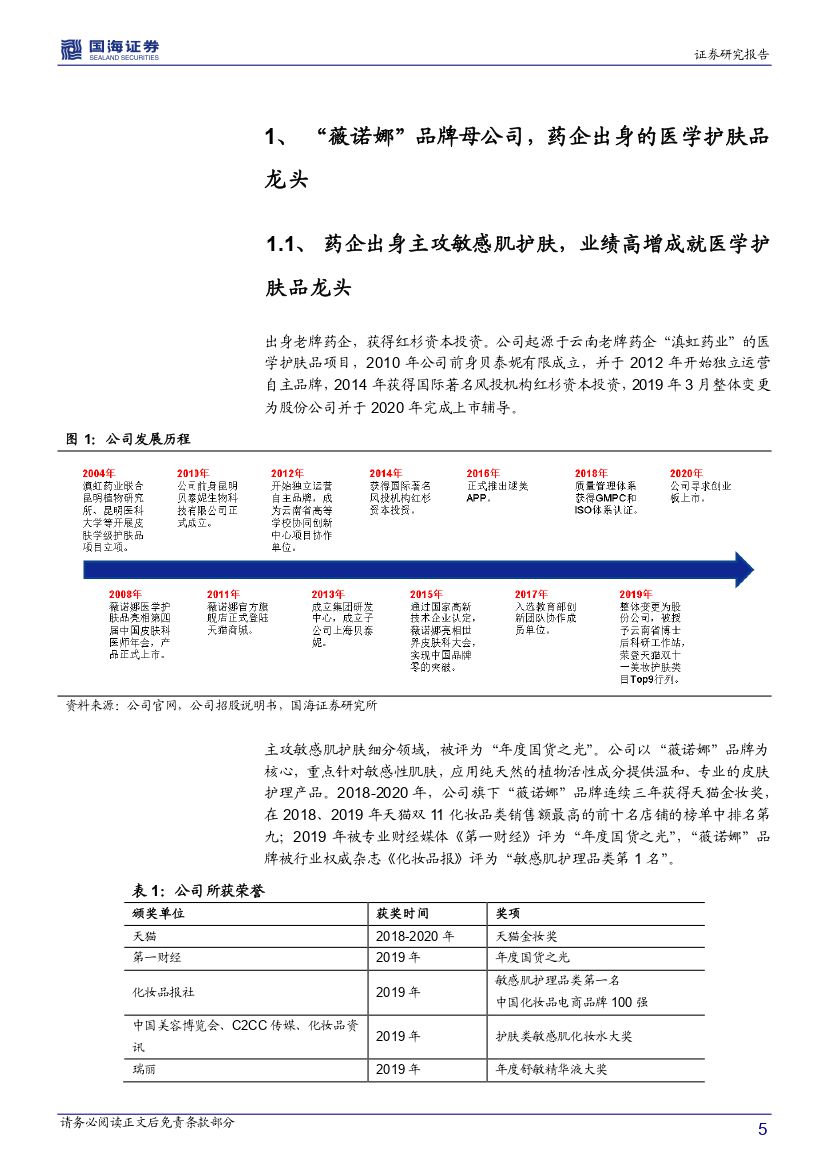

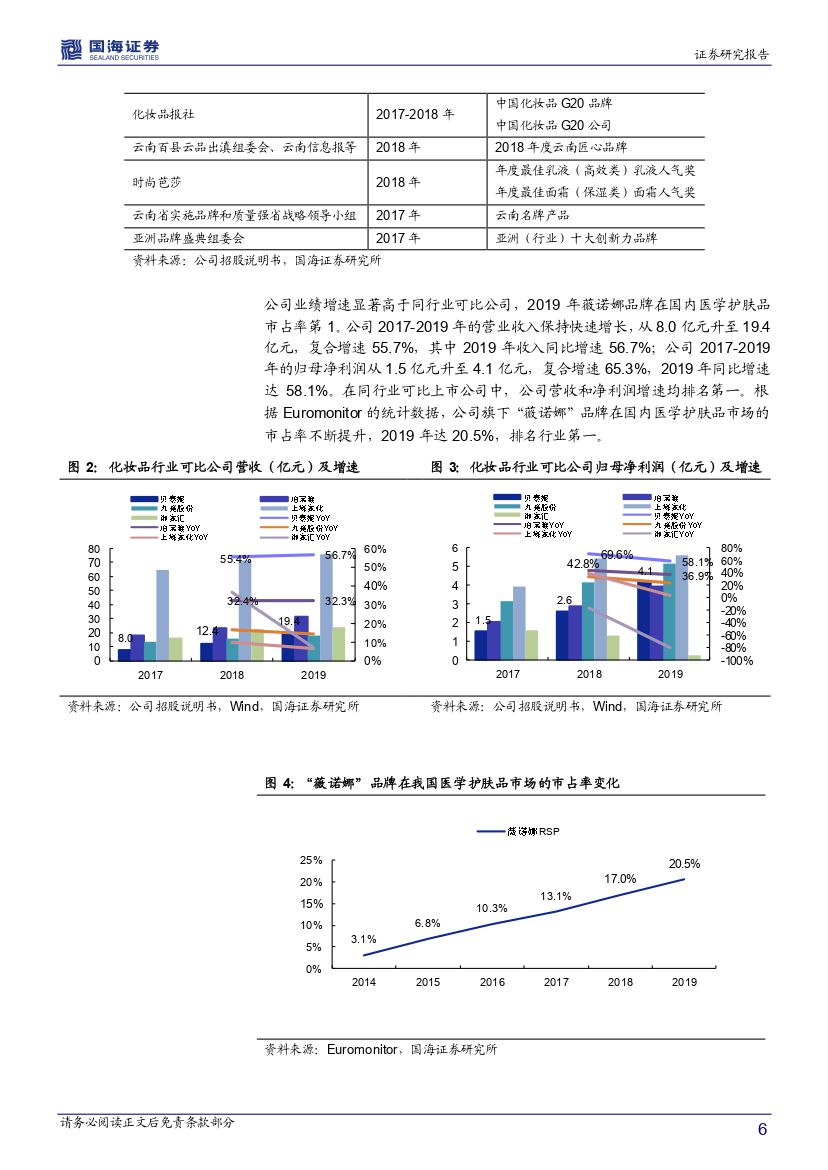

薇诺娜”品牌母公司,药企出身的医学护肤品龙头。公司起源于云南老牌药企“滇虹药业”的医学护肤品项目,多名管理层具有药企背景。公司以“薇诺娜”品牌为核心(营收占比保持在99%以上),针对敏感性皮肤提供温和而专业的护肤品。2017-2019年公司营业收入复合增速55.7%,归母净利润复合增速65.3%。2019年在我国医学护肤品市场的市占率达到20.5%,市场份额排名第一。

医学护肤市场高增,国货吸引新生代乘势崛起。随着问题皮肤人群比例的提升和化妆品“成分党”崛起,专业且安全、低过敏高功效的医学护肤品细分领域需求快速增加。我国医学护肤品市场规模近5年复合增速达23.2%,远高于化妆品市场整体增速。对标发达国家化妆品市场的本土化特征,我国国货品牌市场份额未来还有很大提升空间,随着新生代追求个性化的品牌以及经济发展带来的文化自信,国货品牌有望乘势崛起。

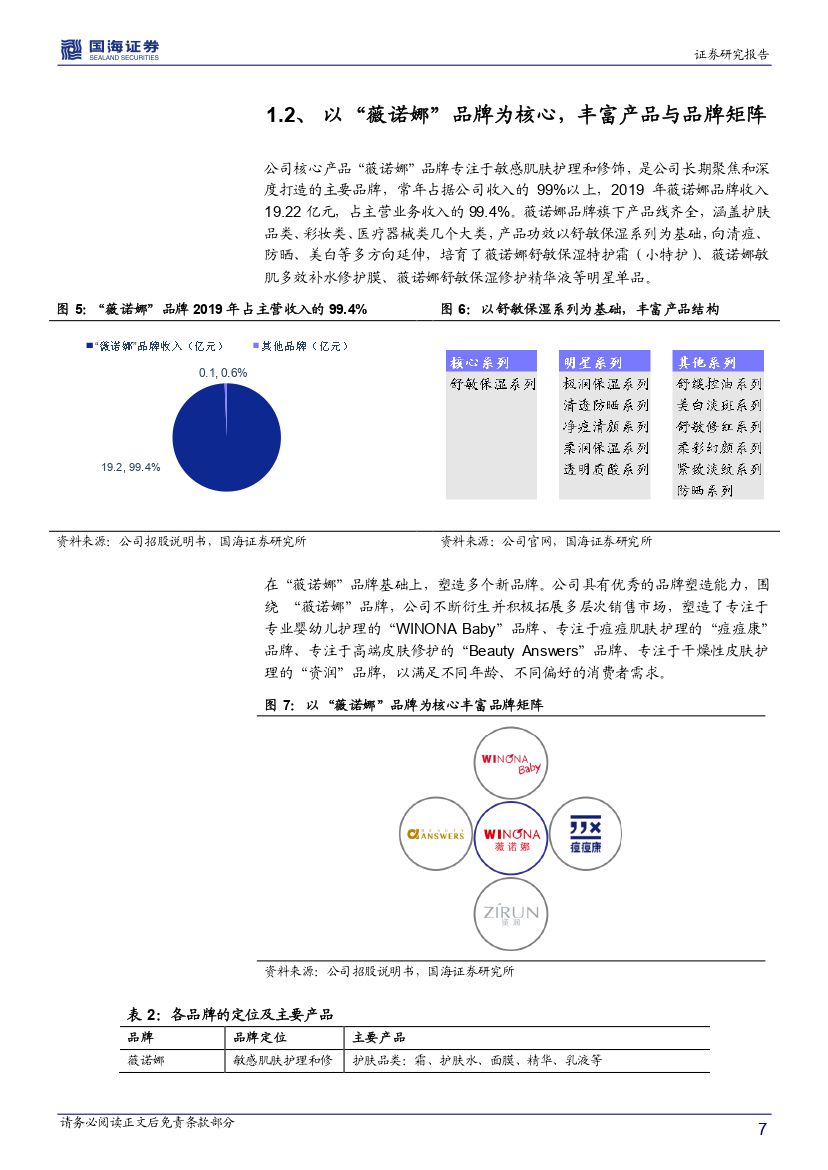

医研共创成就极致产品力,产品享有溢价、复购率高。公司从云南特有植物中提取产品核心功效成分,薇诺娜“舒敏保湿”系列定位敏感肌护理,2019年贡献了38.1%的主营收入,过硬的产品实力已获得消费者认可,享有一定溢价,产品定价高于国内竞品,并接近国际品牌。公司客户粘性较高,以天猫自营平台薇诺娜官方旗舰店为例,近3年产品复购率已经接近30%。

洞察流量变迁趋势,开展全渠道精准营销,成功塑造专业的品牌形象。公司深度绑定“敏感肌护肤”概念,通过专业医生推荐和线下药房渠道的信任背书,树立专业品牌形象。利用品牌代言人、大型电商营销活动等传统营销方式,结合直播带货、KOL内容共创等新型营销方式进行消费者教育,开展全渠道精准营销。

抓住化妆品电商渠道红利,重点打造线上自营渠道。2019年化妆品电商渠道销售额占比达到30.3%,成为化妆品销售占比最大的渠道。公司于2012 年开始大力发展线上渠道。2019年线上自营渠道产生实际购买的消费者达到377万人,销售收入10.7 亿元,3年复合增速达72.3%,自2018年起占主营业务的比重超过一半,2019年占比达到55.6%。

风险提示:行业竞争加剧风险;品牌集中风险;销售平台风险;委托加工风险;募投项目实施风险;我国化妆品市场本土化进程的不确定性风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 贝泰妮(A20254)新股研究报告:医学护肤品龙头汇聚三重优势未来可期-20201202-国海证券-28页(附PDF下载)