奇安信(688561):网络安全新龙头,领跑行业新赛道-20201130-中泰证券-27页(附PDF下载)

导读:

投资要点

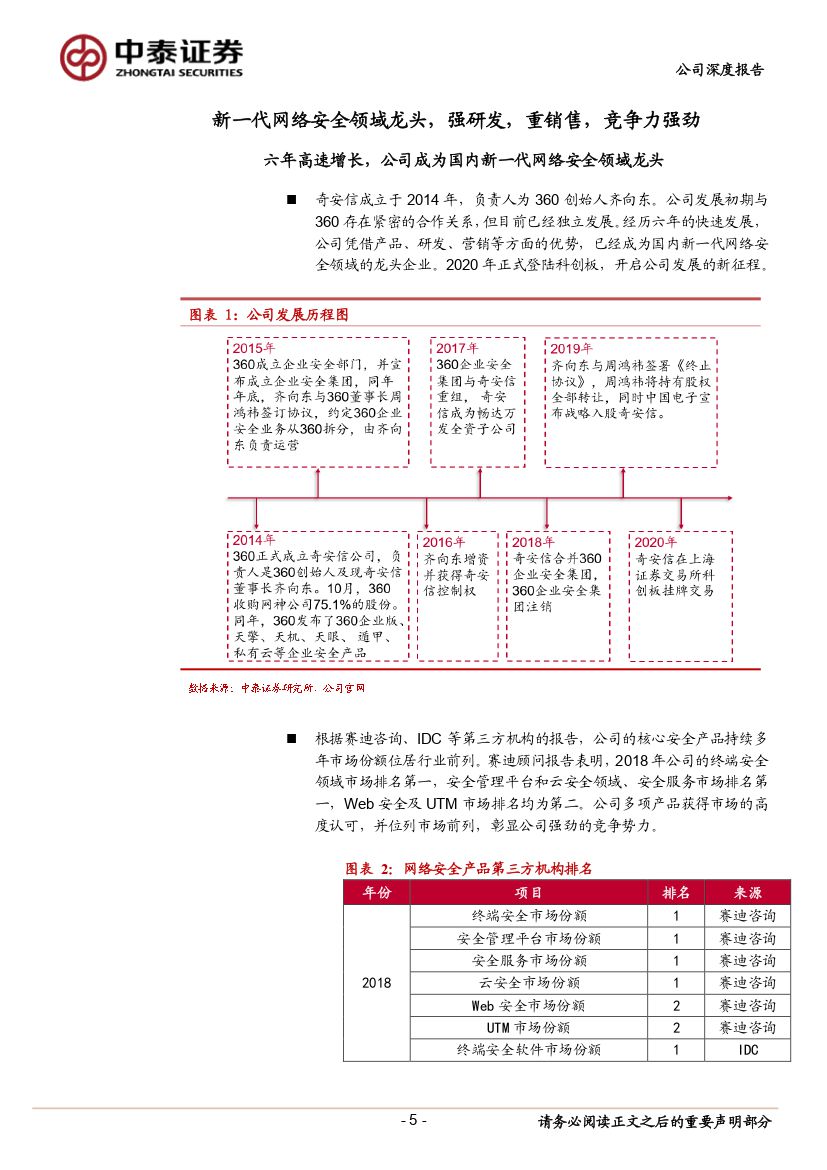

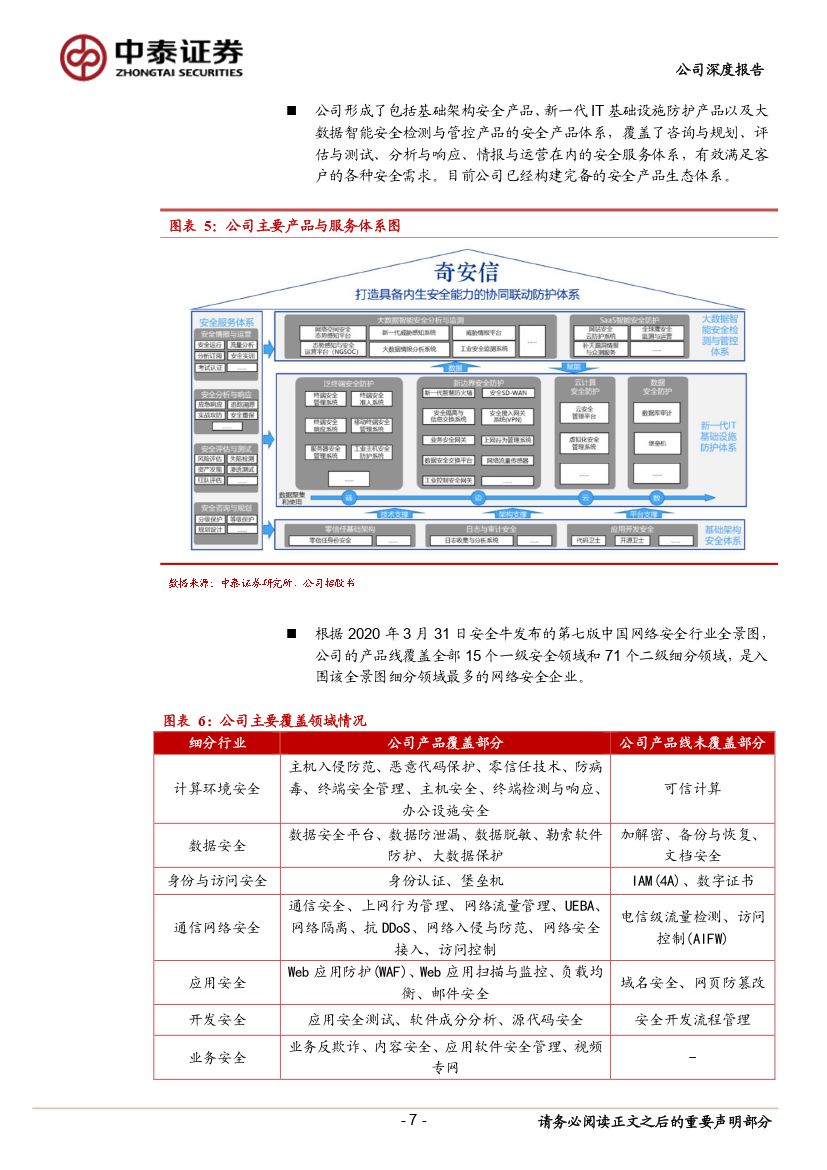

网络安全行业龙头企业,行业竞争势力强劲。奇安信成立于2014年,经历六年的快速发展,公司凭借产品、研发、营销等方面的优势,业务实现高速增长。2017年-2019年,公司总收入分别为8.21亿元、18.17亿元和31.54亿元,年复合增长率高达95.7%,收入端实现超高速增长。由于公司前期对研发和销售投入较大,利润一直处于亏损状态,但2019年公司开始减亏,盈利能力得以改善。公司目前已经形成涵盖基础架构安全产品、新一代IT基础设施防护产品以及大数据智能安全检测与管控产品的完备的安全产品体系。公司销售模式以渠道销售为主,直销为辅。政府、公检法、军队等政府相关客户贡献收入50%以上收入,行业客户覆盖面广,重点包括能源、金融、教育、医疗卫生。根据赛迪咨询、IDC等第三方机构的报告,公司的核心安全产品持续多年市场份额位居行业前列,多项产品位列第一。公司网络安全技术过硬,产品及服务市场排名领先,客户认可度高,已经发展成为行业龙头企业。

政策驱动+新技术发展,网络安全新兴赛道发展迅猛,公司新兴赛道产品高速发展,驱动业绩加速发展。各部门利好政策频发,加速网络安全需求释放。并且伴随着大数据、云计算、物联网等新技术发展,大数据安全、云安全、工业互联网安全等网络安全信息赛道高速发展。公司针对网络安全新兴赛道的产品主要包括大数据智能安全检测与管控产品和云计算安全防护产品两大类。大数据智能安全检测与管控产品2017年-2019年收入分别为1.52亿元、3.20亿元和5.91亿元,复合增速高达96.85%。云计算安全防护产品2017年-2019年销售收入分别为2708.04万元、7454.7万元和1.48亿元,复合增速高达134%。新兴网络安全赛道的产品收入增速高于网络安全产品业务整体增速,已经成为公司业务主要增长点。

安全服务需求加速释放,公司安全服务业务高速增长,将打开公司业务成长空间。赛迪顾问报告显示,2018年全球网络安全市场中安全服务占比最高,达64.4%,远高于软件的26.2%和硬件9.4%,而2018年我国安全服务占比仅为13.8%,与全球平均水平存在较大差异。随着机构越发重视安全服务持续性以及云计算等技术的发展,我国网络安全服务的需求加速释放。 公司可提供安全运行、咨询与规划、安全风险管控、安全应急处理等网络安全服务。2017年-2019年,公司网络安全服务收入分别为1.12亿元、2.20亿元和3.67亿元,年均复合增长率为81.29%,安全服务业务实现高速增长。依托强大的产品生态和完善的应急响应体系,公司安全服务具备较强的竞争优势。安全服务业务发展广阔,未来有望打开公司业务成长空间。

投资建议:我们预计公司2020-2022年总收入分别为44.79 / 63.16 / 88.67亿元。由于公司前期加大对销售和研发体系的投入,目前仍处于亏损状态,我们采取PS估值方式对公司业务进行估值。据测算,公司对应2020-2022年PS分别为16.5 / 11.7 / 8.3倍。参考对标公司Palo Alto Networks的历史PS(TTM)估值,以及公司业绩的高速增长性和龙头公司的估值溢价,我们给予公司“买入”评级。

风险提示:行业竞争加剧导致盈利能力下降、网络安全政策推进不及预期、经济景气度下降影响下游客户针对网络安全的开支

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 奇安信(688561):网络安全新龙头,领跑行业新赛道-20201130-中泰证券-27页(附PDF下载)