微盟集团(02013):SaaS龙头深耕微信生态,双轮驱动增长-20201201-安信证券-32页(附PDF下载)

导读:

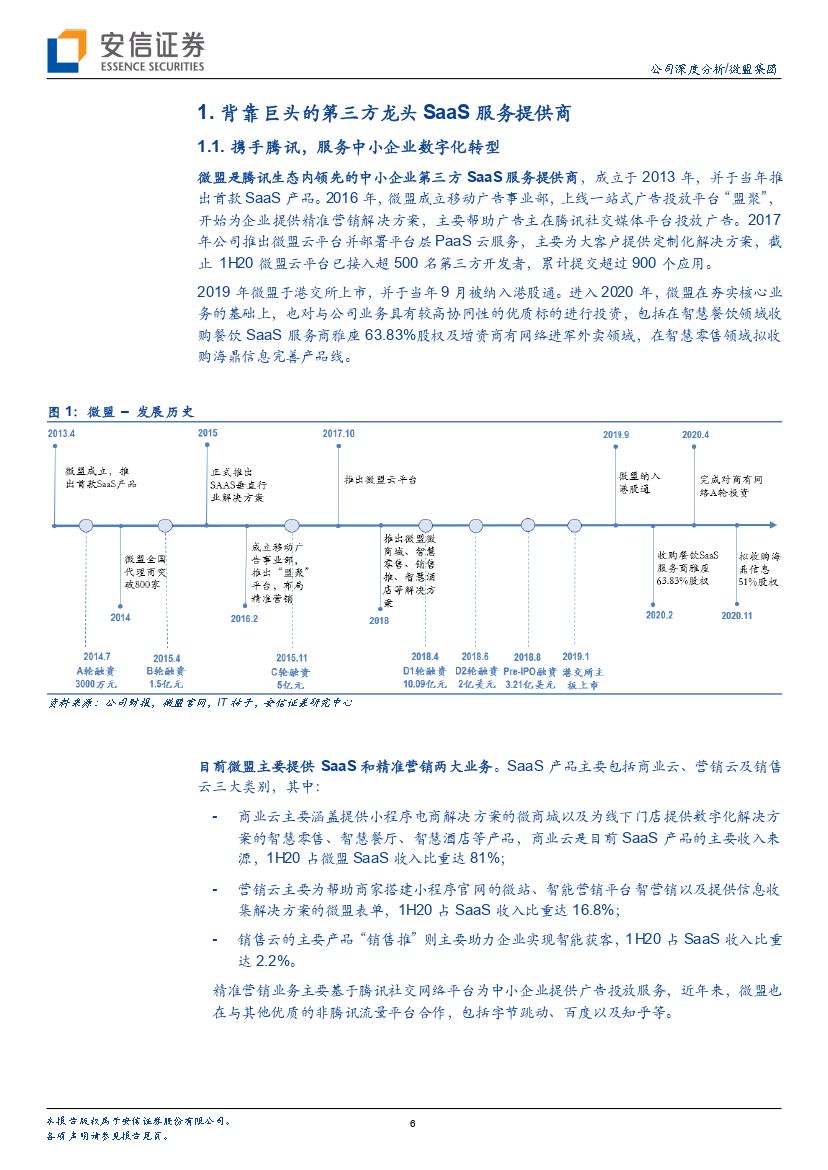

把握数字化转型浪潮,助力商家私域流量运营:传统零售数字化转型逐成趋势,去中心化的私域流量业态凭借可免费直接触达用户且可对流量循环利用成为商家线上迁移重要阵地,微信凭借庞大的用户基数和强大的社交基因成为沉淀私域流量的优质场所。中国的私域业态有着较大发展潜力,根据iResearch,建立在社交媒介基础之上去中心化的社交电商规模将在2020年同比+57%。微盟主要基于微信生态为用户提供SaaS产品和精准营销服务,未来将紧抓商户数字化转型浪潮和其对私域流量的运营需求,实现进一步增长。

有望受益于微信商业生态布局的进一步完善:微信生态中孕育的小程序、朋友圈等业态在助力商家沉淀私域流量方面具备突出优势,尤其小程序凭借丰富流量入口和使用的便利性成为私域流量运营重要工具,9月微信小程序MAU达8.3亿,2019年微信小程序交易额同比+160%至8,000亿元。微盟是首批通过微信小程序为商户提供商业及营销解决方案的服务商之一,两大业务均主要围绕微信生态展开。今年微信也在加速商业化生态建设,包括加码小程序直播以完善小程序功能、上线微信小商店等业态,我们认为微盟作为微信生态内领先的第三方SaaS服务商,有望进一步受益于微信日趋完善的商业生态布局。

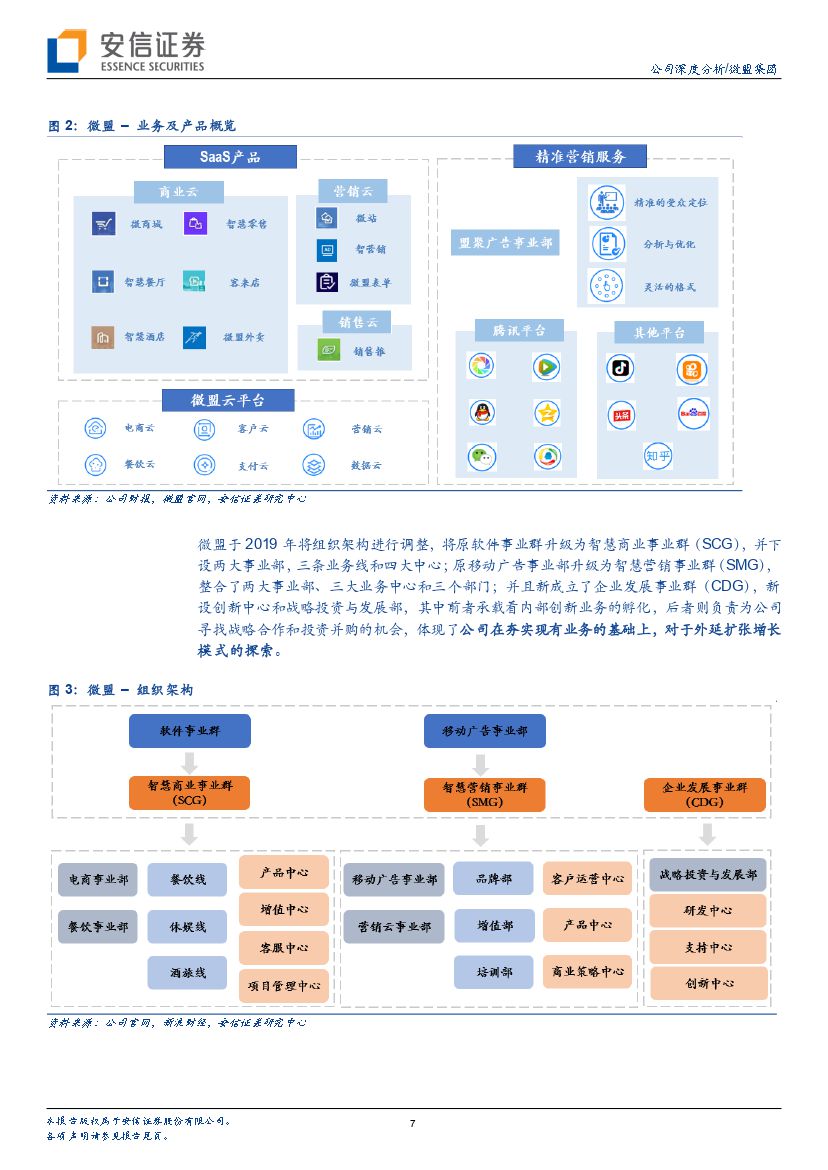

SaaS板块为战略重点:微商城业务相对成熟,智慧零售和智慧餐饮积极发力增长:微盟SaaS产品为公司贡献了主要客户来源,1H20公司SaaS产品付费商家同比+26.4%至8.8万家。微商城是SaaS板块核心成熟产品,助力商家搭建以微信小程序为主要基础的销售体系。在夯实核心业务基础上,微盟近年来重点发力智慧零售和智慧餐饮业务,智慧零售逐步向线下大客户拓展,有望推动业务稳定性并提升SaaS板块ARPU值,1H20智慧零售收入同比增长超7倍,驱动智慧零售占SaaS收入比重同比+12ppts至15%,鉴于智慧零售的快速增长态势,我们认为未来公司该板块占SaaS收入比重有望继续扩大。智慧餐饮板块则通过收购雅座和战略投资商有网络完善餐饮布局,强化与现有业务协同整合。

精准营销业务变现稳健,夯实腾讯广告体系头部服务商地位,拓展更多优质流量平台:微盟精准营销业务与SaaS板块相互协同,SaaS产品长期积累的大量商家产生营销需求后部分被引导成为精准营销客户,精准营销业务也为公司贡献了主要的收入和利润,1H20精准营销业务占收入71%,占毛利55%。微盟获批了腾讯广告12个区域牌照及3个行业牌照,多次获得腾讯广告最佳服务商资质。除了夯实在腾讯广告体系内头部服务商地位,根据公司官网,微盟还将合作拓展至字节跳动、百度及知乎等较为优质的非腾讯流量平台。

投资建议:给予买入-A 评级,基于 SOTP,12 个月目标价 14.5 港币。n包括: 1)SaaS 产品 8.4 港币,基于 20x 2021E 市销率(行业平均);2)n精准营销服务 6.1 港币,基于 0.6x PEG。我们看好微盟 SaaS 和精准n营销业务相互协同,双引擎驱动增长,立足具备较大发展潜力的私域n业态,未来微盟将进一步受益于商户数字化转型和私域流量运营需求。n此外,作为微信生态内领先的第三方 SaaS 服务商,微盟有望继续受n惠于其不断拓展的商业生态。我们预测微盟 2020/2021/2022 年收入规n模分别为 22.9/36.2/47.9 亿元,调整后归属股东净利润分别为 5,380n万元/2.7 亿元/4.3 亿元。

风险提示:SaaS 产品付费商家数不及预期;宏观经济放缓下广告主n缩减预算;公司业务过度依赖腾讯。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 微盟集团(02013):SaaS龙头深耕微信生态,双轮驱动增长-20201201-安信证券-32页(附PDF下载)