中银航空租赁(02588)首次覆盖报告:亚太区飞机经营租赁龙头,穿越周期、行稳致远-20201202-东方证券-38页(附PDF下载)

导读:

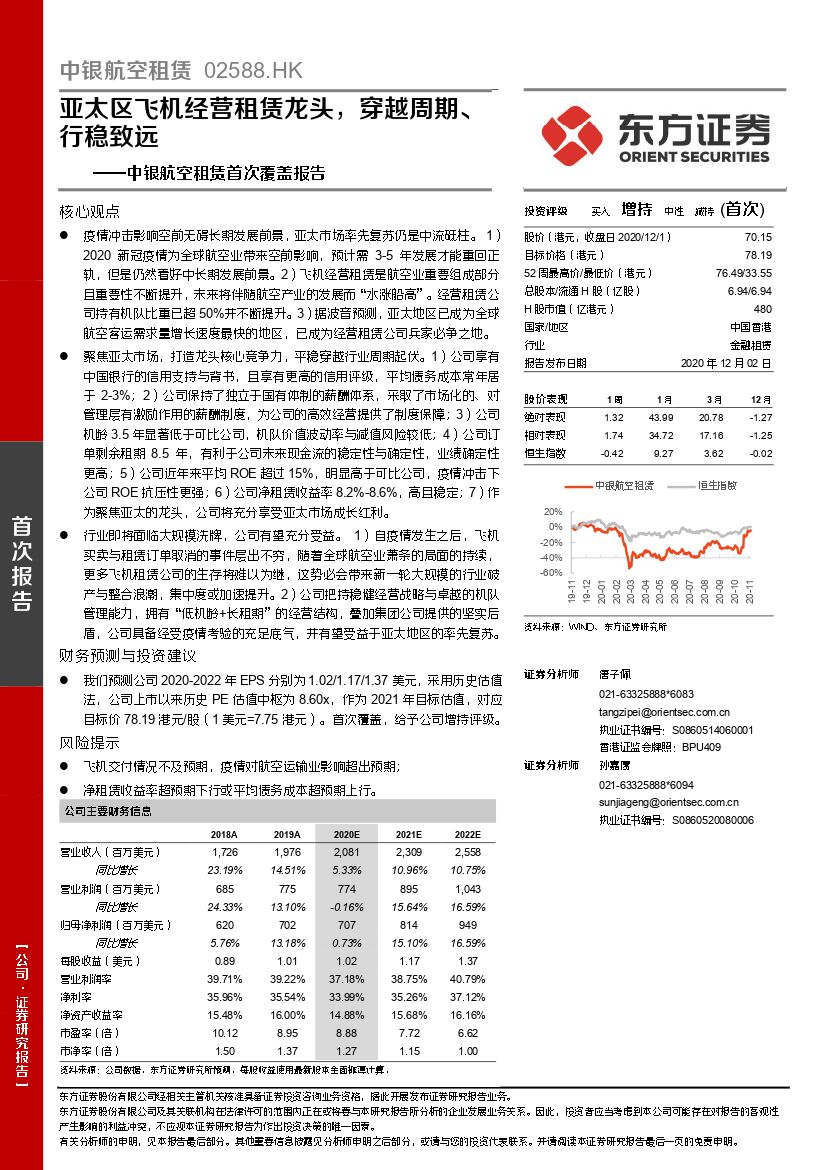

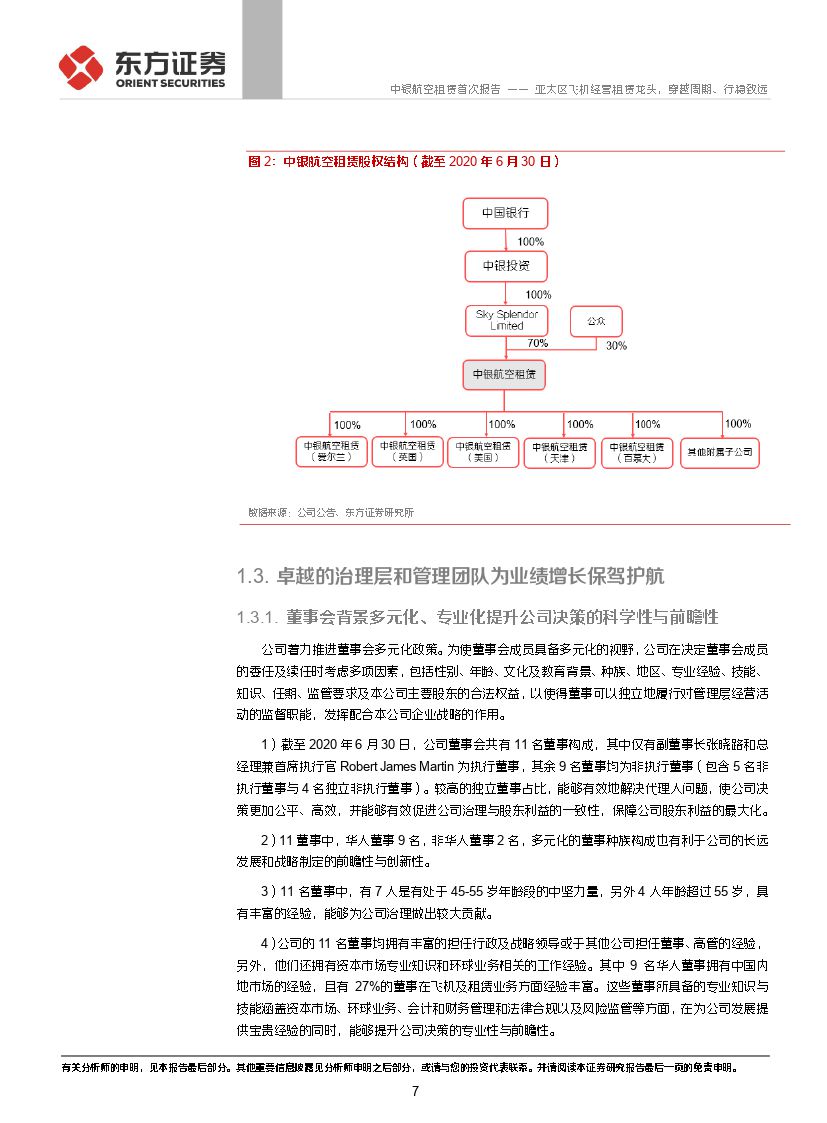

核心观点

疫情冲击影响空前无碍长期发展前景,亚太市场率先复苏仍是中流砥柱。 1)2020新冠疫情为全球航空业带来空前影响,预计需3-5年发展才能重回正轨,但是仍然看好中长期发展前景。2)飞机经营租赁是航空业重要组成部分且重要性不断提升,未来将伴随航空产业的发展而“水涨船高”。经营租赁公司持有机队比重已超50%并不断提升。3)据波音预测,亚太地区已成为全球航空客运需求量增长速度最快的地区,已成为经营租赁公司兵家必争之地。

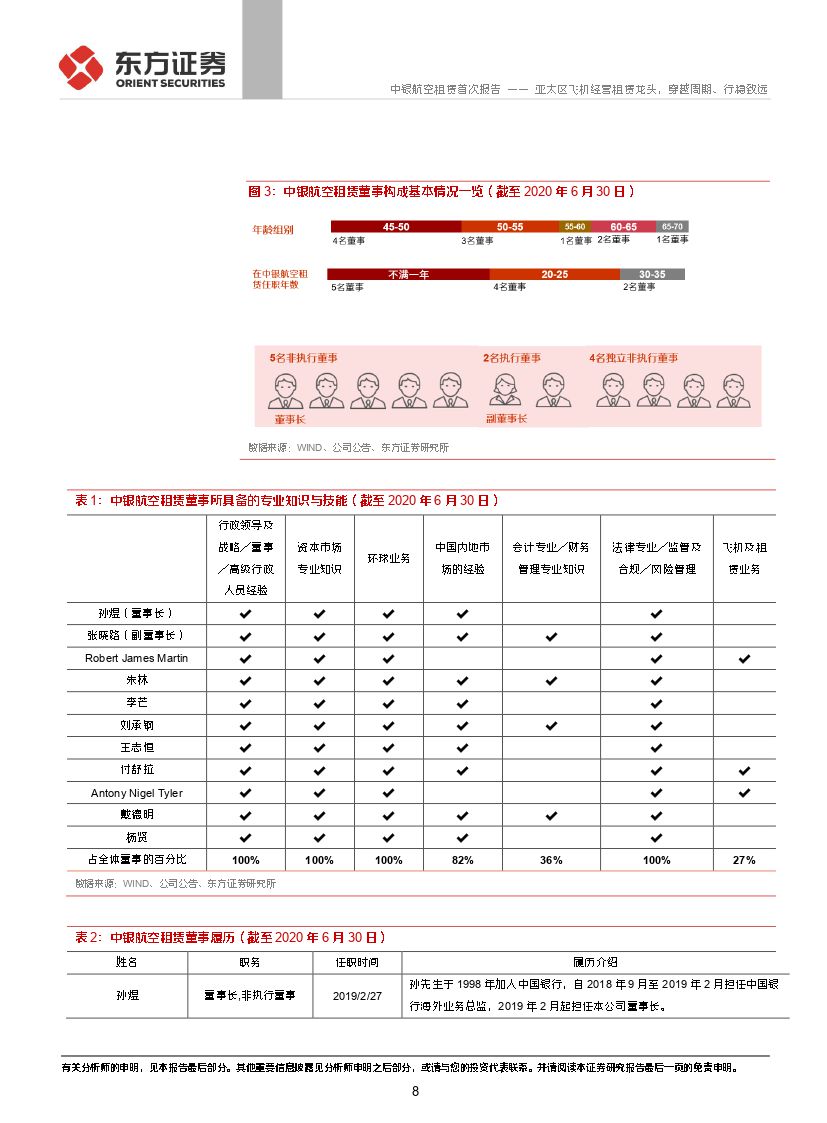

聚焦亚太市场,打造龙头核心竞争力,平稳穿越行业周期起伏。1)公司享有中国银行的信用支持与背书,且享有更高的信用评级,平均债务成本常年居于2-3%;2)公司保持了独立于国有体制的薪酬体系,采取了市场化的、对管理层有激励作用的薪酬制度,为公司的高效经营提供了制度保障;3)公司机龄3.5年显著低于可比公司,机队价值波动率与减值风险较低;4)公司订单剩余租期8.5年,有利于公司未来现金流的稳定性与确定性,业绩确定性更高;5)公司近年来平均ROE超过15%,明显高于可比公司,疫情冲击下公司ROE抗压性更强;6)公司净租赁收益率8.2%-8.6%,高且稳定;7)作为聚焦亚太的龙头,公司将充分享受亚太市场成长红利。

行业即将面临大规模洗牌,公司有望充分受益。 1)自疫情发生之后,飞机买卖与租赁订单取消的事件层出不穷,随着全球航空业萧条的局面的持续,更多飞机租赁公司的生存将难以为继,这势必会带来新一轮大规模的行业破产与整合浪潮,集中度或加速提升。2)公司把持稳健经营战略与卓越的机队管理能力,拥有“低机龄+长租期”的经营结构,叠加集团公司提供的坚实后盾,公司具备经受疫情考验的充足底气,并有望受益于亚太地区的率先复苏。

财务预测与投资建议

我们预测公司2020-2022年EPS分别为1.02/1.17/1.37美元,采用历史估值法,公司上市以来历史PE估值中枢为8.60x,作为2021年目标估值,对应目标价78.19港元/股(1美元=7.75港元)。首次覆盖,给予公司增持评级。风险提示

飞机交付情况不及预期,疫情对航空运输业影响超出预期;

净租赁收益率超预期下行或平均债务成本超预期上行。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 中银航空租赁(02588)首次覆盖报告:亚太区飞机经营租赁龙头,穿越周期、行稳致远-20201202-东方证券-38页(附PDF下载)