烯烃行业系列报告(一):供需趋于宽松,预计明年聚烯烃价格上涨空间有限-20201203-华创证券-17页(附PDF下载)

导读:

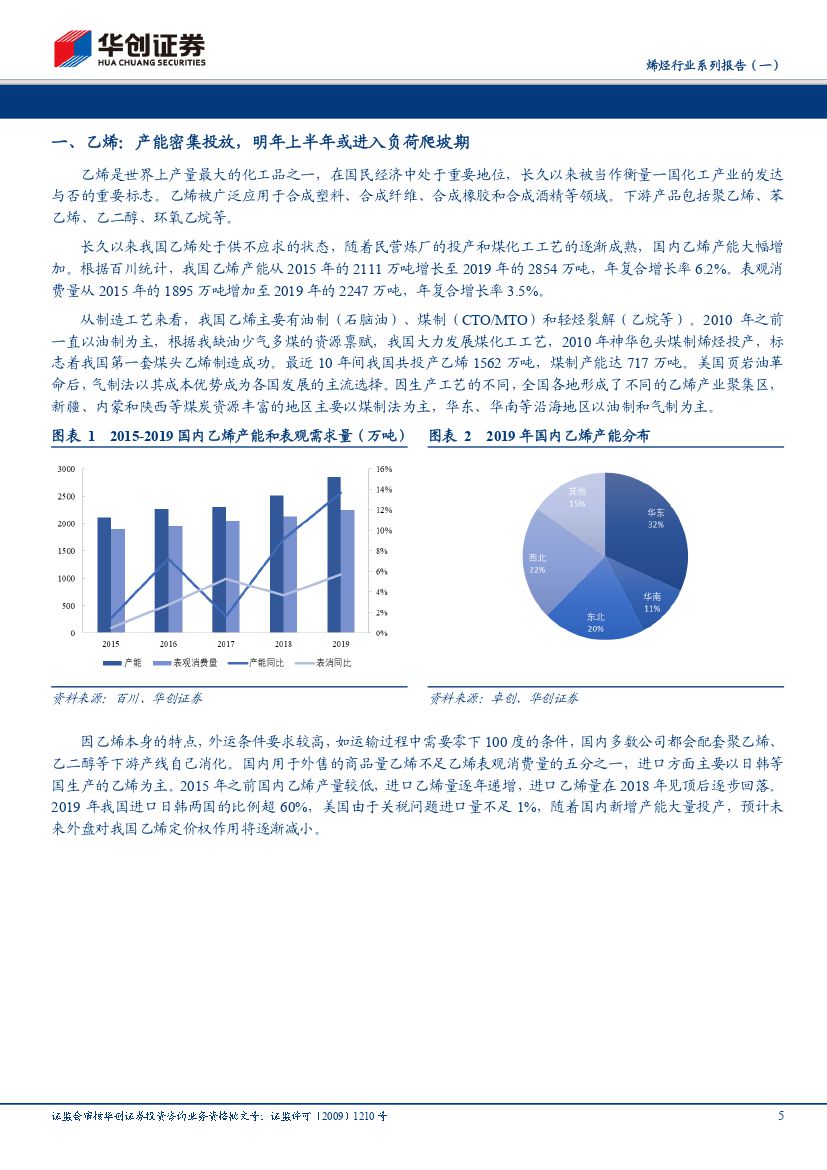

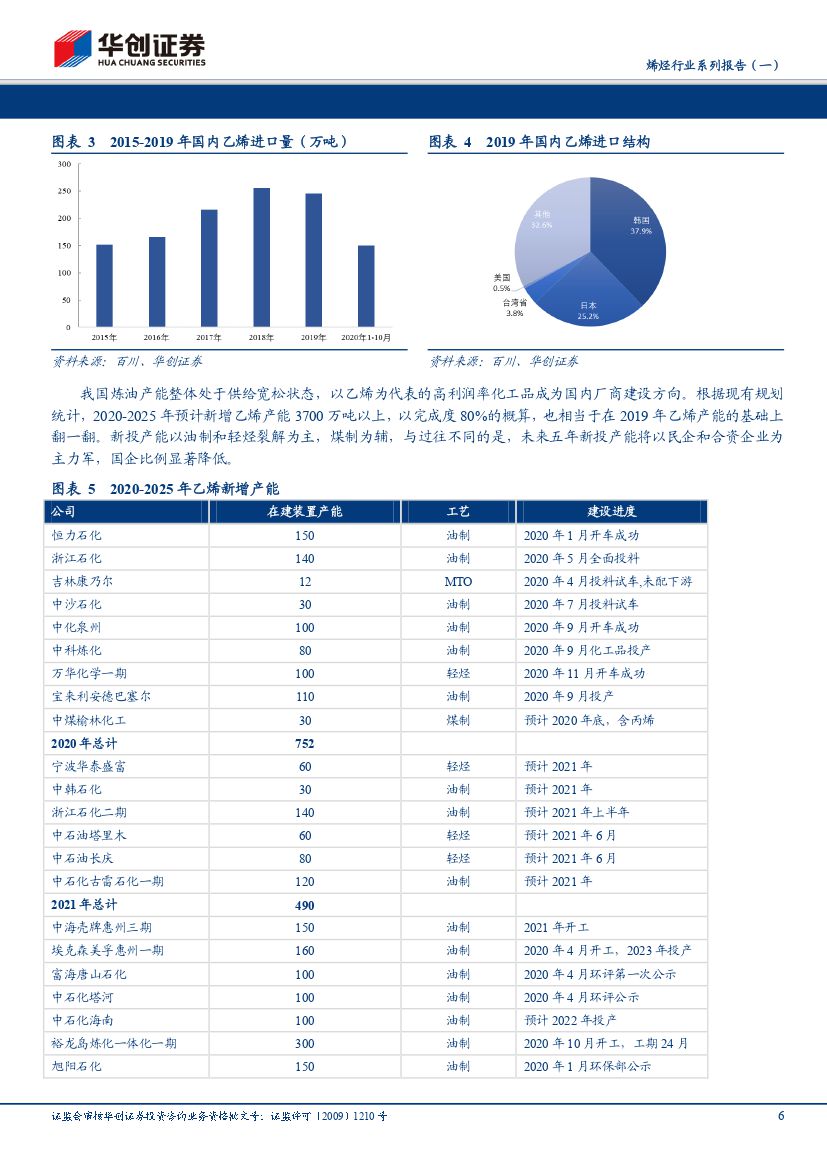

乙烯产能密集投放,明年上半年或成为负荷爬坡期。我国乙烯产能从2015年的2111万吨增长至2019年的2854万吨,年复合增长率6.2%。表观消费量从2015年的1895万吨增加至2019年的2247万吨,年复合增长率3.5%。2020、2021年我国乙烯新增产能预计新增752万吨和490万吨,增速远超需求量。从投产节奏看,2020年9月份后450万吨装置密集投放。以3-6个月的设备调试时间计算,2021年上半年将是今年新投产能负荷提升的主要时间。预计2021年上半年乙烯整体供需偏宽松,成本端将成为价格的主要支撑,下半年有望随着传统旺季来临震荡走强。中长期维度看,未来几年随着乙烯装置大规模投产,乙烯成本端有望继续下移,行业存在重新洗牌的可能性。

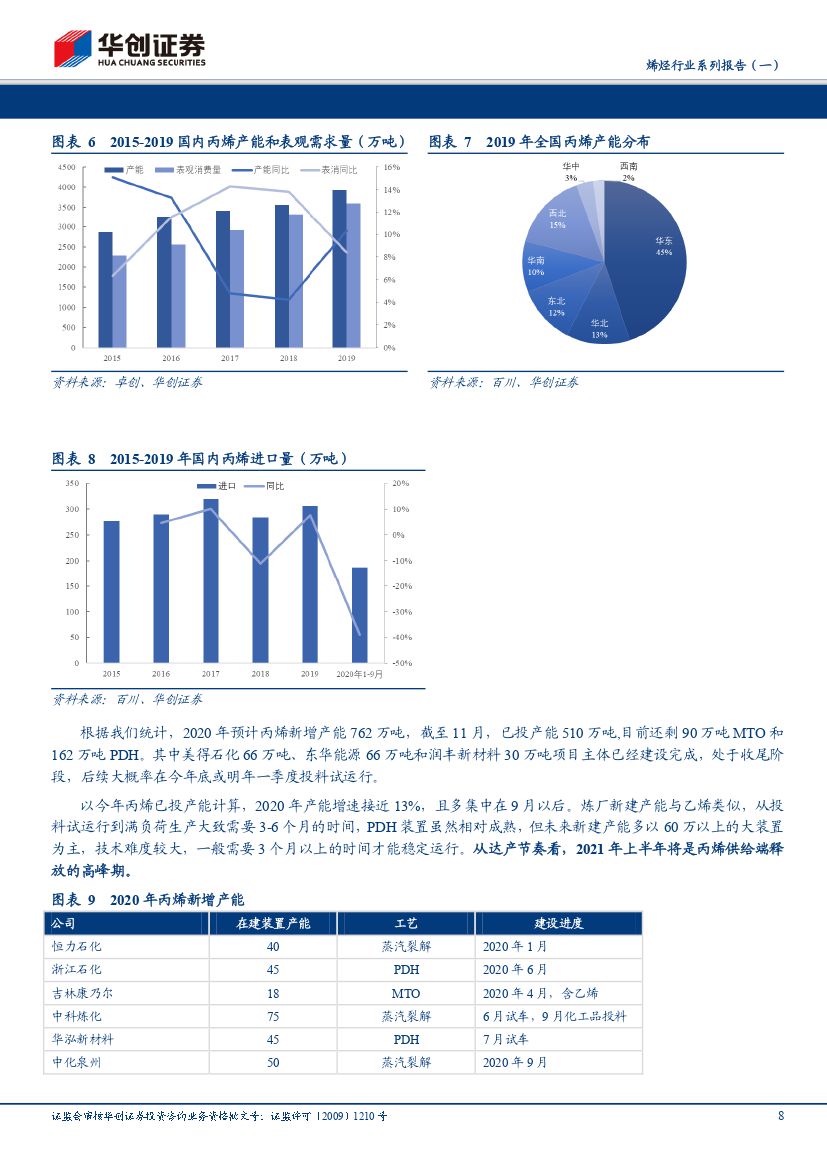

丙烯产能持续高增长,蒸汽裂解和PDH成未来主流。预计2020全年乙烯新增产能762万吨;截至11月底,今年已投产能510万吨,较2019年产能增长13%,供给增速超过过去5年表观消费量年复合增速9.5%,下半年价格上涨更多来自于阶段性的供需错配。未来我国新投产能将以炼厂配套和PDH为主,现有在建PDH产能接近992万吨;远期规划看,根据卓创统计,在建和规划总产能已接近3000万吨。未来丙烯供给压力逐渐加大,市场将逐渐转向卖方市场。

聚烯烃供给端增速接近20%,乙烯下游乙二醇和苯乙烯难有亮眼表现。聚乙烯和聚丙烯今明两年产能增速超过2015-2019表观消费量年复合增速,供需矛盾预计将在明年上半年显现。聚烯烃新投产能多以普通牌号为主,总量上有过剩的风险,结构上高端需求大量进口的局面短时间内难以改变。乙二醇和苯乙烯产能大量投放,供给端严重过剩,短期价格或随装置突发情况、下游补库存等原因剧烈上涨,拉长时间维度看,价格贴着成本线附近或成常态。

供需趋于宽松,2021年聚烯烃价格上涨空间有限。需求端看,经历了今年下半年行业需求旺季后,下游补库存需求已经充分释放,投机性需求也边际弱化。原材料价格继续上涨容易造成下游传导不畅,部分下游工厂面对高企的原料价格也会成更可能持观望态度。供给端看,聚乙烯和聚丙烯明年新增产能增速超20%,大量被疫情拖累施工进度的产能将在明年上半年密集达产。理想情况下2021年全球经济随疫苗全面接种快速反弹,烯烃需求继续保持10%以上的高增速,中性情况下今年下半年透支部分需求,明年因禁塑令或国外疫情等原因难以维持今年的高增状态。无论哪种情况需求都难与供给端20%的增速相匹配。明年聚烯烃市场将面临产能快速释放和需求高基数的因素,预计宽松供需下价格在受油价驱动上行的幅度相对有限。

风险提示:需求增速不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 烯烃行业系列报告(一):供需趋于宽松,预计明年聚烯烃价格上涨空间有限-20201203-华创证券-17页(附PDF下载)