医疗器械龙头开疆辟土,国产替代前景广阔-20201203-华菁证券-98页(附PDF下载)

导读:

我国医疗器械市场空间巨大,受益于国家政策扶持、政府医疗支出提高和国产替代趋势。

我们认为医疗器械行业存在以下三大趋势:1)低端产品依赖价格竞争,利好行业龙

头;2)中高端产品依赖产品质量和售后服务进行竞争,我们看好呼吸机和监护仪等;3)行业存在较高的资金和技术壁垒。

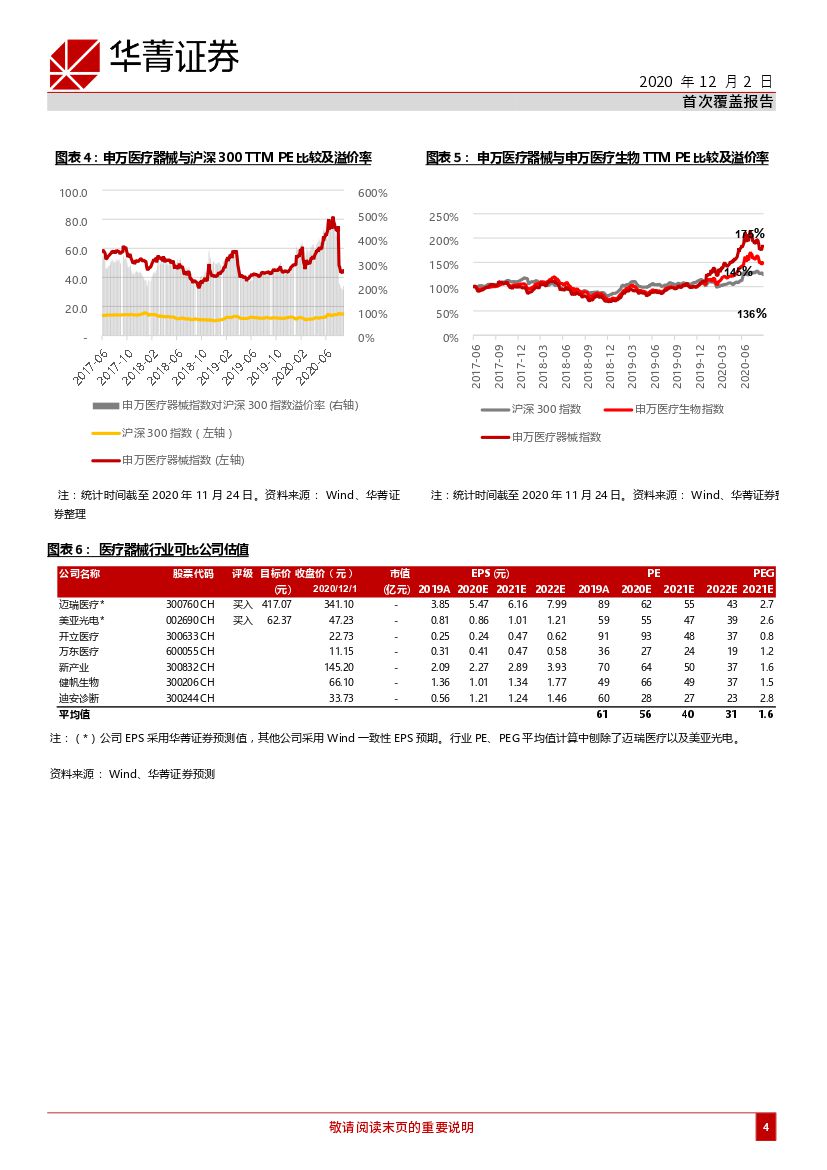

我们首次覆盖迈瑞医疗和美亚光电并给予买入评级, DCF目标价分别为417.07元和62.37元。

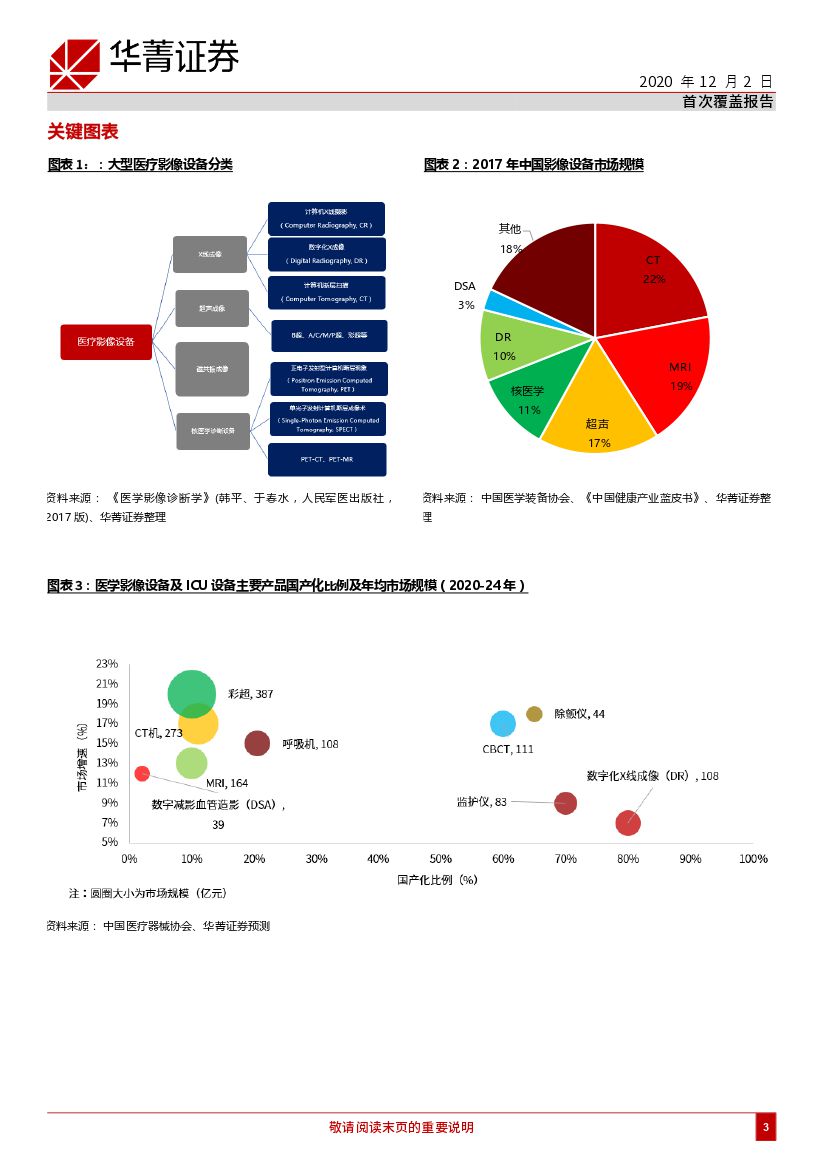

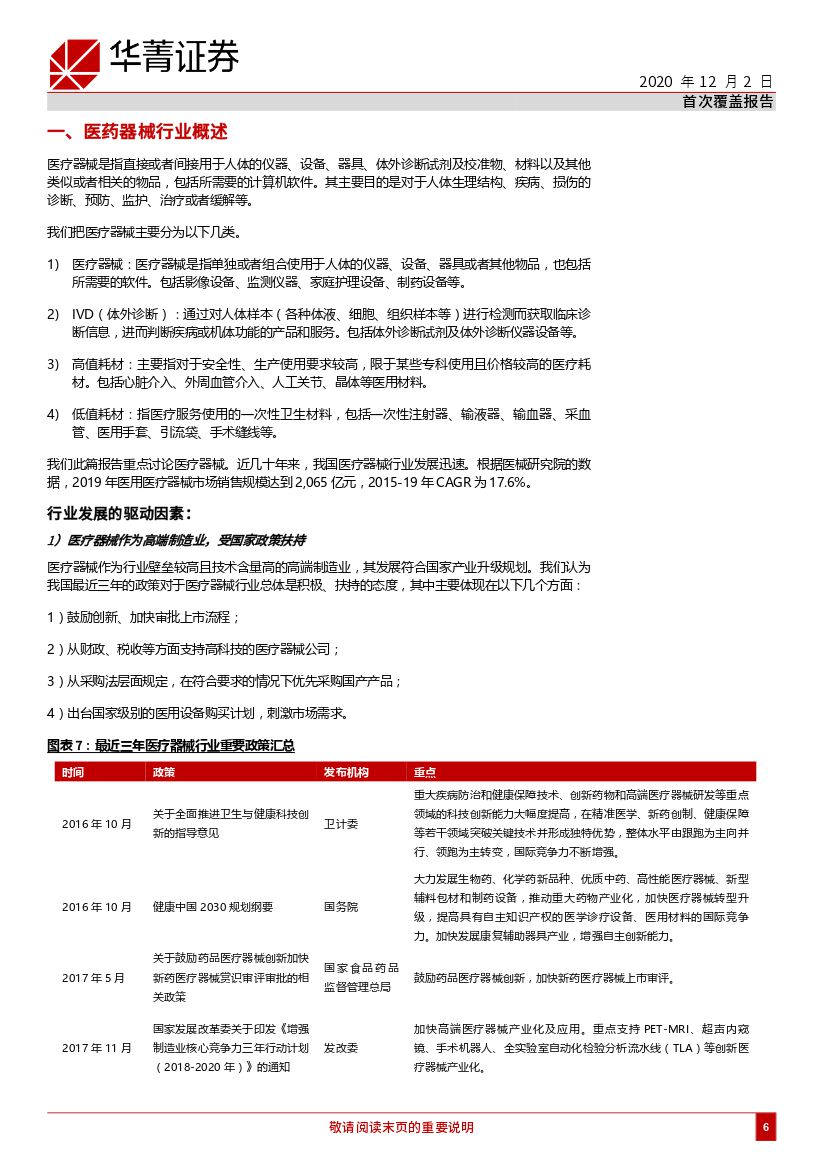

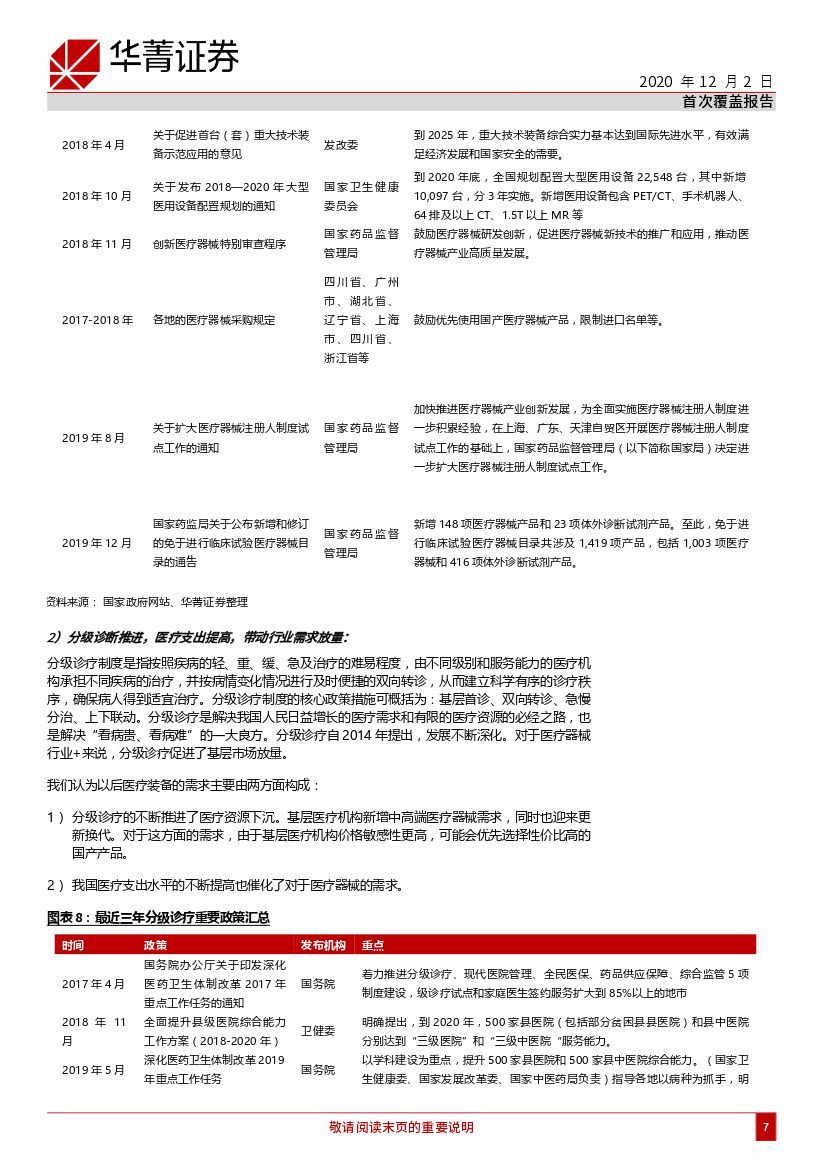

医疗器械发展迅速,多项行业催化剂:近十年来我国医疗器械行业发展迅速。根据医械研究院的数据,2019年我国医用医疗器械市场销售规模达到2,065亿元,2015-19年CAGR为17.6%。医疗器械行业持续发展主要受益于:1)医疗器械作为高端制造业,受国家政策扶持;2)分级诊断推进,医疗支出提高,带动行业需求放量;3)国产化替代趋势。

国产替代为大势所趋:医学影像设备:我国口腔CBCT国产化替代比例已经较高,彩超国产化比例正在迅速提高。我们认为美亚光电将能够维持其CBCT市场龙头地位,享受中国口腔护理需求提高的行业红利。同时,我们也看好迈瑞医疗在高端彩超领域的拓展。我们预测,2020-24年口腔CBCT和彩超的年均市场将分别达到111亿元/年和387亿元/年。ICU设备:ICU设备(呼吸机、监护仪、除颤仪等)目前国产化替代比例较高。迈瑞医疗作为ICU设备龙头,其技术和市占率均全球领先。我们认为我国ICU设备发展将受益于未来新建ICU单元及存量替代需求。我们认为2020-24年,中国呼吸机、监护仪、除颤仪市场将分别达到108亿元/年、83亿元/年、44亿元/年。

偏好影像和ICU医疗器械:在医疗器械领域,我们偏好影像、ICU类医疗器械(CBCT、超声、呼吸机、监护仪、除颤仪等)超过于治疗介入类(骨科耗材、微创手术耗材等)。我们选股的逻辑偏好有以下特点的公司:1)拥有在未来3-5年内能够实现技术、市场突破的高潜力产品(如彩超、CBCT、呼吸机、监护仪等);2)拥有出色的销售、研发能力;3)未来业绩增速较高,估值合理。

首次覆盖,给予迈瑞医疗和美亚光电买入评级:对于迈瑞医疗(我国ICU设备和彩超龙头),我们的DCF目标价为417.07元。对于美亚光电(CBCT市占率龙头),我们的目标价为62.37元。我们认为迈瑞医疗作为龙头将充分享受行业红利,并且能够利用拳头产品监护仪建立系统性监护体系,带领其他ICU设备入院。我们认为,美亚光电作为CBCT龙头将受益于我国口腔需求的不断提升。

行业风险提示:1) 政策不确定性风险;2) 国产化替代不及预期;3) 竞争加剧风险;4)研发进展缓慢。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 医疗器械龙头开疆辟土,国产替代前景广阔-20201203-华菁证券-98页(附PDF下载)