2021年固收策略:保持耐心,顺势而为-20201130-中银国际-25页(附PDF下载)

导读:

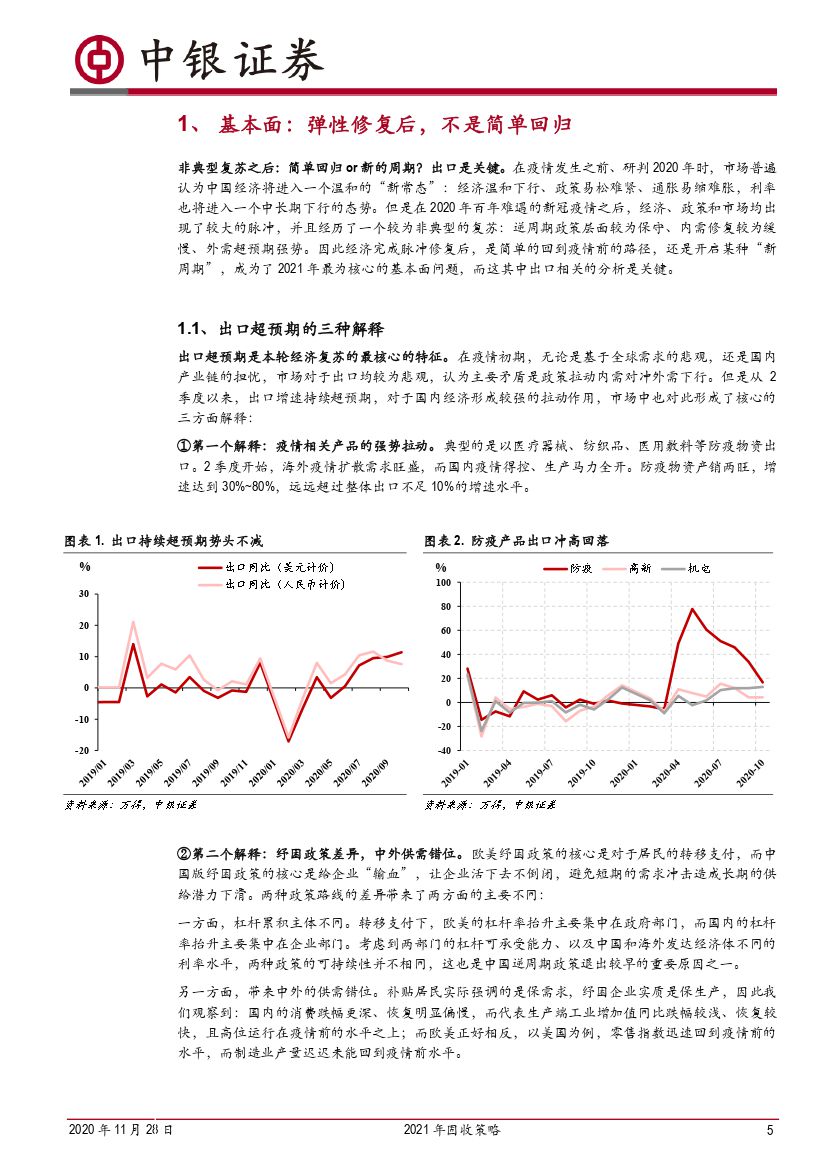

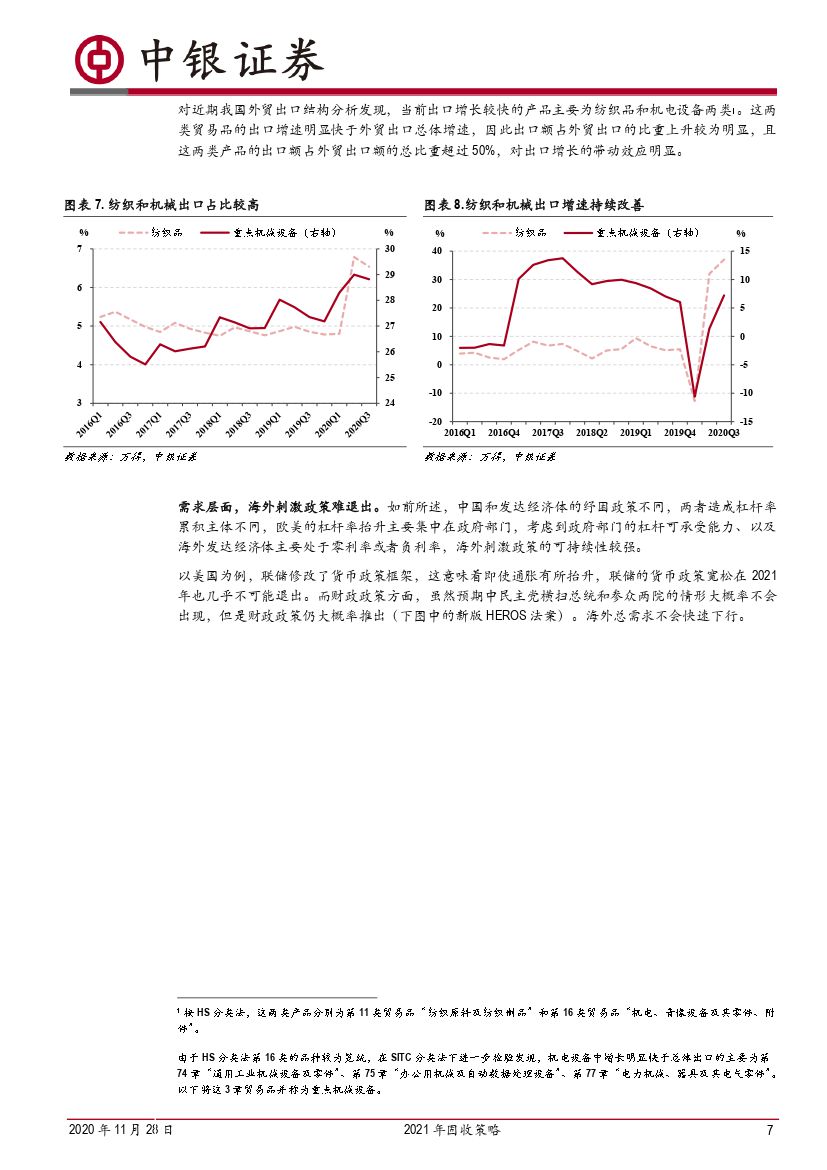

基本面:弹性复苏后,不是简单回归。 出口拉动的动力源多元化,防疫物资、纺织服装、机电设备并非同一逻辑,其中存在超越疫情的内生动能,并非简单的供需错位和订单转移。考虑到海外刺激政策在 2021 年很难推出,我们对 2021 年出口韧性保持乐观。这也意味着,中国经济将不会简单的回到疫情前的轨道,而是回到一种相对“陌生”的非典型复苏模式,更类似与 2008 年之前的世界:中国生产、美国消费、出口拉动、人民币稳中有升的世界。

政策面:正常化的目标与节奏。 ① “量”的视角:平滑杠杆率,社融和名义GDP 增速趋同,一方面平稳杠杆率, 另一方面 M2 和社融部分正常化; ②“价”的层面,通过与一个没有疫情发生的平行时空对比,当前有更强的经济,却有更低的政策利率,政策有进一步通过“隐性加息”的方式,完成正常化的空间; ③通胀因素难以扰动货币政策,从需求、供给和技术层面分析, 2021 年的 PPI 抬升但不“过热”, 因此货币政策收紧概率较小。

投资策略: 保持耐心,顺势而为。 ①利率债: 基本面和政策面均向正常回归,决定了利率整体震荡为主,节奏上“先难后易”,但需警惕逆风期的长度超预期; ②信用债:系统性信用风险概率不大,但是事件冲击下信用整体分化,局部集中,低利差下票息策略难度加大, 建议或提前布局,或挖掘错杀; ③可转债:全面牛市难期,但股市和转债均有结构性机会,均衡配置下,自上而下关注低估值和顺周期板块,与自下而上的挖掘高景气行业相结合。

风险提示: 海外疫情风险、 政策出现较大的超预期变化。

具体报告内容如下:

首页预览如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年固收策略:保持耐心,顺势而为-20201130-中银国际-25页(附PDF下载)

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年固收策略:保持耐心,顺势而为-20201130-中银国际-25页(附PDF下载)