兼转债12月展望及11月回顾:享受月初,期待跨年-20201130-兴业证券-26页(附PDF下载)

导读:

投资要点

经济修复+信用仍宽的主线逐渐加强

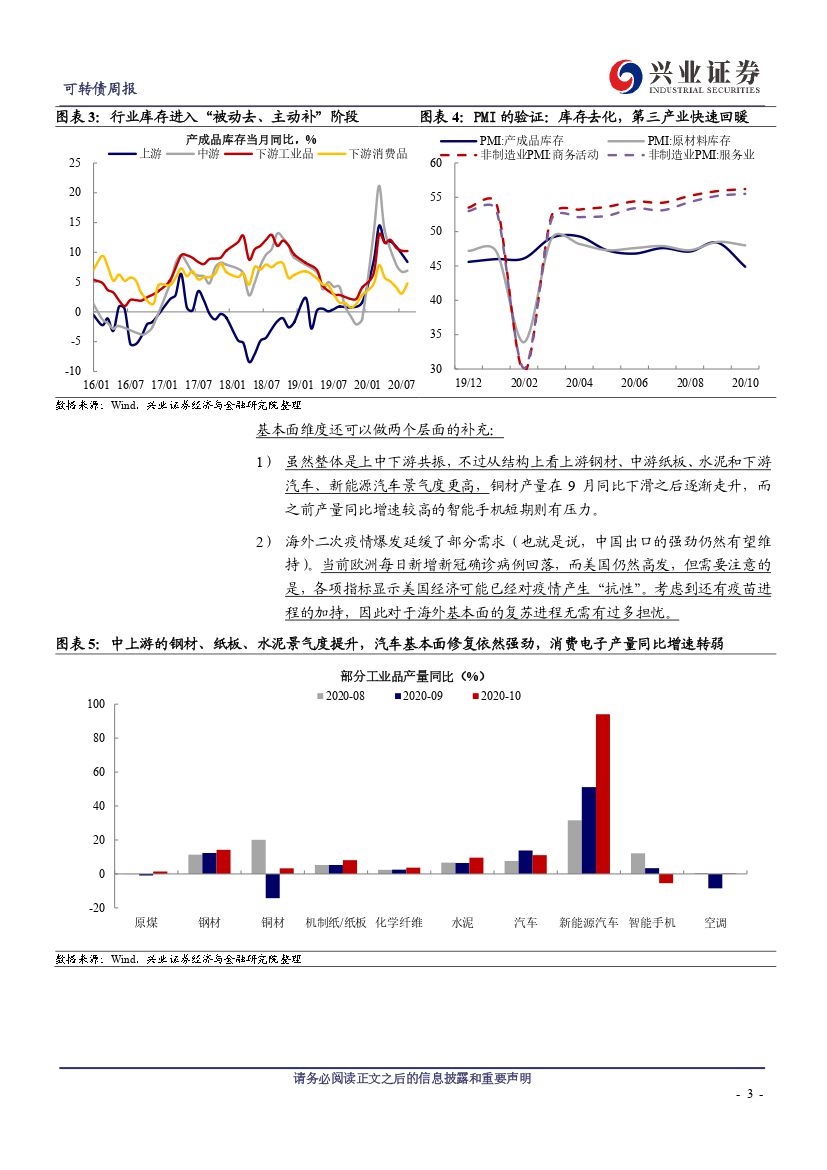

基本面复苏继续,上中下游或有共振,这是与3月至7月/8月至9月是不同情况。另外需要补充的是:1)从产量上看上游钢材、中游纸板、水泥和下游汽车景气度更高,而智能手机短期则有压力;2)海外经济回暖显示出对于疫情的“抗性”。流动性方面短期资金成本比较稳健但表征长期资金的存单利率实际上持续走高,股市相比债市环境稍好,因为社融同比增速维持高位且10月以来的赚钱效应吸引着资金流入。

权益资产更为舒适,而相对便宜的顺周期品种性价比更佳,北向资金流向与此吻合。而如果考虑到2021年货币政策进一步正常化,社融同比增速进一步下降应该是大概率事件,那么短期信用较宽的时点就显得尤为重要。2017年年底的借鉴意义

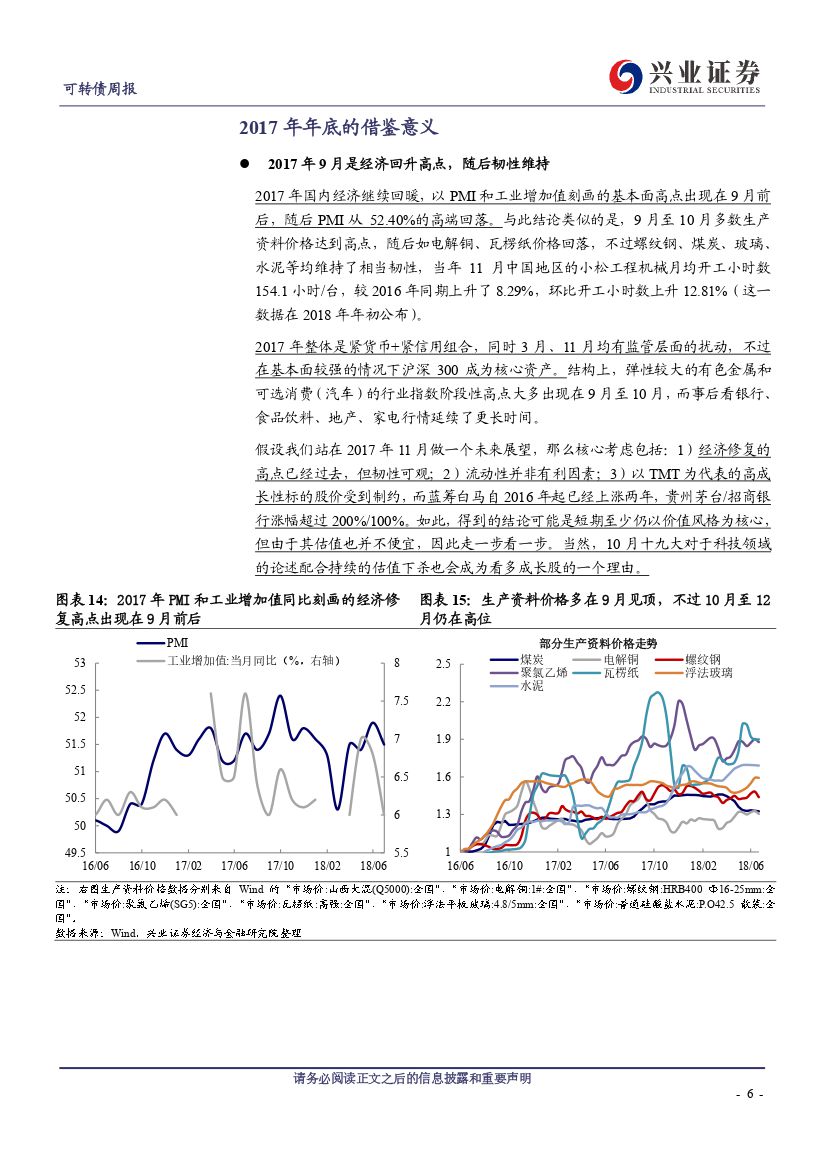

2017年9月是经济回升高点随后韧性维持,当年是紧货币+紧信用组合,不过在基本面较强的情况下沪深300成为核心资产。如果站在2017年11月作出展望,需要考虑:1)偏强的基本面和不太有利的流动性情况;2)优质蓝筹白马已经上涨近2年,估值并不便宜。这与当前对明年的展望有类似之处。

2017年年底、2018年年初出现了食品饮料、家电、银行和地产板块的冲高,需要注意:1)17Q4部分前期热点领域基本面数据出现下滑;2)食品饮料、家电12月初上涨,银行、地产12月末上涨的节奏差异可能分别指向回调加仓、临近跨年时点底仓布局和博弈银行股两条思路。12月展望:月初行情正在,月度行情期待

当前顺周期品种逐渐成为行情核心且恰逢年底,这无疑应当对银行股多一份期待,同时其当前估值相比2017年年底更有吸引力(虽然部分机构投资者的思路转向或许需要较长时间)。根据今年的日历效应特点月初或成为行情起跑点,但持续性依赖增量资金的强度。此外,调整较多且受政策和风险偏好驱动的板块也值得留意。

转债择券重视股票主线,适当关注板块涨幅滞后品种的博弈机会:1)继续强调金融品种的配置价值,如光大、张行、国君、国投;2)基本面修复确定性较高、预期比较波折但内在竞争力较强的标的最具性价比,关注交运、采掘、炼化、工业金属、汽车和通信;3)业绩支撑较强或边际修复较快的高价标的或二线品种可继续参与;4)偏低价格的顺周期品种可以期待补涨。

风险提示:基本面变化超预期、流动性变化超预期、监管政策超预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 兼转债12月展望及11月回顾:享受月初,期待跨年-20201130-兴业证券-26页(附PDF下载)