债市启明系列:如何看待货币政策的“意外”宽松-20201201-中信证券-26页(附PDF下载)

导读:

央行意外操作MLF,既有呵护流动性、稳定市场运行的考虑,也有缓解银行负债端压力、稳定贷款利率的意图。我们认为后续银行负债压力和同业存单利率上行压力也将在央行主动干预和财政支出加快的背景下有所缓解。目前债券配置价值明显,也可把握交易机会。

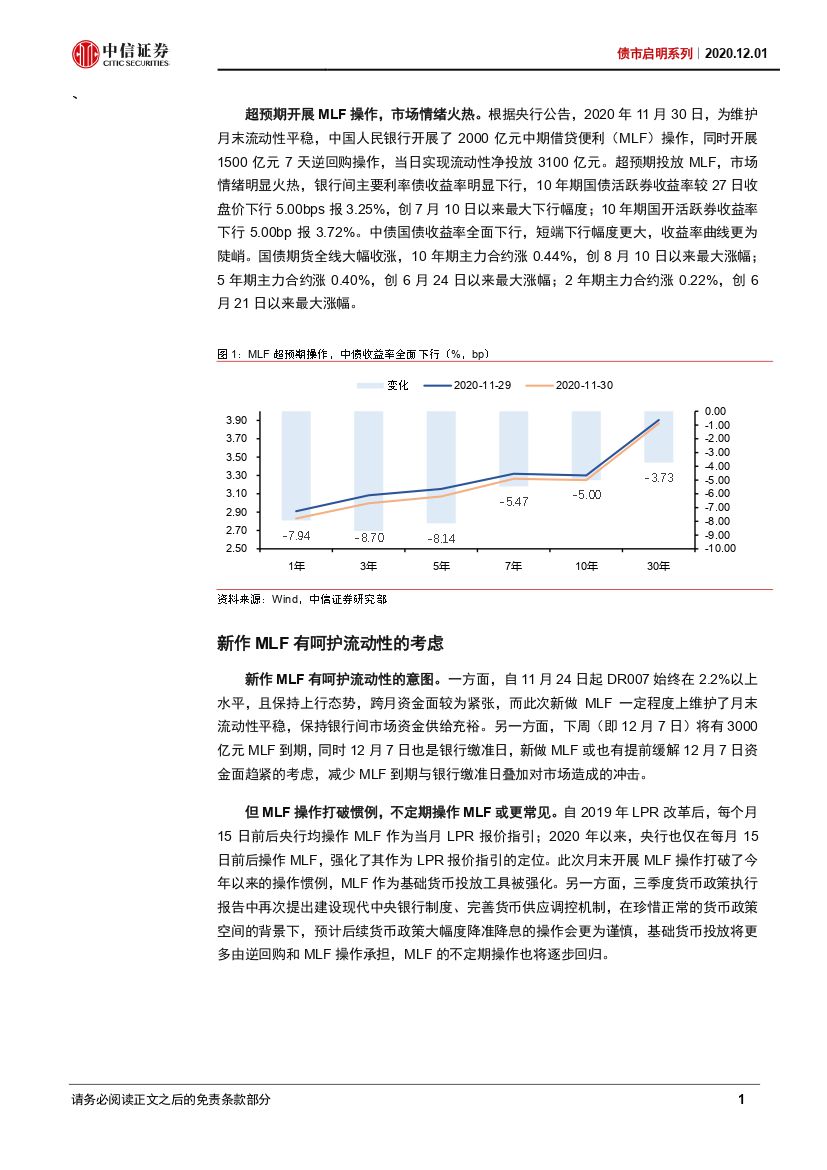

新作MLF有呵护流动性的考虑。11月末DR007始终在2.2%以上水平,且保持上行态势,跨月资金面较为紧张,新做MLF可维护月末流动性平稳。12月7日3000亿元MLF到期和银行缴准日重叠,新作MLF或也有提前缓解12月7日资金面趋紧的考虑。

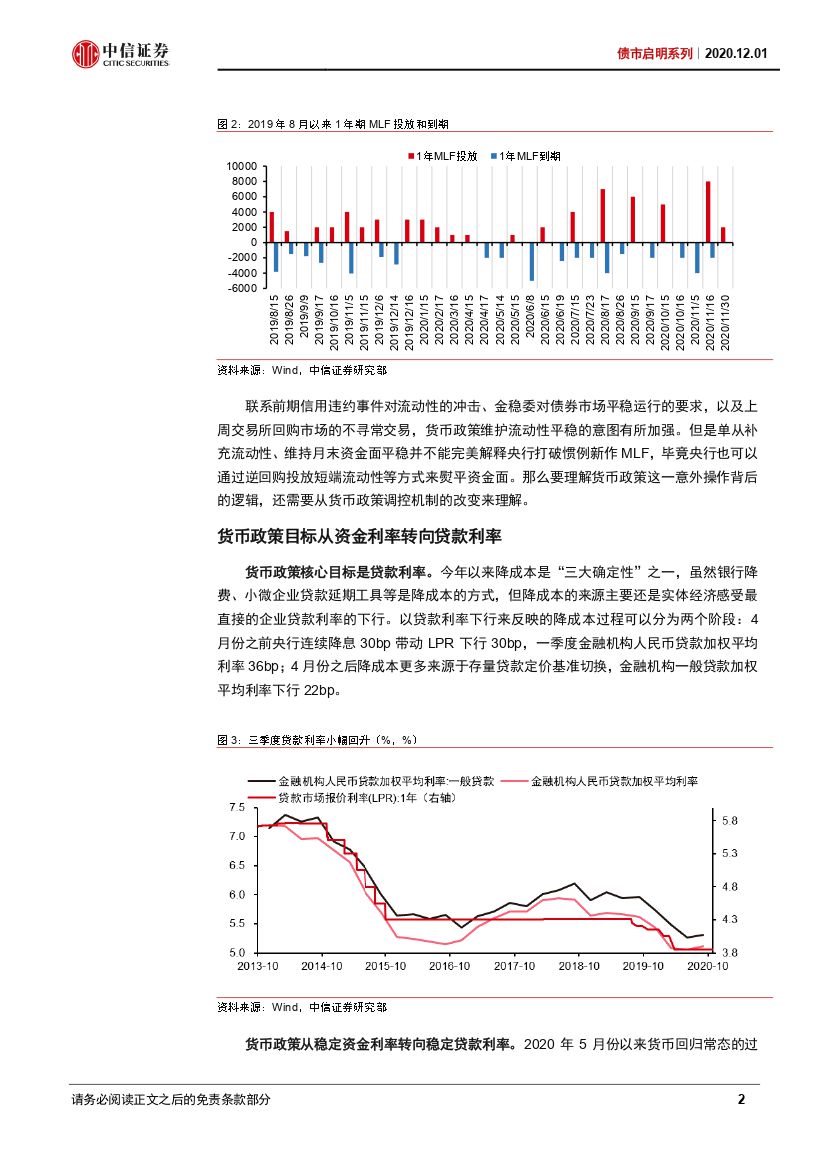

货币政策目标从资金利率转向贷款利率。2020年5月份以来货币回归常态的过程是以流动性投放缩量操作为主、资金利率逐步回升至政策利率为目标的。近期资金利率中枢较为稳定、同业存单利率持续上升的趋势没有变化,央行新作MLF的触发因素仍然需要望向降成本和贷款利率。降成本无法在贷款利率上行环境中完成,因而央行本次新作MLF最核心的目的是稳定贷款利率。

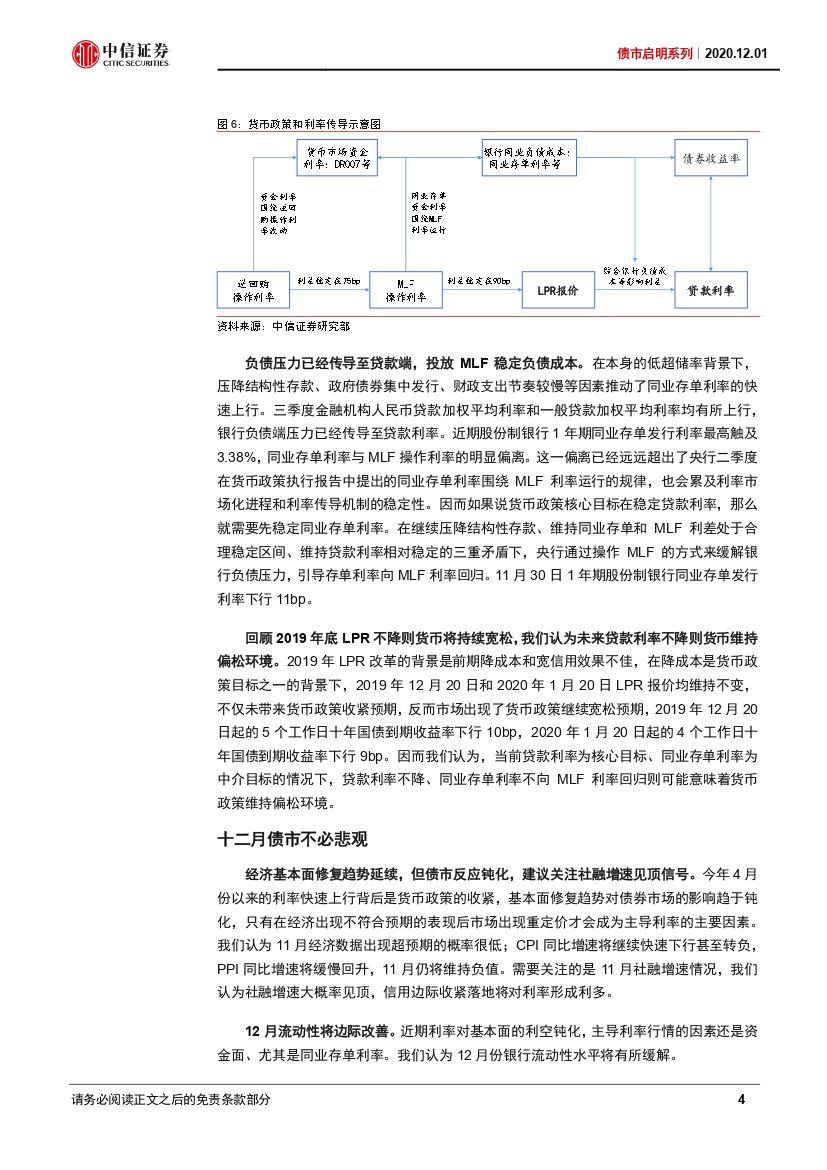

负债压力已经传导至贷款端,投放MLF稳定负债成本。在本身的低超储率背景下,压降结构性存款、政府债券集中发行、财政支出节奏较慢等因素的推动了同业存单利率的快速上行,三季度一般贷款加权平均利率均有所上行也说明银行负债端压力已经传导至贷款利率。同业存单利率与MLF操作利率的明显偏离也会累及利率市场化进程和利率传导机制的稳定性。在继续压降结构性存款、维持同业存单和MLF利差处于合理稳定区间、维持贷款利率相对稳定的三重矛盾下,央行通过操作MLF的方式来缓解银行负债压力,引导存单利率向MLF利率回归。回顾2019年底LPR不降则货币将持续宽松,我们认为未来贷款利率不降则货币维持偏松环境。

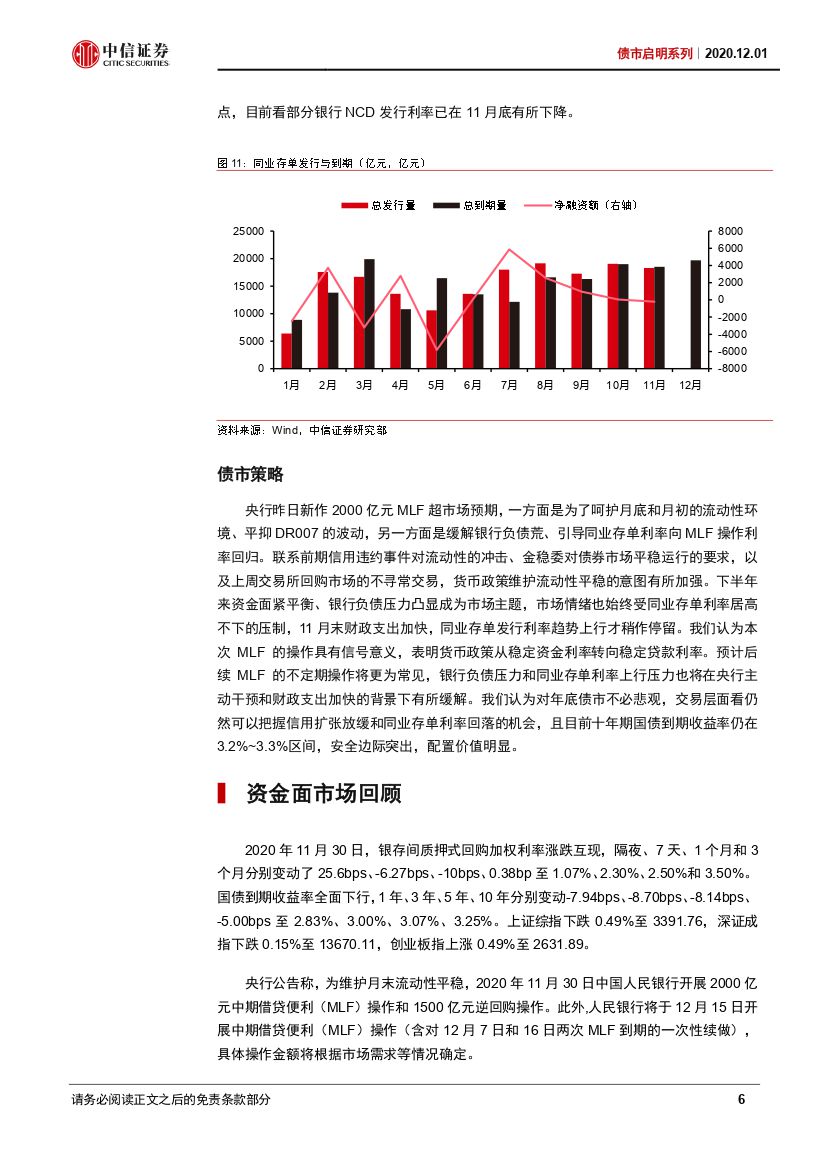

债市策略:央行昨日新作2000亿元MLF超市场预期,一是呵护月底和月初的流动性环境,二是缓解银行负债荒、引导同业存单利率向MLF操作利率回归。联系前期信用违约事件对流动性的冲击、金稳委对债券市场平稳运行的要求,以及上周交易所回购市场的不寻常交易,货币政策维护流动性平稳的意图有所加强。本次MLF操作背后表明了货币政策从稳定资金利率转向稳定贷款利率,未来贷款利率不降则货币维持偏松环境。预计后续MLF的不定期操作将更为常见,银行负债压力和同业存单利率上行压力也将在央行主动干预和财政支出加快的背景下有所缓解。我们认为对年底债市不必悲观,交易层面看仍然可以把握信用扩张放缓和同业存单利率回落的机会,且目前十年期国债到期收益率仍在3.2%~3.3%区间,安全边际突出,配置价值明显。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 债市启明系列:如何看待货币政策的“意外”宽松-20201201-中信证券-26页(附PDF下载)