宏观2021年度报告:料峭春来-20201208-平安证券-40页(附PDF下载)

导读:

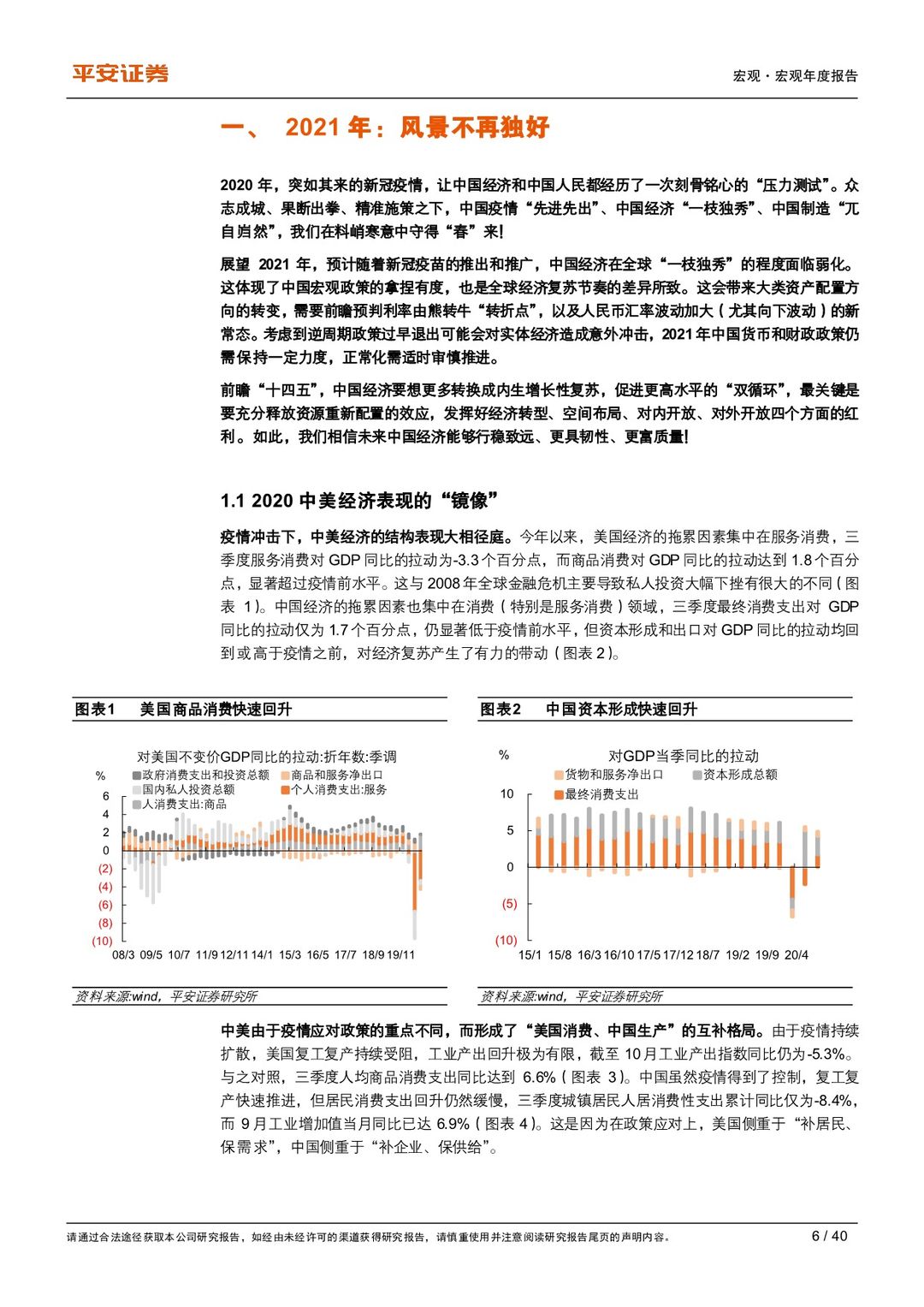

一、 2021年:风景不再独好

展望2021年,预计随着新冠疫苗的推出和推广,中国经济在全球“一枝独秀”的程度面临弱化。这体现了中国宏观政策的拿捏有度,也是全球经济复苏节奏的差异所致。这会带来大类资产配置方向的转变,需要前瞻预判利率由熊转牛“转折点”,以及人民币汇率波动加大(尤其向下波动)的新常态。考虑到逆周期政策过早退出可能会对实体经济造成意外冲击,2021年中国货币和财政政策仍需保持一定力度,正常化需适时审慎推进。

前瞻“十四五”,中国经济要想更多转换成内生增长性复苏,促进更高水平的“双循环”,最关键是要充分释放资源重新配置的效应,发挥好经济转型、空间布局、对内开放、对外开放四个方面的红利。如此,我们相信未来中国经济能够行稳致远、更具韧性、更富质量!

二、 中国经济:料峭春来

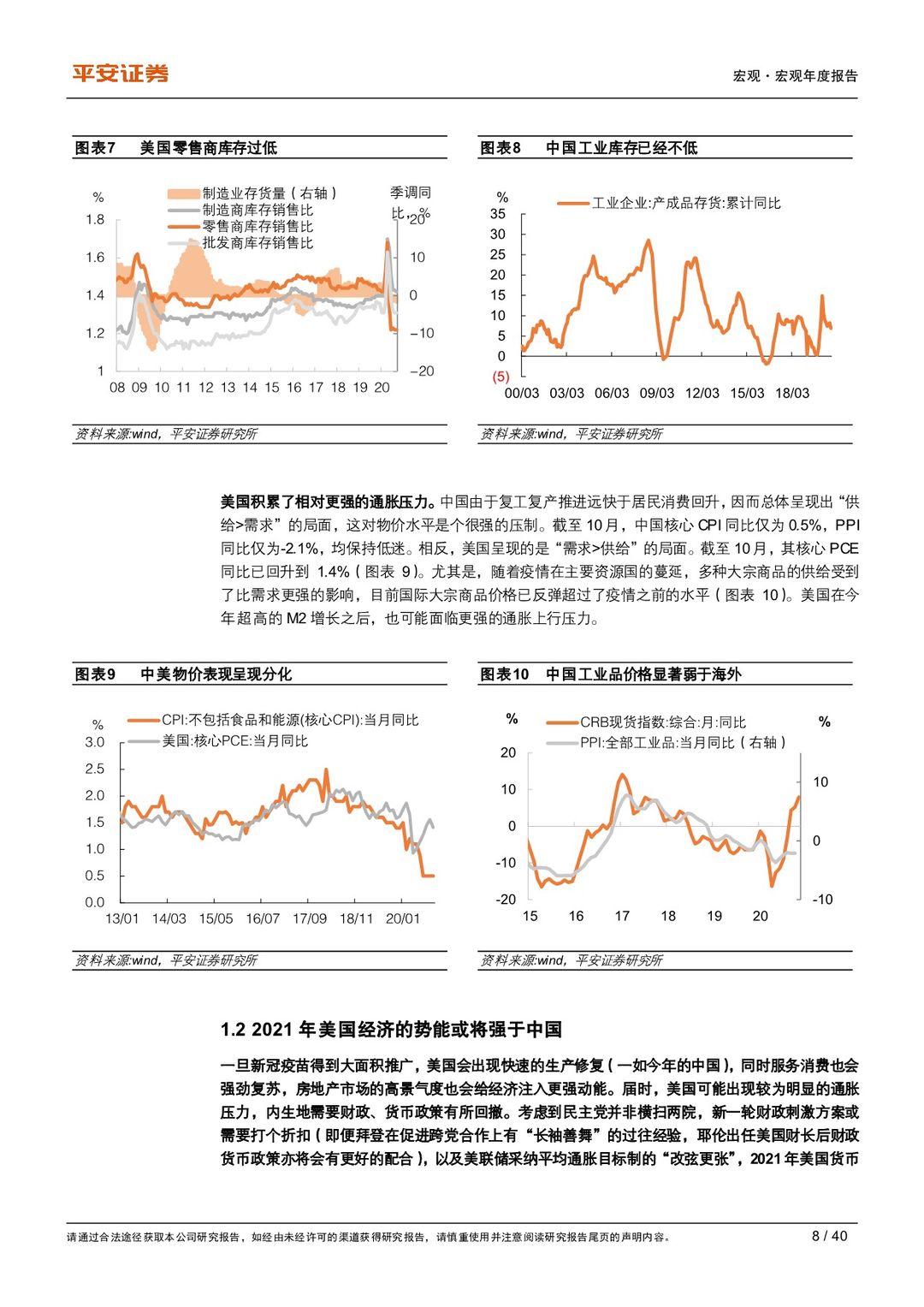

2021年伴随新冠疫苗推出、推广,全球经济可能逐渐扫去疫情的阴霾,走向更全面的复苏。中国在2020年率先成功遏制疫情、并实现强劲复苏后,经济复苏的动能开始面临转弱。上半年中国经济数据将在很大程度上受到低基数扰动,下半年则将相对真实地展现向潜在增速的回归。全年预计不会出现明显的通胀压力,但二季度物价升高可能对货币政策操作节奏和资本市场情绪造成扰动。

三、 政策展望:审慎回归

2021年企业还本付息压力增大,会自然导致信用环境收缩,如果叠加社融增速显著下滑,则实体经济将会面临较大的信用紧缩压力。因此,货币政策节奏的精准把握,对于稳定和引导市场预期颇显重要。特别是,如果明年财政政策大概率收紧,货币政策更可能维稳,甚至在经济动能衰减时候会“率先出手”边际放松。历史上,双紧政策对经济的杀伤还是很强的,在经济修复基础还不牢靠的情况下,更是如此。

四、 资产展望:转折波动

从债券利率与名义GDP的关系和以往信用周期的经验来看,中国债市调整尚未结束。2021上半年10年国债利率可能上行至3.5%左右,收益率曲线趋于陡峭。下半年随着名义GDP回落和信用收缩的影响凸显,债市才具备熊转牛的条件。

2020年人民币汇率急速大幅升值,是多重因素合力共振的结果。我们认为,这些因素很难持续共振。尤其是,从疫苗推广的时间线和全球经济复苏的节奏来看,上半年有可能会出现美国经济相对“一枝独秀”的阶段(尤其是相对于可能面临“二次衰退”风险的欧洲来说),在2020年美元已经大幅下跌之后,可能会看到阶段性的回升。因此,2021年需要注意人民币汇率波动加大的风险,美元兑人民币汇率的波动区间或在6.3-6.9之间。

简言之,我们期待利率的转折(熊转牛),以及汇率的波动(新常态)。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 宏观2021年度报告:料峭春来-20201208-平安证券-40页(附PDF下载)