煤炭行业2021年度策略报告:量价温和上涨,业绩逐季改善-20201211-平安证券-25页(附PDF下载)

导读:

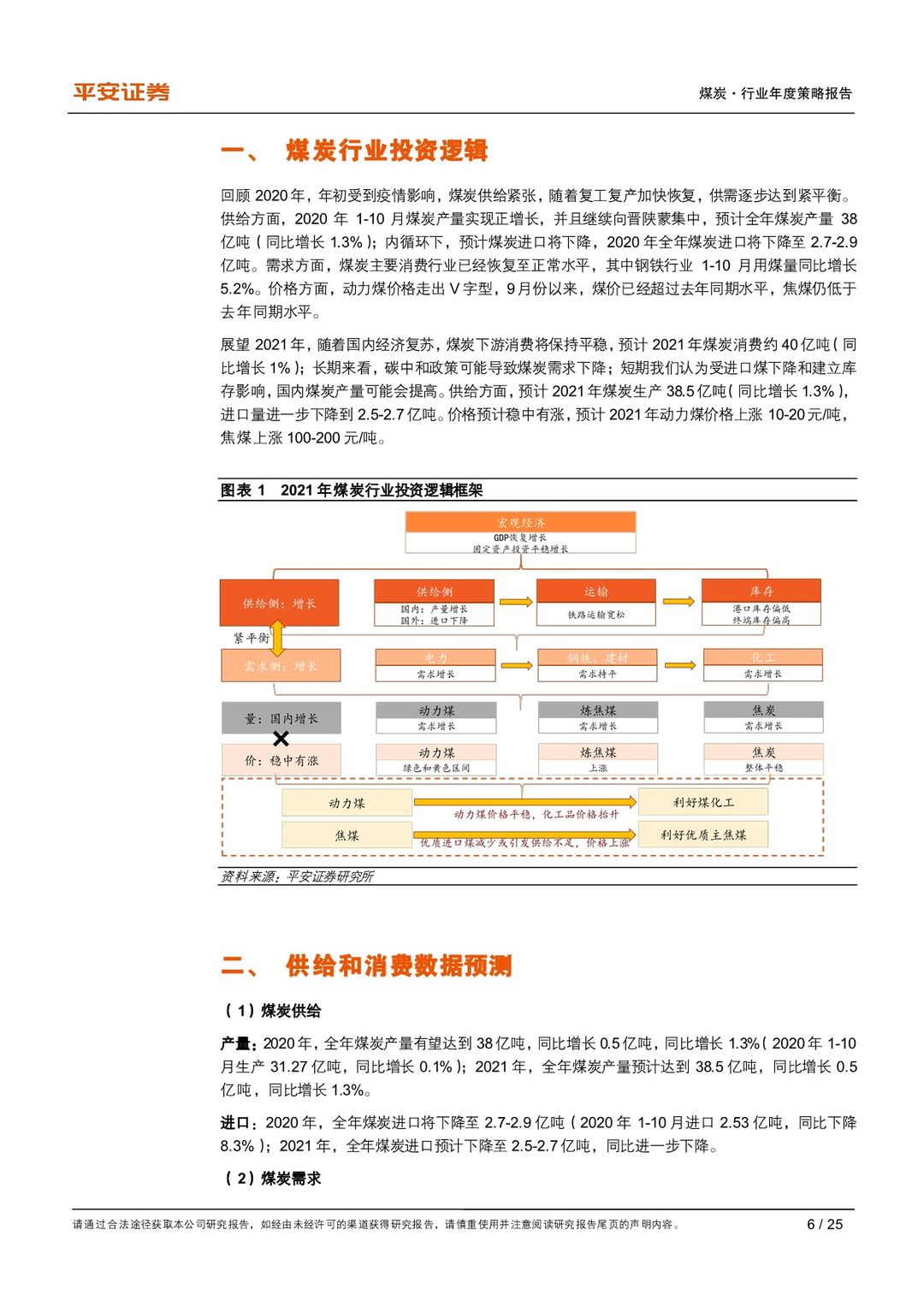

2020年回顾:疫情短期影响,不改供需格局。供给方面,1-10月生产31.27亿吨,同比增长0.1%; 晋陕蒙三省占比进一步提升至71%。进口煤方面,内循环下,煤炭供给将更多依靠国内,20年全年看煤炭进口将下降至2.7-2.9亿吨。需求方面,煤炭主要消费行业已经恢复至正常水平,其中钢铁行业1-9月用煤量同比增长5.6%。价格方面,动力煤价格走出V字型,9月份以来,煤价超过去年同期,焦煤仍低于去年同期水平。

2021年展望:经济复苏强劲,供需皆有增量。需求方面,预计20年煤炭消费39.6亿吨(-0.3%),21年煤炭消费约40亿吨(1%)。供给方面,预计20年煤炭生产38亿吨(1.3%),21年煤炭生产38.5亿吨(1.3%),进口量进一步下降到2.5-2.7亿吨。价格方面,在20年动力煤价格下降20-30元/吨、焦煤下降200-300元/吨的基础上,预计21年动力煤价格上涨10-20元/吨,焦煤上涨100-200元/吨。

疫情经验:更加关注能源安全保障,强调煤炭托底保障作用;加强煤炭储备的全产业链配套建设;加强煤炭智能化发展,降低人工对生产的影响;加强煤炭价格引导,继续做好煤炭中长期合同工作。

趋势判断:2021年煤炭价格温和上涨,煤企业绩逐季改善:动力煤价格温和上涨,或在550-620元/吨震荡;焦煤供需偏紧,或在1400-1800元/吨震荡(均价同比上涨100-200元/吨),大幅上涨的概率较小。碳中和下,国内煤炭产量先升后降:长期来看,碳中和政策可能导致煤炭需求下降;短期我们认为受进口煤下降和建立库存影响,国内煤炭产量可能会有所提高。

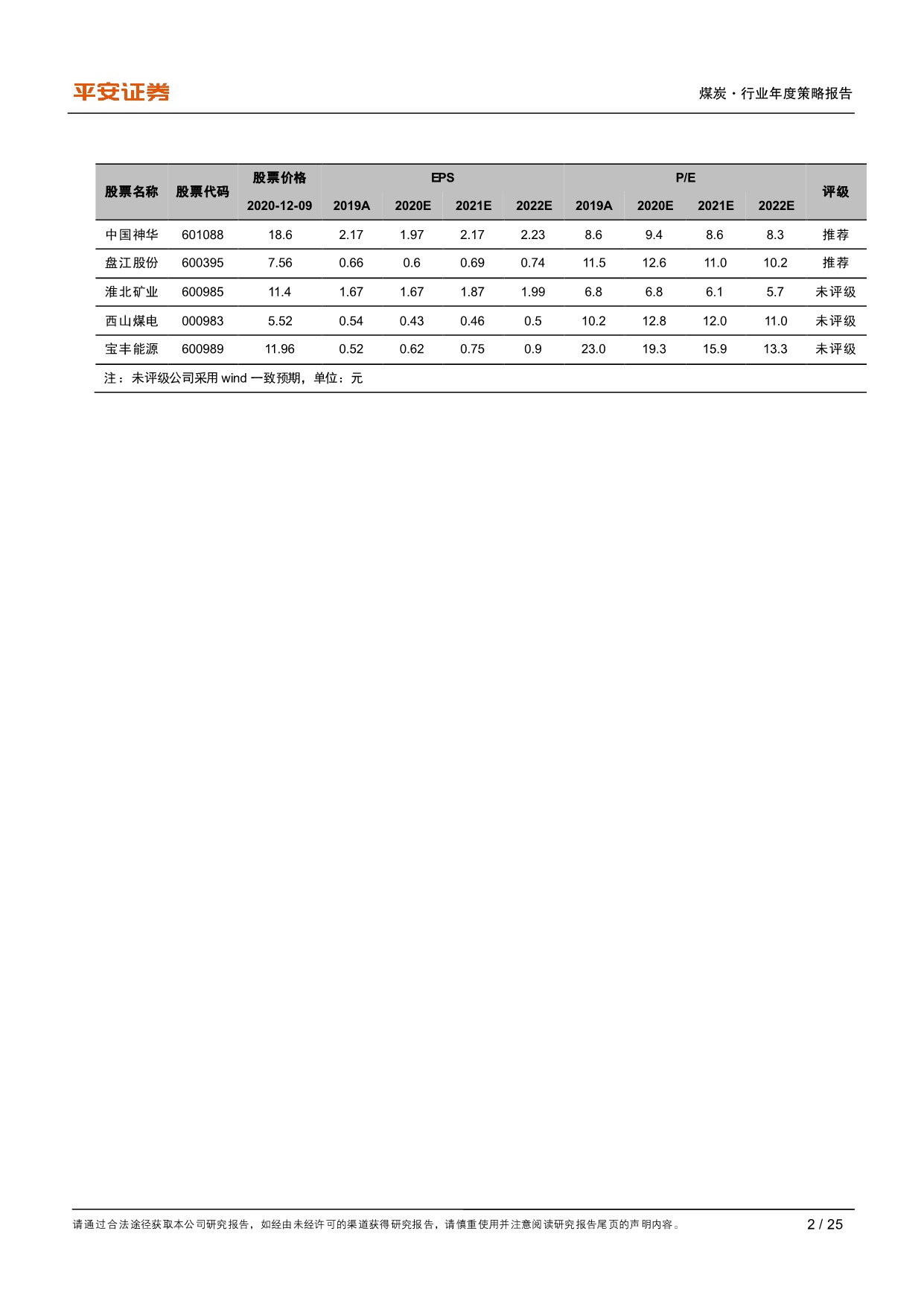

投资建议:我们认为煤炭行业景气度稳中向好,基于2020年的低基数,全年行业利润有所改善,但是煤炭产量与价格难以出现长期的大幅上涨,维持行业“中性”评级不变。行业集中度提升,内循环下龙头规模效益有望提升,推荐行业龙头规模集中、高股息率的中国神华;内循环下,焦煤将替代进口、量价提升,推荐盘江股份,建议关注淮北矿业、西山煤电;油价中枢抬升预期下,煤化工公司成本以煤为主,将受益于产品价格随油价上涨,建议关注宝丰能源。

风险提示:1)煤炭需求大幅下降:如果疫情控制不及预期、疫苗普及遇阻等因素影响,可能出现用煤需求低迷导致煤炭消费量和煤价出现大幅下降;2)煤炭产能大量释放:随着煤炭行业产能优化推进,可能出现煤炭产能释放超过预期,导致供应大于需求;3)新能源的替代加快:太阳能、风能、天然气以及其他低成本、低排放新能源技术大量替代煤炭;4)煤矿安全事故影响:煤矿安全事故发生,导致相关公司停业整顿,对生产经营造成影响。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 煤炭行业2021年度策略报告:量价温和上涨,业绩逐季改善-20201211-平安证券-25页(附PDF下载)