有色金属行业2021年度策略报告:把握顺周期,优选好赛道-20201211-平安证券-36页(附PDF下载)

导读:

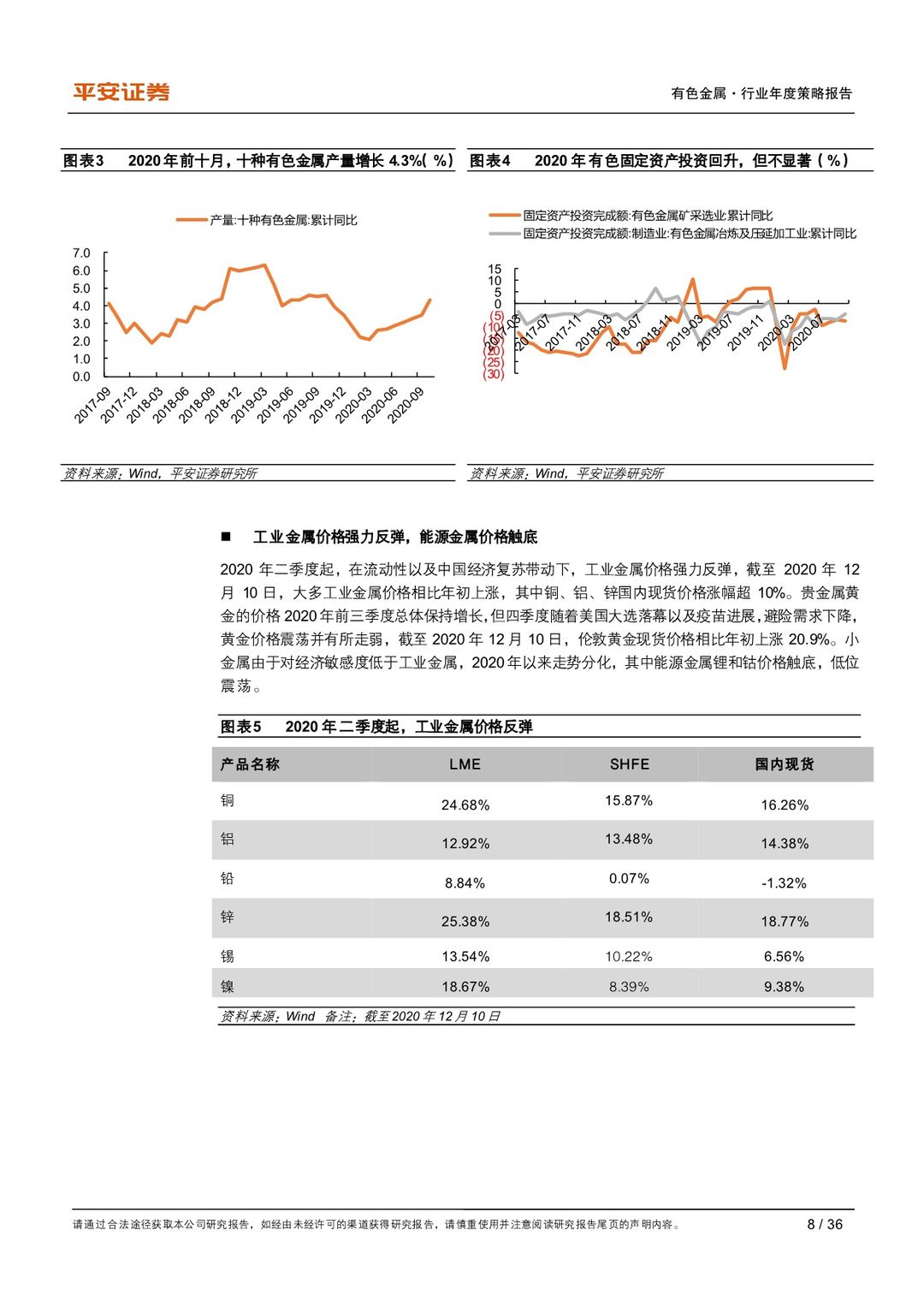

2020年先抑后扬,盈利改善或是未来行业主要驱动力:2020年有色先抑后扬。前十个月有色金属矿采选和有色金属冶炼及压延净利润实现正增长。工业金属价格二季度强力反弹,主要品种相比年初有较大涨幅,贵金属黄金前三季度价格总体上涨。有色下半年二级市场表现好于上半年,截至2020年12月10日,有色板块上涨23%,在申万28个子行业中位列第11。目前有色PB和PE估值接近历史平均水平,预计未来行业驱动力或主要来自盈利改善。

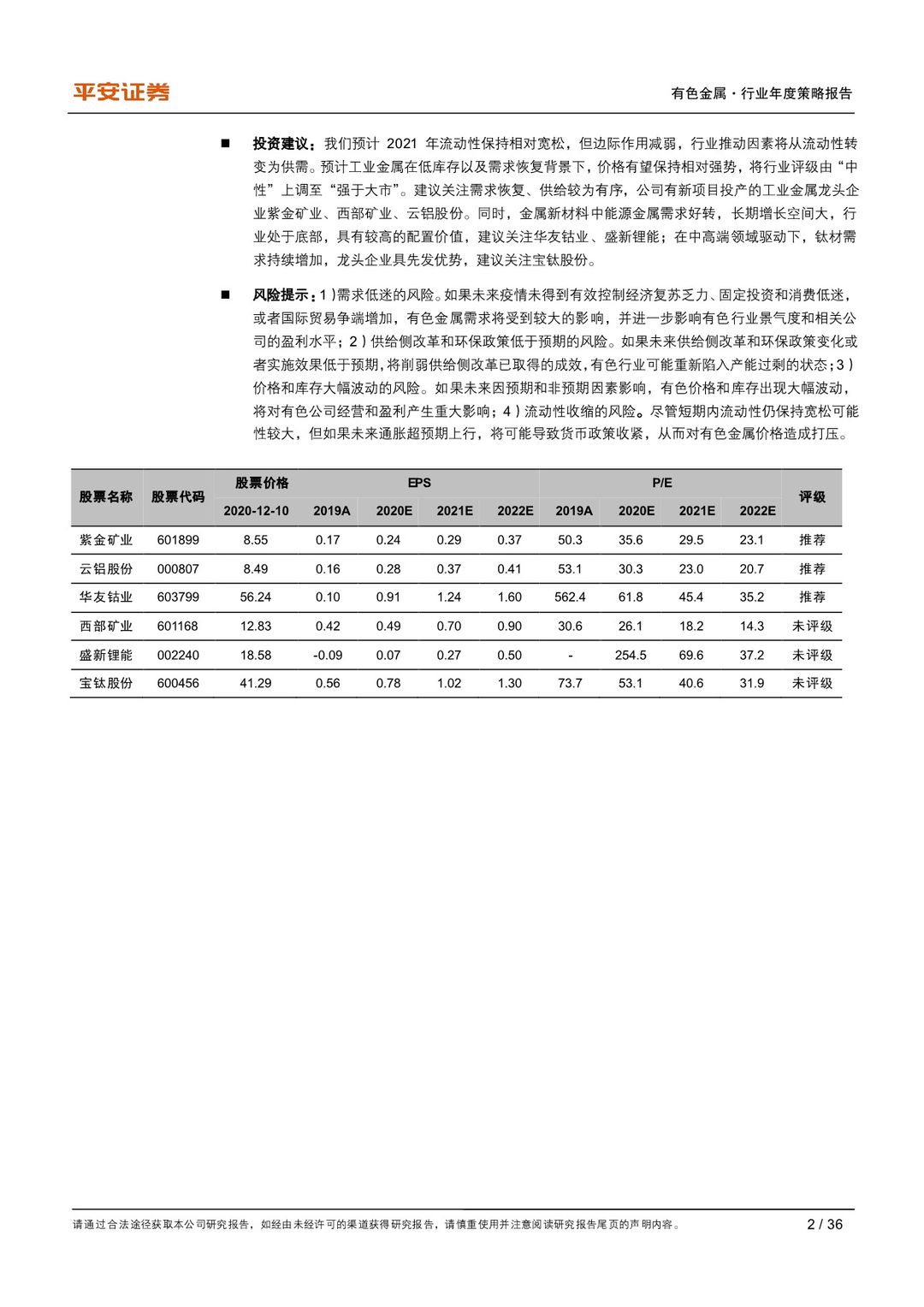

2021年把握顺周期,优选好赛道:我们认为2021年有色行业面临流动性依然宽松、需求回升以及低库存较为有利背景,行业景气值得期待。2021年有色可把握两条投资主线:第一、顺周期工业金属受益疫后经济复苏,价格有望维持相对强势,关注格局较好的铜、铝;第二、金属新材料中能源金属锂钴以及钛材受益政策以及产业升级,成长空间较大,相关龙头公司投资价值凸显。

工业金属:需求回暖叠加低库存,2021年铜铝价 格有望维持较高水平:铜:预计2021年随着国内需求回升巩固,海外需求恢复,全球及中国精炼铜的需求增速分别为2.9%和2.0%,恢复至疫前水平,且铜库存处于2017年相对低位,2021年铜价格有望保持在较高水平。铜产业链中铜矿供给较为有序,2021年新增项目形成有效供给有限,受益较高铜价程度较大。铝:预计2021年随着国内外市场需求共振,全球及中国电解铝的需求分别增长6%和2%,回归疫前消费量。预计2021年电解铝原材料氧化铝受困产能过剩,价格难以逞强,电解铝新增产能可控,库存处于较低水平,有利铝价走强,电解铝较高的盈利水平有望保持。

金属新材料:成长空间较大,关注能源金属以及钛材子行业:能源金属:随着新能源汽车产销恢复,2021年能源金属需求恢复较快增长,中长期成长增长确定且空间较大。供给方面,在成本制约下,能源金属钴锂供给收缩,趋于理性,预计2021年价格中枢有望上移。钛材:受益国防费用支出持续增加,新型战机列装以及国产大飞机产业化,预计我国中高端钛材需求旺盛,推动钛材需求较快增长,预计2020~2025年中国钛材需求复合增速为8.2%,维持较高景气。同时行业集中度不断提升,具规模及先发优势的龙头企业面临较好发展机会。

贵金属:预计2021年价格震荡。预计2021年流动性保持宽松,但进一步宽松的空间缩小,美元走低的动力减弱,对黄金价格推动边际减少。此外,偏投资黄金ETF黄金持仓继续保持高位,但进一步增加的动力减弱。我们认为2021年黄金价格将趋于震荡,但需关注通胀变化,如通胀超预期,持有黄金的收益将重新获得重视。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 有色金属行业2021年度策略报告:把握顺周期,优选好赛道-20201211-平安证券-36页(附PDF下载)