医药行业2021年度投资策略:赛道为纲,业绩为王,聚焦真成长-20201209-华创证券-48页(附PDF下载)

导读:

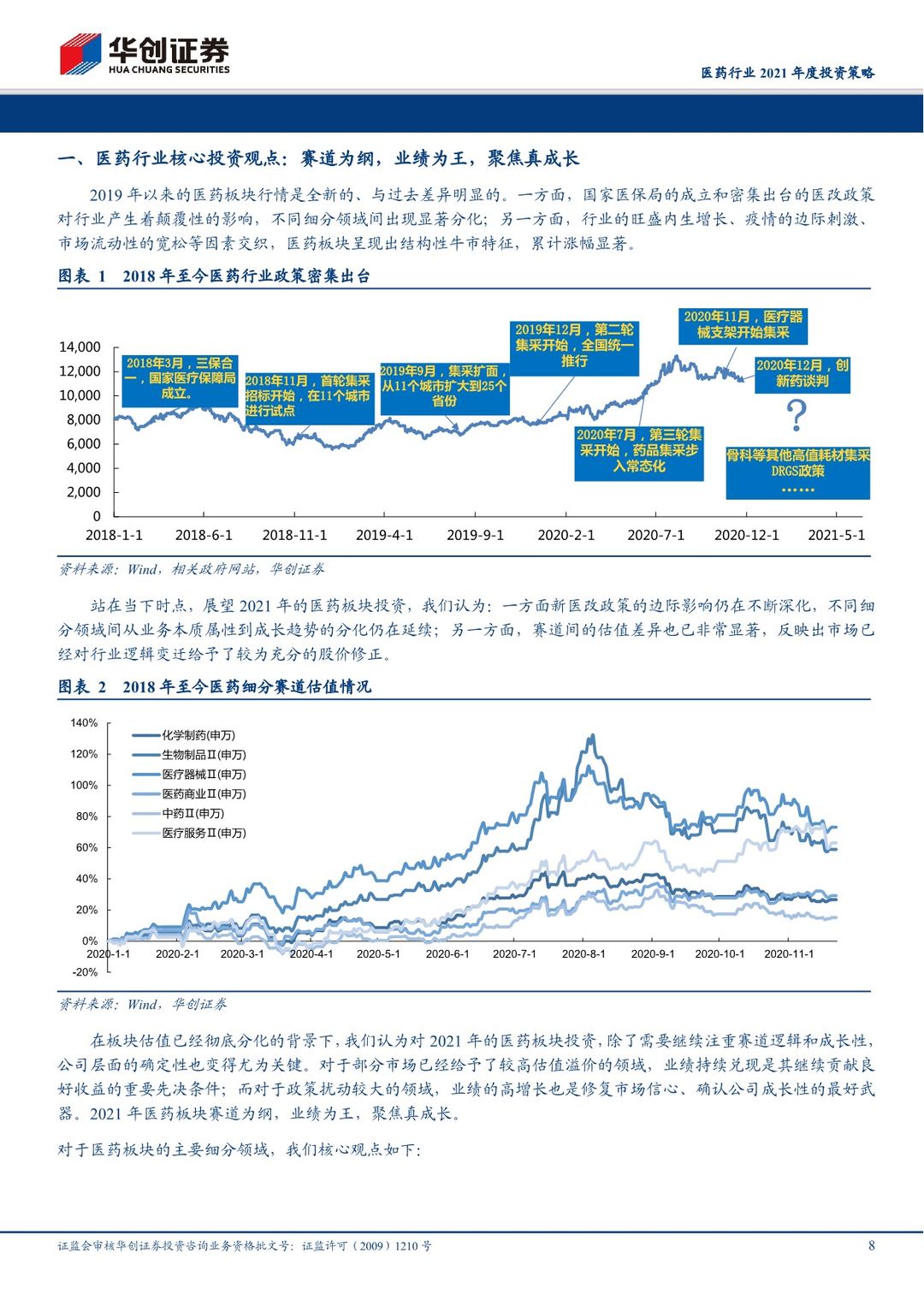

2021年赛道为纲、业绩为王。自2018年底国家医保局系列新政推行以来,医药行业的新一轮迭代已经历时两年的时间。站在当下的时点来看:1)从仿制药到创新药和医疗器械,政策的边际影响仍在不断强化;2)市场已经基于政策影响,对医药不同细分领域的成长逻辑进行了系统性的修正。直接表现为医药不同赛道间显著分化,估值差异巨大。

在这样的情况下,我们认为一方面需要继续强调赛道的重要性,另一方面也需要密切关注公司层面基本面和业绩的兑现情况。对于无论是享受较高溢价的政策免疫领域,还是政策承压但估值亦回落至较低水平的领域,真成长标的均是获取投资收益的优选。

制药工业:坚定看好医药先进制造业全球崛起,以及国内的创新升级。制药工业板块是医改新政冲击最直接的领域。经过两年的洗礼后,目前新的产业升级方向已较清晰呈现,且板块估值处于较舒适的水平。我们认为2021年需进一步强化对制药工业板块的重视。我们坚定看好:

1)以CDMO、原料药制剂一体化为代表的医药先进制造,未来十年全球崛起将是必然趋势。尤其是其中估值性价比仍然很高的原料药制剂一体化领域;

2)尽管短期市场对创新药的定价体系存在一定担忧,但长期仍是医药产业最大的升级方向。伴随创新药获批大潮的到来,投资机会仍有望不断涌现。

医疗器械:集采推行下精选高壁垒赛道,关注疫情后医疗新基建机遇。今年11月以来,随着支架作为首个案例全国集采落地,带量采购模式在器械领域快速推进,或将走向常态化。

在新的产业环境下,我们认为:1)短中期建议板块投资向化学发光、分子诊断、POCT等集采压力小、进口替代空间大的领域倾斜;2)长期来看,创新和国际化亦是器械领域对冲控费压力、龙头企业向大市值公司成长的最终路径。此外,2021年建议重点关注疫情后医疗新基建对大型医疗设备等领域的拉动。

医疗服务&医药零售及互联网医疗。对于专科连锁医疗服务和药店行业的核心龙头,我们认为普遍政策免疫且业绩高增长明确,仍然是非常适宜的配置选择。同时,随着政策破冰和居民消费习惯的改变,我们也建议关注互联网医疗等新兴方向。

2021年医药板块投资策略,及重点看好方向。8月以来,伴随新一轮政策密集期,医药板块已出现一定幅度调整。目前机构配置比重仅处于小幅超配状态,考虑到医药行业的长期增长潜力,我们认为已进入又一轮良好布局期。我们对2021年医药板块的表现继续保持乐观态度,并着重看好以下赛道的优质龙头:1)CDMO、原料药制剂一体化等先进制造业的龙头企业;2)长期具备向平台型公司升级潜力的创新药企业;3)医疗器械领域大型医疗设备、IVD(化学发光、POCT、分子诊断)、第三方实验室等集采压力较小、进口替代空间较大的细分赛道;4)医疗服务、连锁药店领域的相关龙头,以及互联网医疗等新兴方向;5)品牌中药、疫苗、医美等泛医药消费品领域。

风险提示:1、医保控费压力超预期;2、行业增速不达预期;3、医改政策对行业影响大于预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 医药行业2021年度投资策略:赛道为纲,业绩为王,聚焦真成长-20201209-华创证券-48页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)