从批签发变化来看血制品行业有望迎来高景气度-20201207-天风证券-22页(附PDF下载)

导读:

医药生物同比上涨5.98%,整体表现强于大盘

本周上证综指上涨1.06%,报3444.58点,中小板上涨2.72%,报9273.68点,创业板上涨4.27%,报2730.84点。医药生物同比上涨5.98%,报11671.55点,表现强于上证4.92个pp,强于中小板3.27个pp,强于创业板1.71个pp。全部A股估值为16.04倍,医药生物估值为43.74倍,对全部A股溢价率为172.65%,处于历史较高水平。

本周专题:从批签发变化来看血制品行业有望迎来高景气度

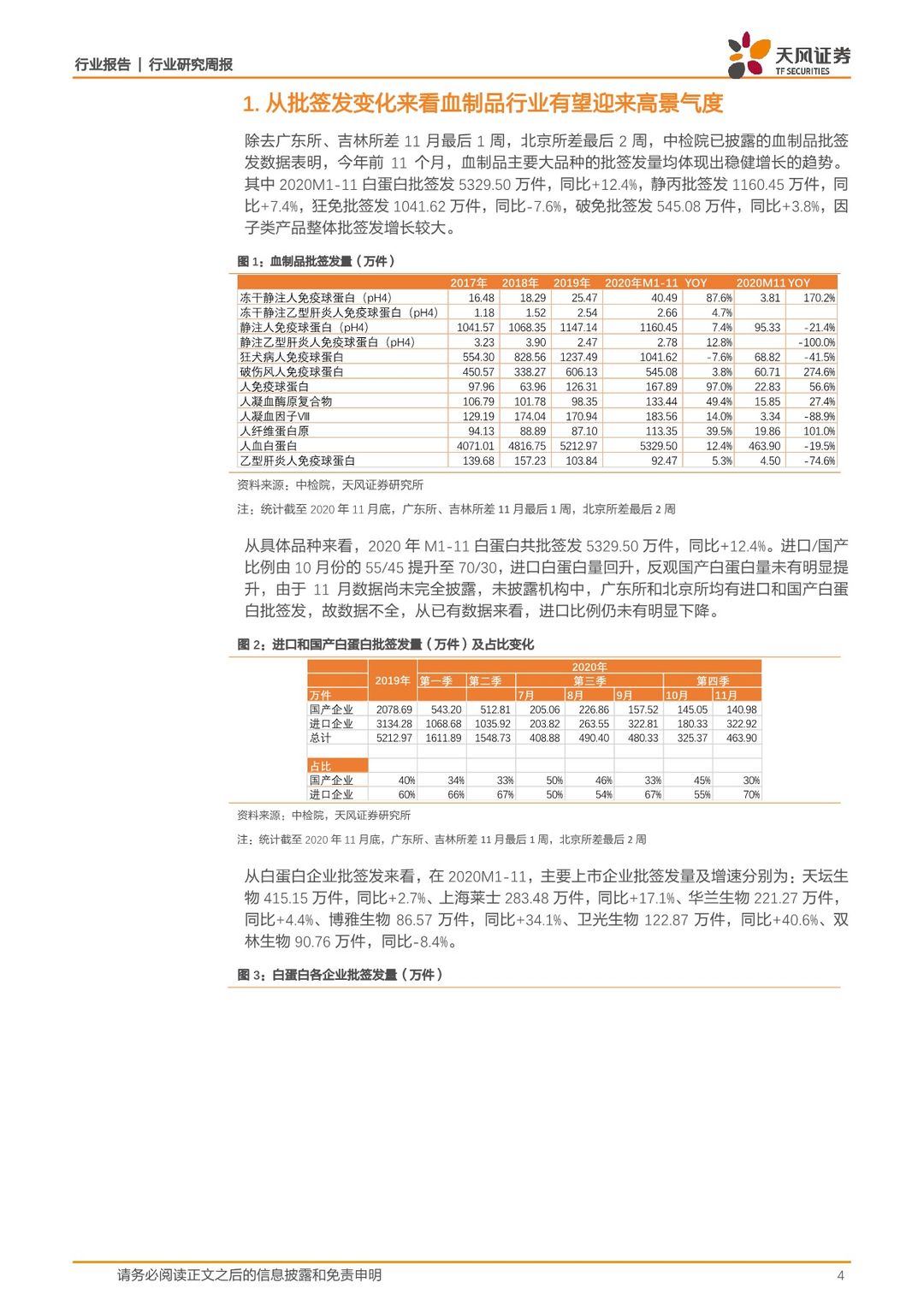

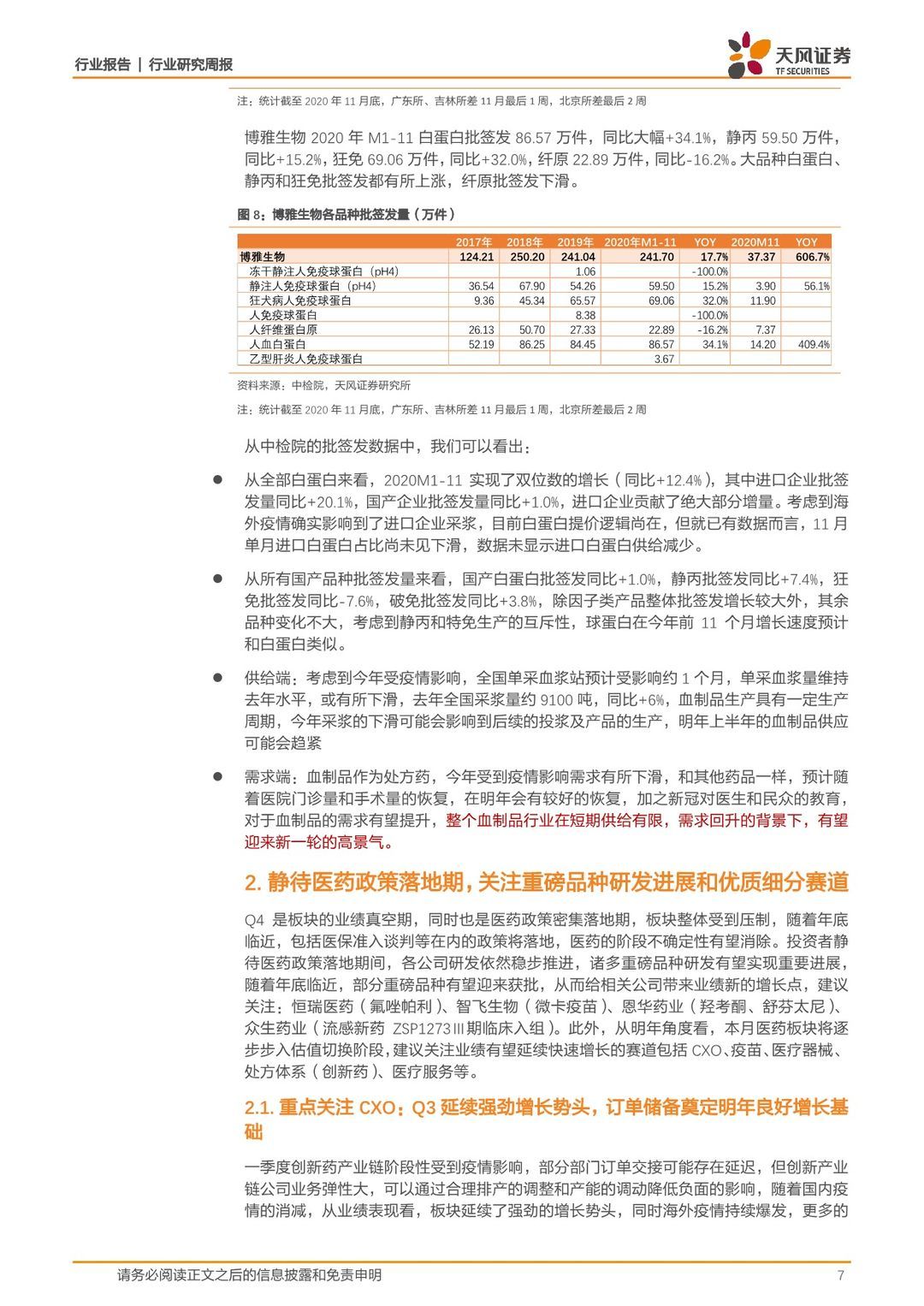

从全部白蛋白来看,2020M1-11实现了双位数的增长(同比+12.4%),其中进口企业批签发量同比+20.1%,国产企业批签发量同比+1.0%,进口企业贡献了绝大部分增量。考虑到海外疫情确实影响到了进口企业采浆,目前白蛋白提价逻辑尚在,但就已有数据而言,11月单月进口白蛋白占比尚未见下滑,数据未显示进口白蛋白供给减少。

从所有国产品种批签发量来看,国产白蛋白批签发同比+1.0%,静丙批签发同比+7.4%,狂免批签发同比-7.6%,破免批签发同比+3.8%,除因子类产品整体批签发增长较大外,其余品种变化不大,考虑到静丙和特免生产的互斥性,球蛋白在今年前11个月增长速度预计和白蛋白类似。

供给端:考虑到今年受疫情影响,全国单采血浆站预计受影响约1个月,单采血浆量维持去年水平,或有所下滑,去年全国采浆量约9100吨,同比约+6%,血制品生产具有一定生产周期,今年采浆的下滑可能会影响到后续的投浆及产品的生产,明年上半年的血制品供应可能会趋紧。

需求端:血制品作为处方药,今年受到疫情影响需求有所下滑,和其他药品一样,预计随着医院门诊量和手术量的恢复,在明年会有较好的恢复,加之新冠对医生和民众的教育,对于血制品的需求有望提升,整个血制品行业在短期供给有限,需求回升的背景下,有望迎来新一轮的高景气。

12月金股:药石科技(300725.SZ)、众生药业(002317.SZ)

药石科技(300725.SZ):公司深耕分子砌块领域,形成了独特的竞争优势,有望充分享受行业高景气度。公司基于分子砌块从实验室到商业化生产的业务不断增长,同时布局前段药物发现以及后端制剂CDMO打造一体化药物研发平台,未来发展可期。

众生药业(002317.SZ):公司过去作为中成药企业近年来不断发展化药业务,并且较早进行创新药布局,有望转型成功。公司在呼吸、NASH、眼科、肿瘤领域皆

临床伦理。随着公司流感新药III期临床大规模入组预期,未来数据发布及报产预期,有望对公司形成积极影响;长期我们看好公司创新药兑现逻辑,有望转型成功。

稳健组合(排名不分先后,滚动调整)

迈克生物,安图生物,万孚生物,益丰药房、迈瑞医疗,金域医学,恒瑞医药,九州通、片仔癀,爱尔眼科,美年健康,泰格医药,药明康德,通策医疗、云南白药,长春高新,凯莱英、天坛生物

风险提示:市场震荡风险,研发进展不及预期,个别公司外延整合不及预期,个别公司业绩不达预期、生产经营质量规范性风险、新冠疫情进展具有不确定性

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 从批签发变化来看血制品行业有望迎来高景气度-20201207-天风证券-22页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)