宝钢股份(600019):钢铁行业龙头将充分受益于国内制造业复苏-20201211-申万宏源证券-29页(附PDF下载)

导读:

投资要点:

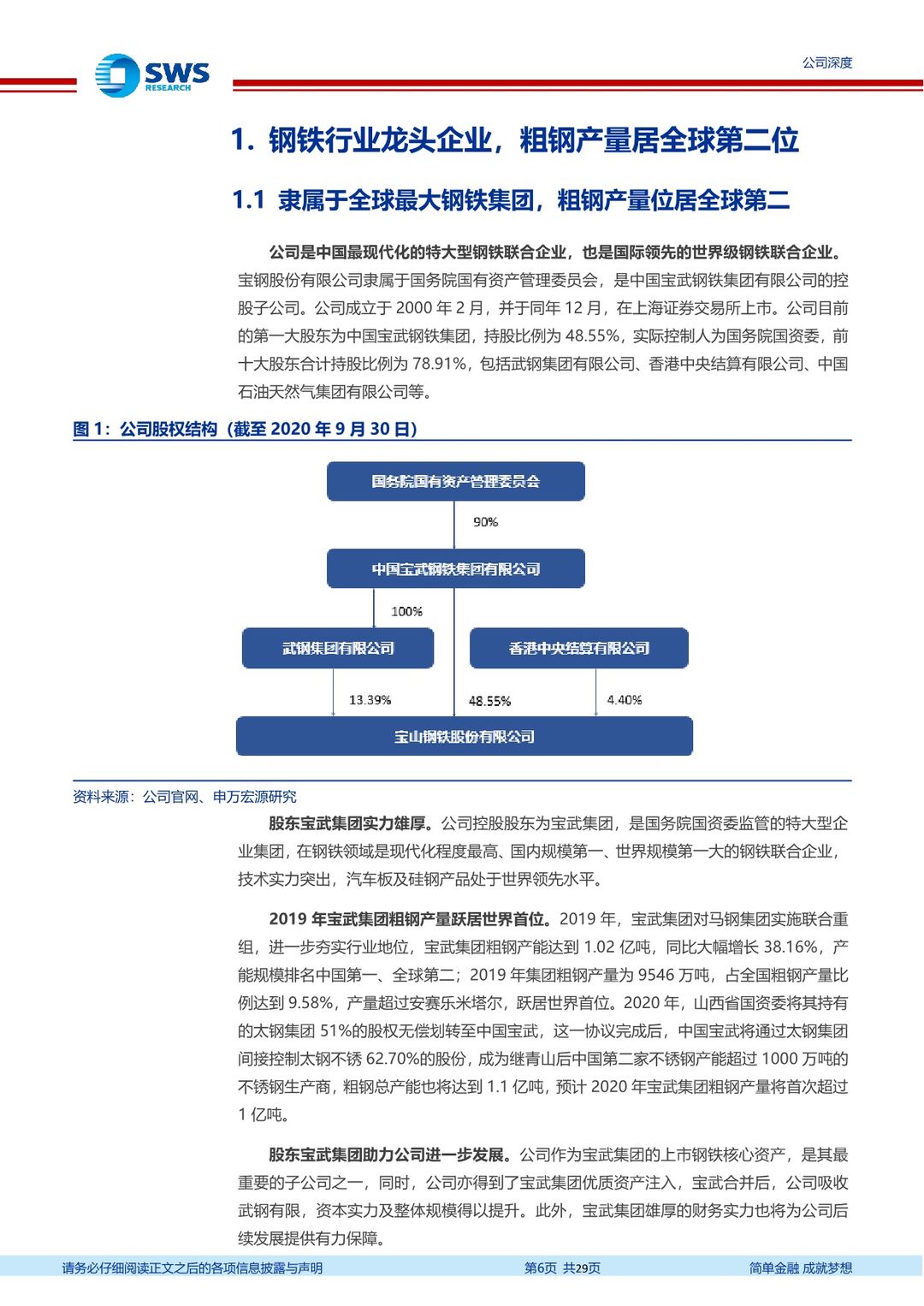

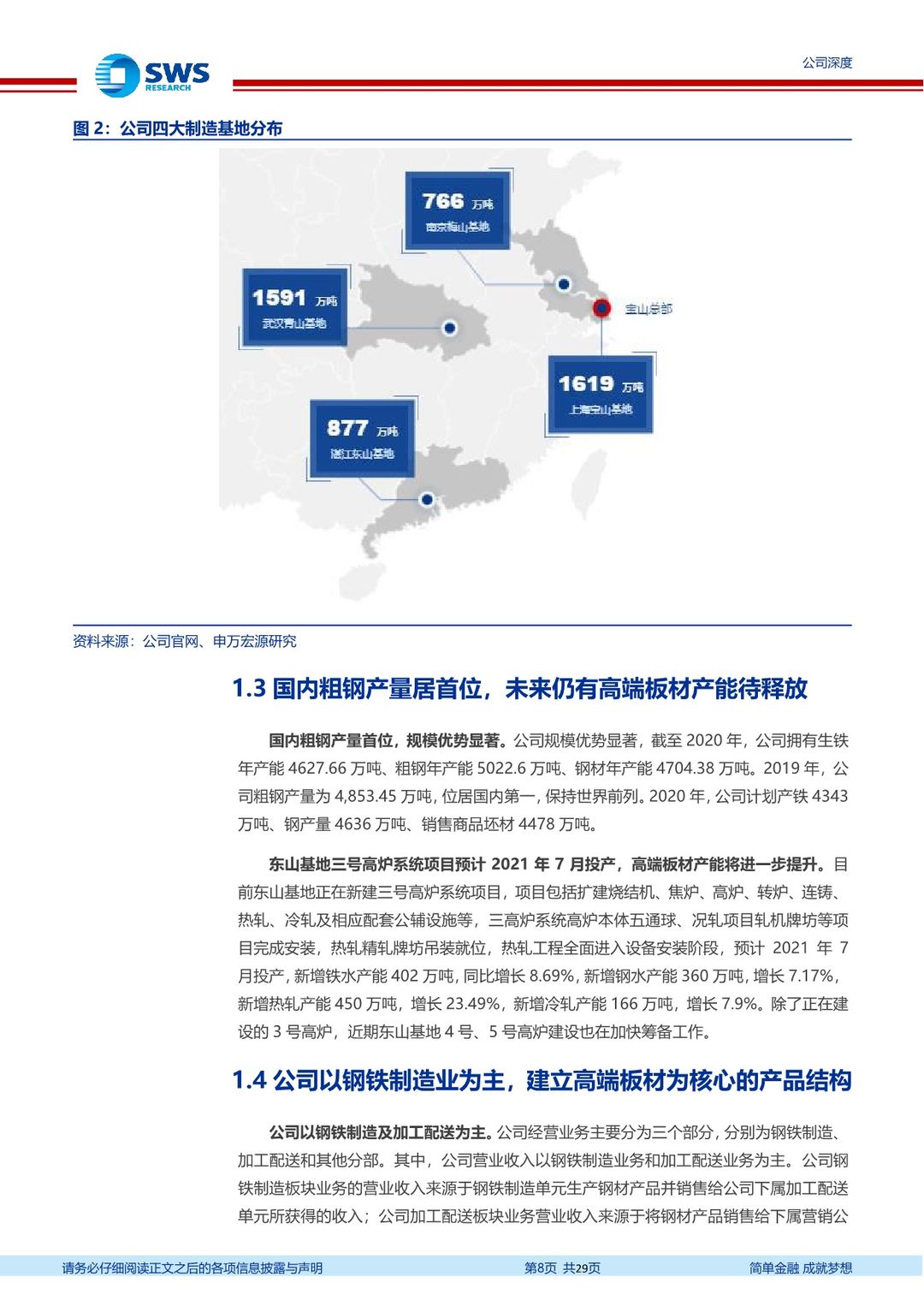

国内钢铁行业龙头企业,粗钢产量居全球第二位。公司规模优势显著,拥有宝山、梅山、青山及东山四大制造基地,截至2020年,公司拥有生铁年产能4627.66万吨、粗钢年产能5022.6万吨、钢材年产能4704.38万吨。公司以钢铁制造为主,专业生产高技术含量、高附加值的碳钢薄板、厚板与钢管等钢铁精品,在全球上市钢铁企业中粗钢产量排名第二、汽车板产量排名第三、取向电工钢产量排名第一。宝钢核心竞争力在于高端化发展路线,“独有+领先”产品模式占据先发优势,“精品+服务”增加产品附加值,公司产品溢价优势明显,并持续削减成本,盈利能力稳定。

公司产品广泛应用于汽车、家电等行业,将充分受益于制造业回暖。公司作为国内钢铁行业龙头企业,产品主要以板材为主,下游分布中汽车和家电占据比例达到40%,其中冷轧汽车板市占率稳定在50%。 2019年公司发布吉帕钢品牌,其中最核心最领先最具竞争力的是全球首发产品宝钢淬火延性钢BaoQP?,实现了宝钢在超高强钢上的技术突破,2020年公司已实现为特斯拉上海工厂正式供货;公司与龙头家电企业合作密切,积极探索研发高端家电用钢产品,公司产品宝钢BaoZM?钢板助力海尔率先推出全锌铝镁高耐腐蚀空调,并与全球冰箱业“心脏”,长虹华意联合创立“宝钢股份――长虹华意联合实验室”,叠加深受客户认可的供应商早起介入服务(EVI),显示公司在汽车用钢及家电用钢领先地位,且明年东山基地仍有高端板材产能待投产,预计公司将大幅受益于制造业回暖。

持续削减成本,预计成本端仍将进一步降低。2019至2021年,公司成本削减定比2018年确保100亿,挑战130亿元。公司吨钢期间费用明显下降,且通过煤炭、铁合金、资材备件以及物流成本削减,覆盖了铁矿石原料成本上升的情况,截至2020年前三季度,公司已实现了成本削减100亿元的目标。今年公司参与宝武集团旗下单位设立统一采购平台,将充分发挥集团协同效应,预计进一步降低公司原料采购、物流及装卸成本,预计成本端仍有进一步下降空间。

投资建议:作为国内钢铁行业龙头企业,公司产品下游分布中汽车和家电占比超过40%,公司东山基地三号高炉将在2021年7月投产,将进一步增加公司高端板材产能,同时伴随公司成本削减效果持续显现,预计将大幅受益于国内制造业复苏,收益将进一步转好,我们看好公司中长期发展,预计2020-2022年归母净利润分别为130.49、133.88、136.67亿元,对应EPS分别为0.59、0.60、0.61元,2020年12月10日股价对应PE为10、10、10倍。选取板材占比相对较高的上市钢企作为可比公司,2021年平均PE为14倍,综合考虑我们给予公司2021年14倍的合理估值,对应36%的上涨空间,首次覆盖,给予“买入”评级。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 宝钢股份(600019):钢铁行业龙头将充分受益于国内制造业复苏-20201211-申万宏源证券-29页(附PDF下载)