华峰测控(688200):国内测试设备龙头,国产替代加速突破-20201209-国盛证券-25页(附PDF下载)

导读:

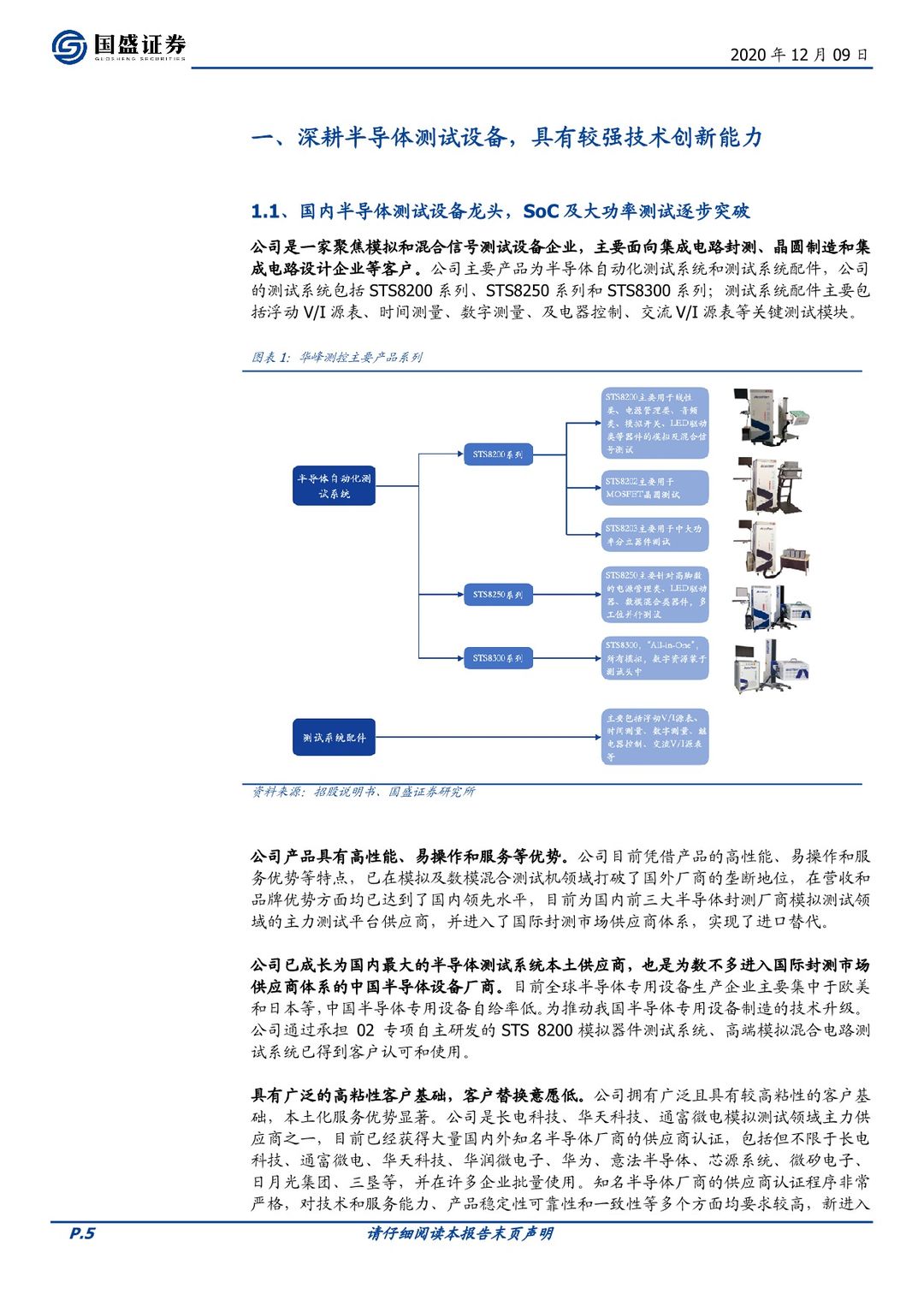

公司是聚焦模拟和混合信号测试设备企业,进一步拓展至SoC测试和大功率测试,有望实现测试设备领域的国产替代突破。公司的产品具有广泛且粘性的客户基础,同时具备本土化服务优势,随着国内外半导体厂商需求增加和国产替代速度较快,公司技术能力持续积累,有望打开国产替代突破的新局面。

封测行业景气,封测厂资本开支大幕重启。封测行业产能稼动率较高,有进一步扩充产能的需求。全球半导体周期向上,封测行业景气度提升,叠加国产替代需求。由于半导体行业景气周期因素,经历2018~2019年封测行业资本开支放缓之后。封测行业2020年资本开支大幕重启,长电科技公告投资扩充产能,通富微电、晶方科技均定增扩产,华天科技在南京投建新厂。

GaN快充渗透率势头正盛,化合物半导体有望成为测试设备的重要增量。GaN作为具有较大创新性的产品,在快充市场开始快速上量,带来上游半导体厂商对于相关测试设备需求量显著增加。除了快充之外,GaN射频、GaN电力电子、SiC电力电子等化合物半导体测试需求未来均具有较强增长潜力,有望成为测试设备的重要增量之一。

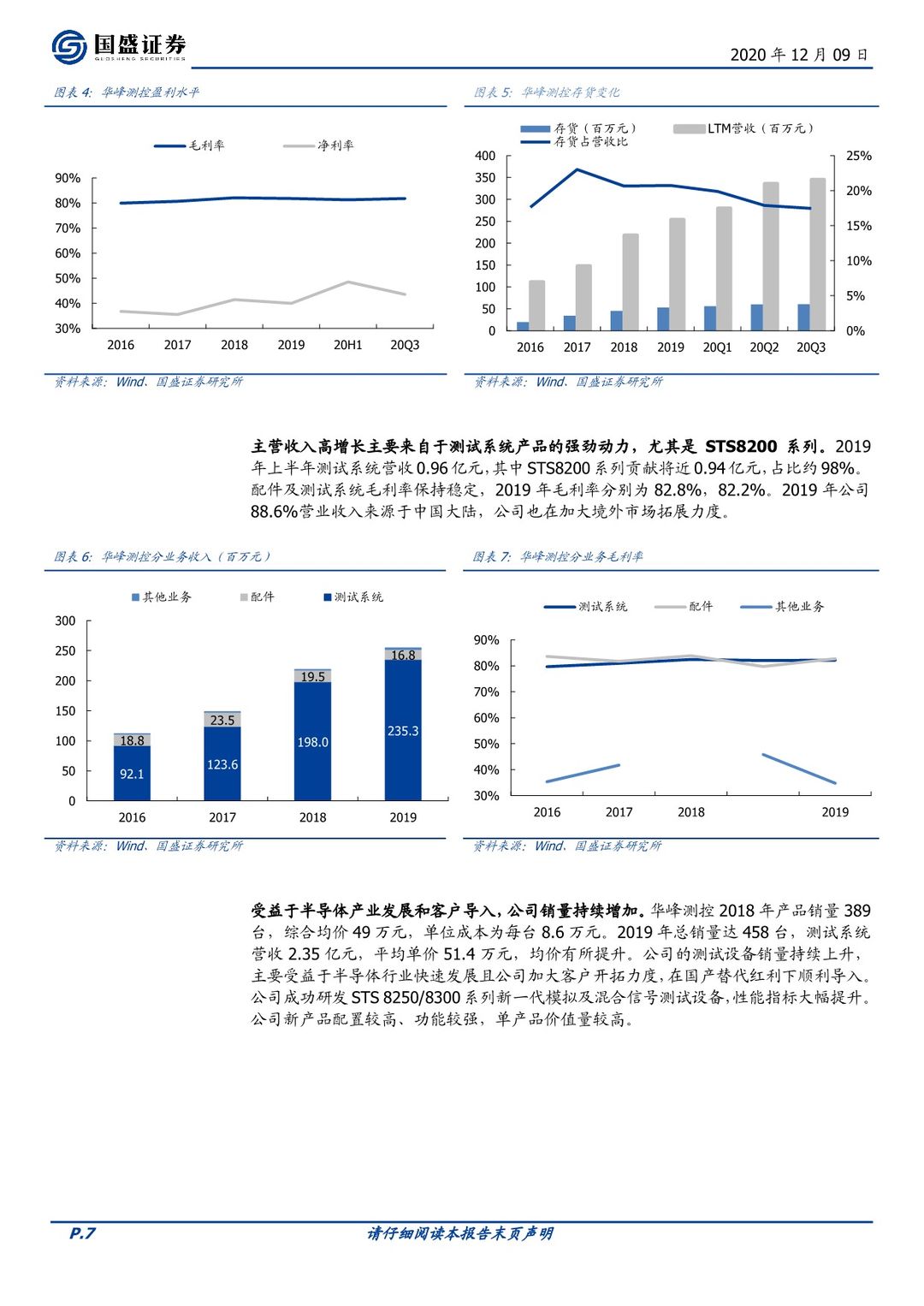

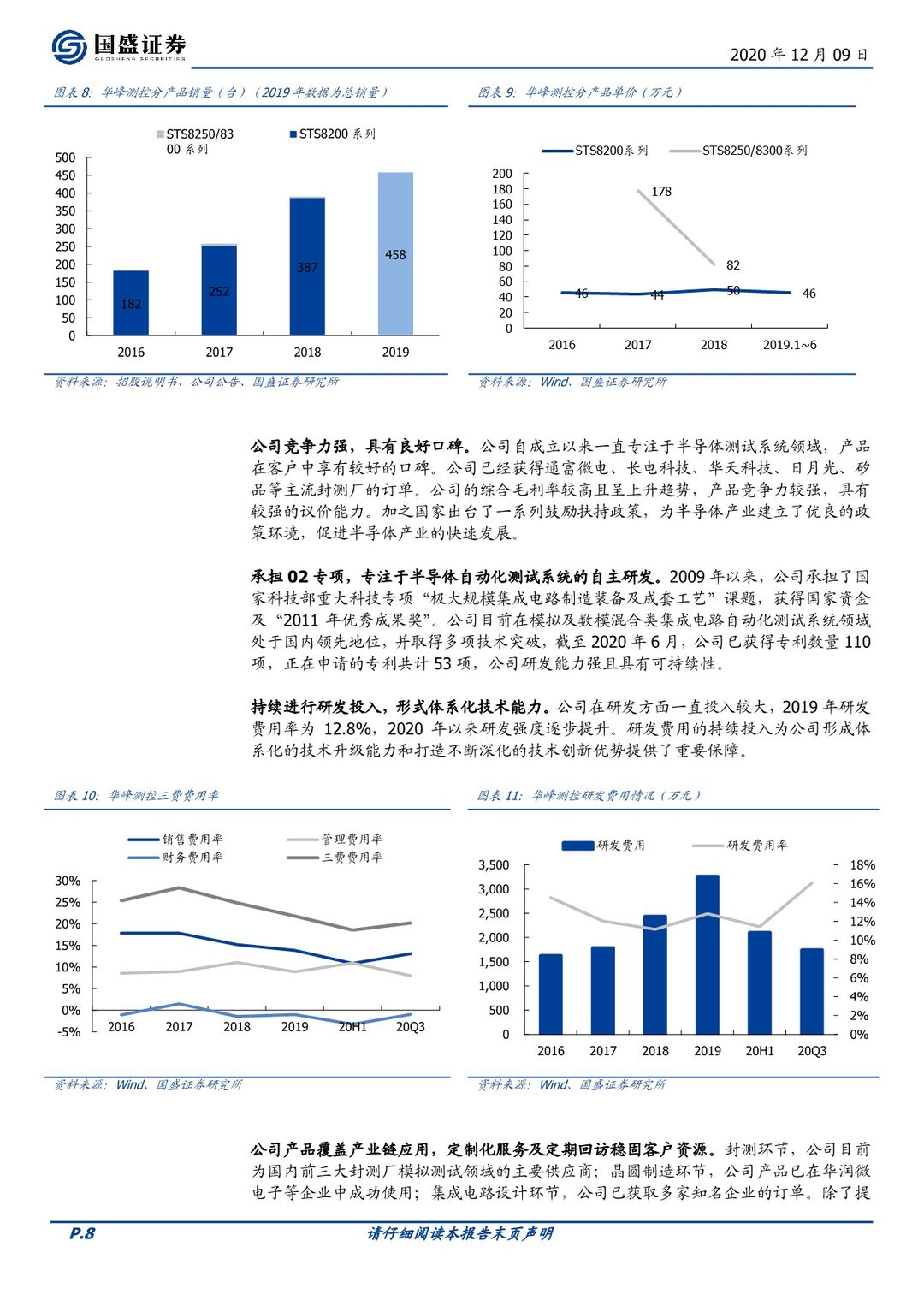

测试需求不断增加,公司设备覆盖范围也持续扩大。机台的能力随着公司测试套件不断开发,能覆盖的范围不断开拓,品类持续增长,服务于PMIC、功率SoC、高端混合电路等,并逐步进军SoC测试领域及大功率测试领域。

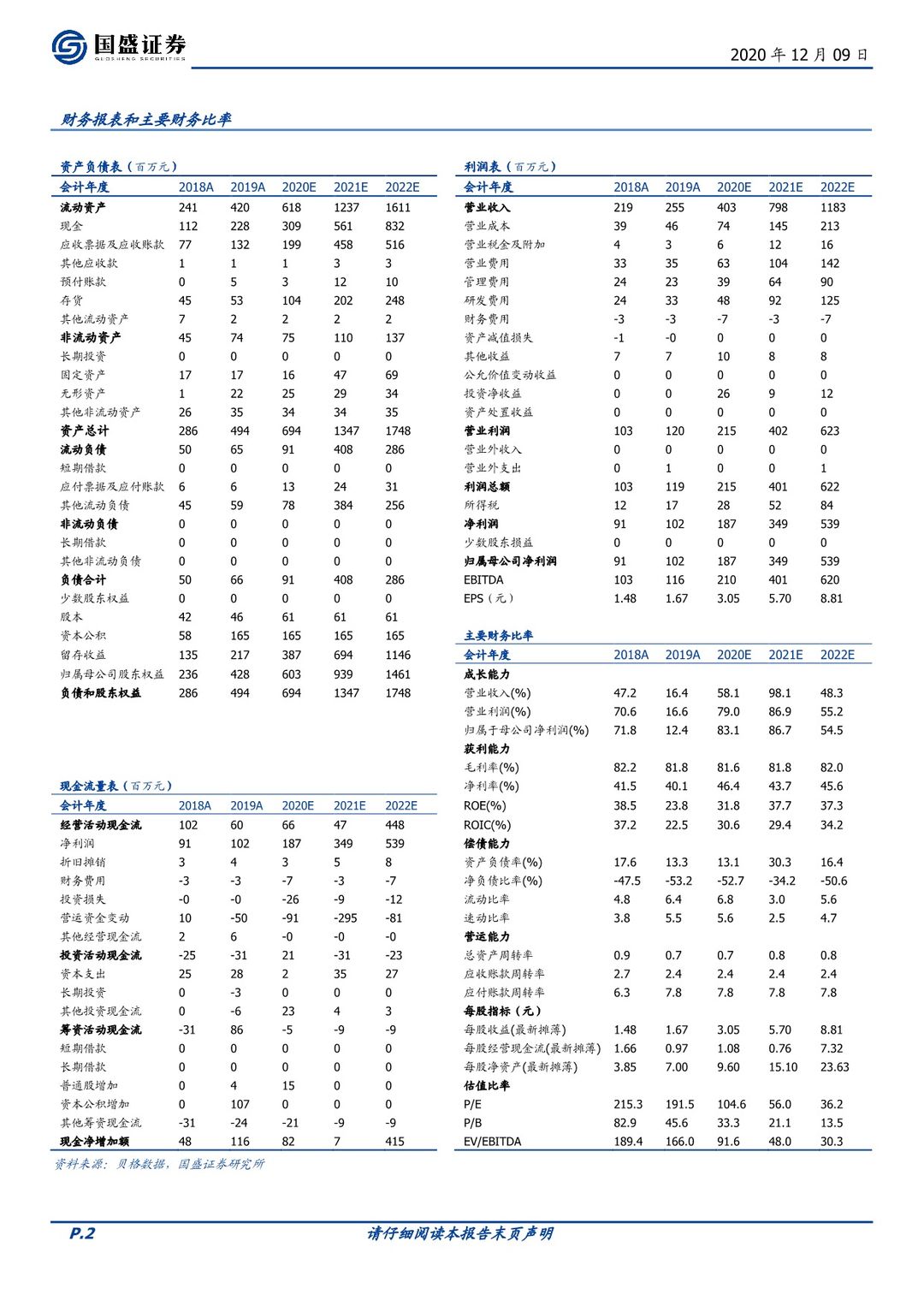

公司是国内测试设备龙头企业,专注耕耘于测试领域,且持续受益于国产替代突破。公司受益于封测行业资本开支上行、GaN需求增长,随着公司测试设备覆盖范围不断扩大,有望保持较高增速。预计公司2020~2022年实现归母净利润1.87/3.49/5.39亿元,首次覆盖,给予“买入”评级。

风险提示:下游需求不达预期、行业竞争加剧的风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 华峰测控(688200):国内测试设备龙头,国产替代加速突破-20201209-国盛证券-25页(附PDF下载)