航天宏图(688066):空天垂直领域的平台厂商-20201209-东方证券-43页(附PDF下载)

导读:

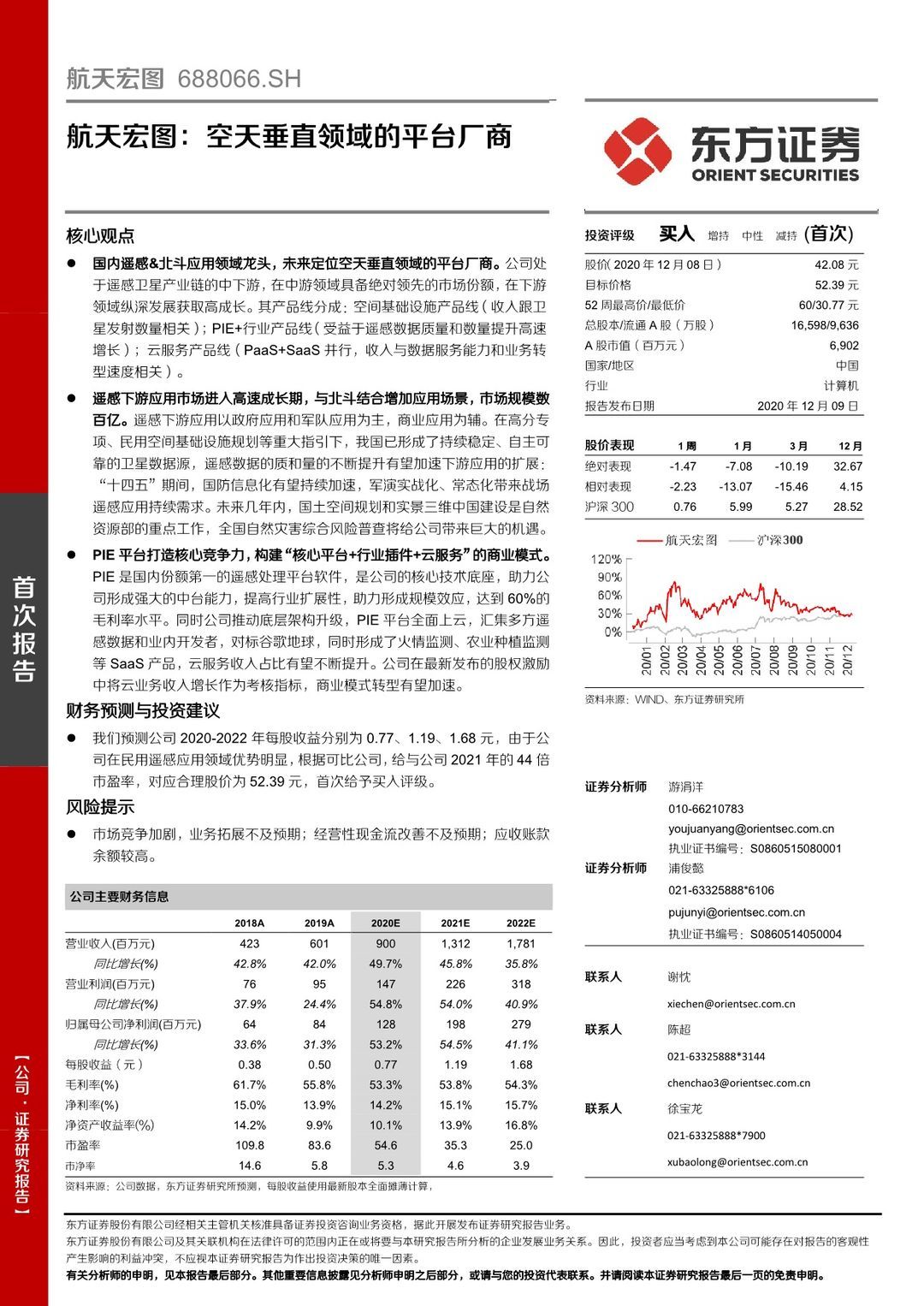

核心观点

国内遥感&北斗应用领域龙头,未来定位空天垂直领域的平台厂商。公司处于遥感卫星产业链的中下游,在中游领域具备绝对领先的市场份额,在下游领域纵深发展获取高成长。其产品线分成:空间基础设施产品线(收入跟卫星发射数量相关);PIE+行业产品线(受益于遥感数据质量和数量提升高速增长);云服务产品线(PaaS+SaaS并行,收入与数据服务能力和业务转型速度相关)。

遥感下游应用市场进入高速成长期,与北斗结合增加应用场景,市场规模数百亿。遥感下游应用以政府应用和军队应用为主,商业应用为辅。在高分专项、民用空间基础设施规划等重大指引下,我国已形成了持续稳定、自主可靠的卫星数据源,遥感数据的质和量的不断提升有望加速下游应用的扩展:“十四五”期间,国防信息化有望持续加速,军演实战化、常态化带来战场遥感应用持续需求。未来几年内,国土空间规划和实景三维中国建设是自然资源部的重点工作,全国自然灾害综合风险普查将给公司带来巨大的机遇。

PIE平台打造核心竞争力,构建“核心平台+行业插件+云服务”的商业模式。PIE是国内份额第一的遥感处理平台软件,是公司的核心技术底座,助力公司形成强大的中台能力,提高行业扩展性,助力形成规模效应,达到60%的毛利率水平。同时公司推动底层架构升级,PIE平台全面上云,汇集多方遥感数据和业内开发者,对标谷歌地球,同时形成了火情监测、农业种植监测等SaaS产品,云服务收入占比有望不断提升。公司在最新发布的股权激励中将云业务收入增长作为考核指标,商业模式转型有望加速。

财务预测与投资建议

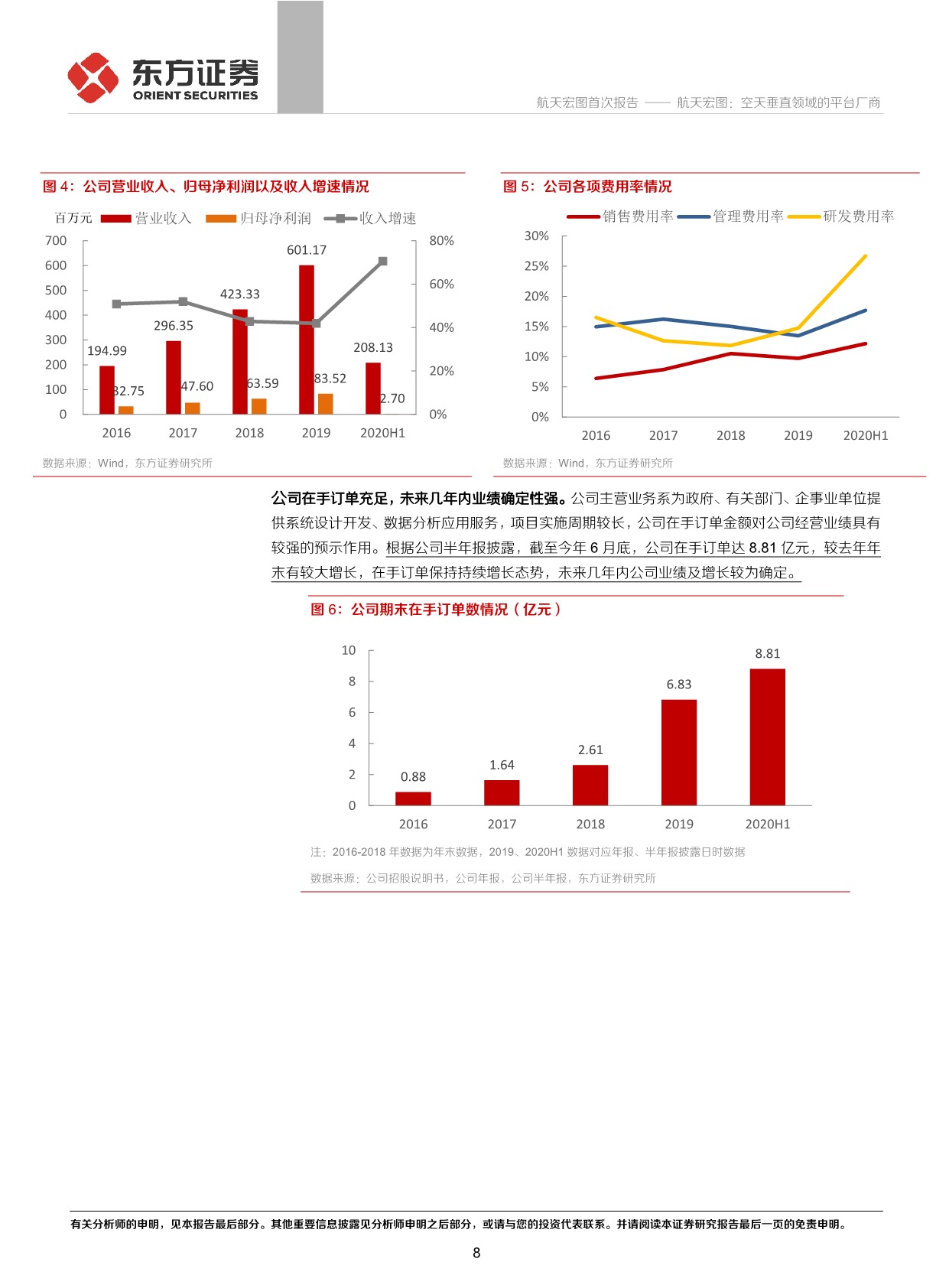

我们预测公司2020-2022年每股收益分别为0.77、1.19、1.68元,由于公司在民用遥感应用领域优势明显,根据可比公司,给与公司2021年的44倍市盈率,对应合理股价为52.39元,首次给予买入评级。

风险提示

市场竞争加剧,业务拓展不及预期;经营性现金流改善不及预期;应收账款余额较高。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 航天宏图(688066):空天垂直领域的平台厂商-20201209-东方证券-43页(附PDF下载)